Эта статья — для тех, у кого расходы превышают доходы. Я покажу, как я вылезал. И дам таблицу, которая мне помогла.

Были месяцы, когда я уходил в минус. Не потому что много тратил, а потому что не понимал, куда уходят деньги.

Инвестиционные гуру любят говорить: «Начни откладывать 20% с зарплаты». А если зарплаты не хватает на жизнь? О каких инвестициях тогда речь?

Никаких. Сначала надо вылезти из минуса.

🚨 Первое: стоп-кран

Когда я понял, что живу в минус, я сделал три вещи:

- Перестал брать новые кредиты. Никаких «возьму сейчас, потом закрою». Спойлер: потом не наступало.

- Перестал врать себе. Не «у меня всё нормально», а «у меня проблема, и я её решаю».

- Начал считать. Всё. До копейки. Без жалости.

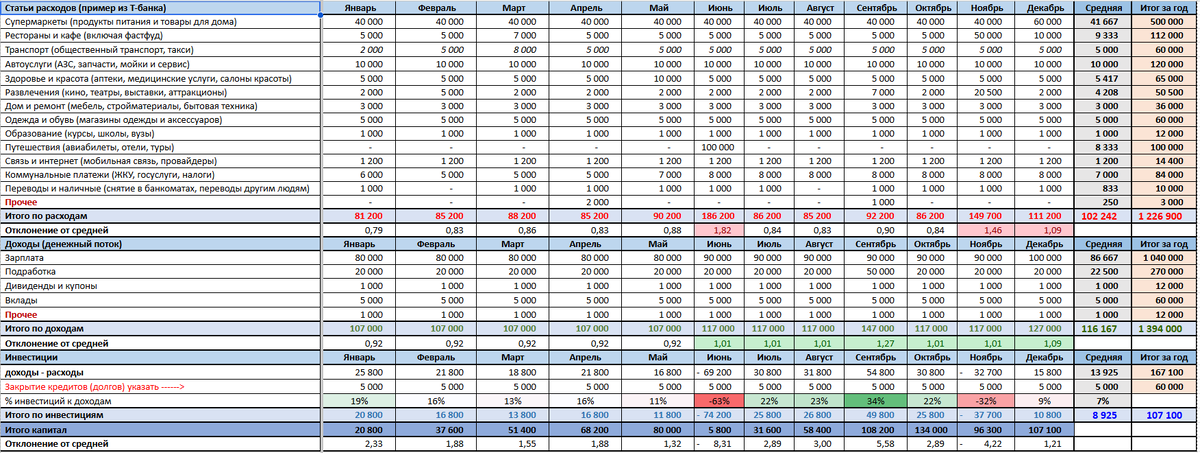

📊 Моя таблица учёта (скачай и используй)

Я сделал таблицу в Google. Она простая, но именно она помогла мне увидеть, куда утекают деньги.

Как она устроена:

Таблица разделена на три блока:

- Расходы — 14 категорий (супермаркеты, транспорт, коммуналка и т.д.)

- Доходы — зарплата, подработка, дивиденды, прочее

- Инвестиции — разница между доходами и расходами

Что даёт таблица:

- Видишь, на что реально уходят деньги

- Видишь, где можно сократить

- Видишь, сколько остаётся на инвестиции (или сколько уходишь в минус)

Ссылка на таблицу:

👉 [Гугл-таблица учёта доходов и расходов (скопируй себе)]

Как пользоваться:

- Нажми «Файл» → «Создать копию»

- Заполняй каждый месяц по выписке из банка

- Смотри, где дыры

🔍 Как я нашёл дыры в бюджете

Когда я впервые заполнил таблицу, я охренел.

Категория «Супермаркеты» — 25 000 ₽ в месяц. При этом я живу с женой, детей нет. Как так?

Я залез в детали. Оказалось:

- Готовые обеды и доставка — 8000 ₽

- Сладости и снеки — 4000 ₽

- Вода и напитки — 3000 ₽

Я не говорю: «откажись от еды». Я говорю: «увидь, куда уходят деньги, и реши, готов ли ты так тратить».

Категория «Рестораны и кафе» — 12 000 ₽ в месяц. Это 2–3 похода в неделю. Мы сократили до 1 раза в неделю. Сэкономили 6000 ₽.

Категория «Подписки» — я выписал всё, что списывается. Спойлер: 5 подписок, которыми я не пользуюсь. Отключил. Сэкономил 2000 ₽.

🧮 Что делать, если расходы > доходы (пошагово)

Шаг 1. Заполни таблицу за 3 месяца.

Без этого ты не знаешь реальную картину. Выписки из банка помогут.

Шаг 2. Найди 3 категории, которые можно сократить.

Не все сразу. Просто 3. Например: кафе, такси, подписки.

Шаг 3. Используй кэшбэк и бонусы.

Я получаю 3000–5000 ₽ в месяц только кэшбэком. Вот как:

- Карта с кэшбэком на всё (у меня Black от Т-Банка) — 1–2% с каждой покупки

- Карта с повышенным кэшбэком на категории (продукты, транспорт, кафе) — до 30% у партнёров

- Лови акции: 5–10% в определённые дни в супермаркетах

- Приложения типа «Едадил» для поиска скидок в магазинах рядом

За год кэшбэк приносит мне 30–50 тысяч. Это не миллионы, но это деньги, которые я не тратил.

Шаг 4. Настрой автоплатёж на накопления.

Даже 1000 ₽ в месяц — это система. Главное, чтобы это происходило в день зарплаты, а не «что останется».

Шаг 5. Ищи дополнительный доход.

Вот что реально работает (проверено на себе и знакомых):

- Продажа ненужного на Авито. Я выручил 35 000 ₽ за месяц. Фоткай, выкладывай, не храни хлам.

- Кэшбэк-сервисы. За покупки на маркетплейсах и в интернет-магазинах можно вернуть до 10–15%. Я пользуюсь LetyShops и Megabonus.

- Реферальные программы. История с другом Серегой принесла 10 800 ₽ за пару дней. Банки и брокеры платят за приглашённых друзей.

- Фриланс по своей профессии. Я руководитель отдела продаж, иногда беру консультации. Подруга бухгалтер — ведёт отчётность у ИП. Коллега дизайнер — делает логотипы на заказ.

- Такси или доставка. Если совсем тяжело и нужно срочно закрыть дыру. Это не навсегда, но помогает разгрузить бюджет.

- Сдача квартиры или комнаты. Если есть возможность — да, это пассивный доход. Но требует подготовки.

Шаг 6. Используй налоговые вычеты.

Я вернул 90 000 ₽ от государства за три года. Просто потому, что подал декларацию. Это деньги, которые мне были должны. Не оставляй их государству.

Шаг 7. Не запрещай себе тратить.

Запреты работают плохо. Просто делай это после того, как отложил, а не до.

💡 А когда начинать инвестировать?

Только когда расходы меньше доходов.

Вот моя чёткая последовательность:

- Подушка безопасности. 3–6 месяцев расходов на отдельном счёте.

- Закрыть дорогие кредиты. Всё, что выше 15% годовых, — гасим в первую очередь.

- Настроить автоплатёж. 10–20% от дохода — на ИИС или вклад.

- Инвестиции. Только когда есть стабильный плюс и подушка.

Если ты сейчас в минусе — не думай об акциях. Думай о том, как выйти в ноль.

📌 Если уже есть долги

Я был в такой ситуации. Вот что реально работает:

- Выпиши все кредиты. Сумма, ставка, минимальный платёж.

- Гаси сначала самый дорогой. Кредитка под 50% — это приоритет.

- Если кредитов много — рассмотри рефинансирование. Объединить несколько в один под меньший процент.

- Не бери новые кредиты. Вообще. Пока не закроешь старые.

- Досрочные платежи даже по 1000 ₽ сокращают срок. Лучше маленькими суммами, чем никак.

💬 Итог

Расходы > доходы — это не приговор. Это повод остановиться и разобраться.

Я прошёл этот путь. Сейчас у меня ипотека 7,4%, портфель растёт, и я сплю спокойно. Но началось всё с одной таблицы, в которой я честно записал, куда уходят деньги.

Главное правило: сначала выйти в ноль, потом подушка, потом инвестиции. Не наоборот.

📌 Скачай таблицу и начни сегодня

👉 [Гугл-таблица учёта доходов и расходов (скопируй себе)]

Как пользоваться:

- Нажми «Файл» → «Создать копию»

- Заполняй по выписке из банка

- Через месяц ты увидишь, куда утекают деньги

📌 Если хочешь начать инвестировать, но не знаешь с чего

Я помню, как сам боялся начинать. Казалось, что это сложно, нужно много денег, и вообще «не мое». Спойлер: всё проще.

Я расписал пошагово, с чего начать, сколько нужно денег на самом деле и

как забрать бонусы до 20 000 ₽ на старте + карту с кэшбэком.

👉 [Как начать инвестировать в 2026 и получить до 20 000 ₽ бонусами на старт]

👇 А у тебя как?

Бывало, что расходы превышали доходы? Как вылезал? Или сейчас в такой ситуации? Пиши в комментах — поделюсь, как я выходил из минуса 👊

❗️ Не является индивидуальной инвестиционной рекомендацией. Я обычный парень, а не гуру с Уолл-стрит.

Подпишись, чтобы не пропустить следующий разбор. В следующей статье — «Как я веду учёт по таблице и почему это спасло мой бюджет».