Вы платите больше за машину. Но заводов не становится больше. И самое неприятное — это не изменится в ближайшие годы.

Российский автопром оказался в ловушке собственной конструкции. Государство ужесточает правила ввоза, поднимает утильсбор и требует локализации, рассчитывая, что иностранные производители, как в старые добрые времена, начнут строить заводы и делиться технологиями. Но эти ожидания разбиваются о простую реальность: те, кто раньше приносил технологии, ушли, а те, кто пришел на их место, не заинтересованы в том, чтобы делать из России центр инженерной мысли. В погоне за господдержкой бизнес столкнулся с жестоким выбором: тратить миллиарды на копирование устаревших решений или платить пошлины, оставаясь просто «сборочным цехом» без будущего. Остается открытым вопрос: если мы не готовы создавать условия для инженеров и рисковать капиталом десятилетиями, может быть, вся нынешняя политика импортозамещения — это лишь имитация развития, за которую платит рядовой покупатель?

Кузовной вопрос и иллюзия прогресса

Когда говорят о локализации, первое, что приходит на ум — это металл и штампы. Действительно, сварка кузовов и штамповка панелей — это та часть производства, где российские предприятия чувствуют себя относительно уверенно. Технология здесь отработана десятилетиями, а для ее реализации не нужны прорывные изобретения. Достаточно наладить логистику металла и купить прессы. Именно в этой сфере сегодня заметнее всего виден прогресс: машины, которые продаются под российскими или адаптированными иностранными брендами, часто имеют кузова, сваренные в нашей стране. Это создает иллюзию, что производство налажено и отрасль живет.

Однако за этой видимостью благополучия скрывается экономическая ловушка. Современное производство автокомпонентов держится на масштабе. Если производитель выпускает менее сорока тысяч автомобилей в год, заказ собственного штампа для уникальной детали становится экономически бессмысленным. Это простая арифметика: стоимость оснастки и ее обслуживание попросту не окупаются при малых объемах. В результате даже те кузовные детали, которые считаются «локализованными», часто производятся на универсальном оборудовании или вовсе поставляются в виде готовых узлов из-за рубежа.

Рынок сейчас фрагментирован. В отличие от эпохи массового спроса, когда конвейеры выдавали сотни тысяч «Лад» и иномарок, сегодня объемы продаж многих брендов нестабильны. Китайские производители, которые сейчас доминируют на рынке, не спешат вкладываться в тяжелые штамповочные производства под каждый свою модель, пока не видят долгосрочного спроса. В итоге получается, что локализация кузова существует скорее на бумаге, как обязательство перед государством, а не как реальное импортозамещение.

Кроме того, штамповка кузова — это лишь верхушка айсберга. Сама по себе сварка металла не делает автомобиль «нашим» в полном смысле слова. Сложнейшая архитектура кузова, влияющая на жесткость и безопасность, остается прерогативой разработчика. Мы получаем возможность гнуть металл по чужим лекалам, но не способны создать эти лекала самостоятельно. Это похоже на печать книги на русском языке, но без права написать в ней хотя бы одну главу.

Более того, инвестиции в штамповку требуют предсказуемости. Заводы, запустившие такие линии, теперь заложники модельных рядов. Если через пару лет дизайн или платформа автомобиля устареют, а спрос упадет, оборудование превратится в мертвый груз. В такой ситуации бизнес будет тянуть до последнего, используя старые штампы и выдавая косметические рестайлинги вместо смены поколений. Так кузовной прогресс оборачивается техническим застоем.

Двигатели и коробки — финансовый барьер

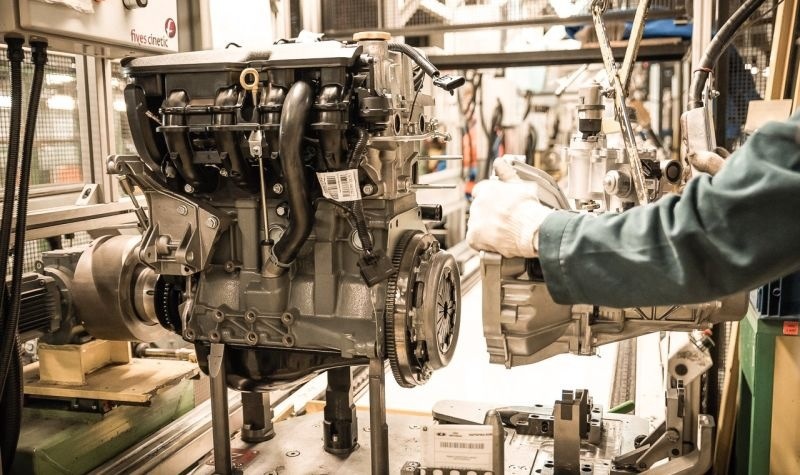

Самый болезненный и затратный участок локализации — это силовой агрегат. Двигатель и коробка передач — это не просто детали из металла, а высокоточная механика, сопряженная с электроникой. Чтобы перенести их производство в Россию, нужно не просто построить цех, а создать целую экосистему поставщиков комплектующих: поршневых групп, систем впрыска, гидротрансформаторов и блоков управления. Это проекты, которые стоят миллиарды рублей и окупаются только при тиражах, измеряемых сотнями тысяч единиц техники.

Сегодня этот вопрос остается самым острым. Для большинства брендов, представленных на российском рынке, производство двигателей и коробок передач так и осталось импортным. Финансовые риски здесь настолько высоки, что даже крупные игроки предпочитают платить повышенный утильсбор, чем запускать дорогостоящее литье и механообработку на территории страны. Проблема усугубляется тем, что технологии стремительно меняются. Инвестировать сегодня в производство классического восьмиступенчатого «автомата» или турбодизеля означает гарантированно получить технологию, которая через пять лет станет архаичной.

Ситуация с коробками передач особенно показательна. Рынок смещается в сторону электрифицированных автомобилей и гибридов, где требования к трансмиссии совершенно иные. Традиционные гидромеханические автоматы или вариаторы, которые еще вчера были вершиной инженерии, сегодня постепенно вытесняются более компактными и сложными гибридными модулями. Если сейчас построить завод по производству классических коробок, можно остаться у разбитого корыта, когда через три-четыре года спрос на них рухнет в пользу новых технологических решений.

Финансовая емкость таких проектов требует не просто наличия денег, а гарантий их возврата. Инвестор должен быть уверен, что государство не изменит правила игры, что ключевая ставка не сделает кредиты неподъемными, а курс валют не уничтожит рентабельность. В нынешних условиях высокой волатильности это сродни азартной игре. Многие предпочитают воздержаться от ставок, перекладывая издержки на стоимость готового автомобиля.

Даже если какой-то производитель решится на локальную сборку двигателей, он столкнется с проблемой качества комплектующих. Цепочки поставок, разрушенные за последние годы, восстановить быстро невозможно. Высокоточные компоненты, такие как форсунки или турбокомпрессоры, до сих пор приходится везти из-за рубежа, а их доля в себестоимости двигателя составляет львиную долю. Получается, что «локализованный» мотор все равно остается импортным по сути, что сводит на нет экономический смысл его производства в России.

Электроника и пассивная безопасность — зона тишины

Если с металлом и механикой еще можно найти компромиссы, то в области микроэлектроники и систем безопасности российский автопром столкнулся с непреодолимой стеной. Современный автомобиль — это компьютер на колесах. В нем десятки блоков управления, сложнейшая проводки и сложные системы датчиков. Производство чипов, контроллеров и алгоритмов к ним сосредоточено в руках узкого круга глобальных корпораций, которые сегодня либо отсутствуют в России, либо работают в режиме жестких ограничений.

Здесь даже вопрос о локализации стоит не в экономической, а в технологической плоскости. Чтобы выпускать современные системы активной безопасности — адаптивный круиз-контроль, удержание в полосе, автоматическое торможение — нужна не просто сборочная линия, а собственная школа программирования и микроэлектроники. Пока отечественная промышленность предлагает решения, которые по функционалу отстают от мировых аналогов на поколение. В итоге в автомобилях, официально собираемых в РФ, эти системы либо отсутствуют, либо поставляются в виде «черных ящиков» из-за рубежа, что делает машину технически уязвимой.

Эксперты отмечают, что ситуация с пассивной безопасностью не менее тревожная. Подушки безопасности, ремни с преднатяжителями, системы крепления детских кресел — это узлы, которые должны работать безупречно при аварии. Их производство требует не только материалов высокого качества, но и строжайшей сертификации. Любая попытка создать дешевый аналог чревата трагедией. Поэтому большинство производителей предпочитают закупать готовые модули безопасности, даже если это увеличивает стоимость автомобиля на фоне роста утильсбора.

Создание собственного производства электроники требует колоссальных инвестиций в НИОКР, которые, в отличие от покупки штампов, не дают быстрой отдачи. Пока в России нет спроса на дорогие инженерные кадры в этой сфере, специалисты уходят в смежные отрасли — авиацию, оборонку или IT. Автомобильная отрасль проигрывает конкуренцию за мозги. Чтобы это изменить, нужно не просто поднять утильсбор, а создать целевую государственную программу подготовки и удержания инженеров-электронщиков именно в автопроме.

Без решения этой проблемы любая локализация будет оставаться неполноценной. Мы можем научиться варить кузова и даже собирать моторы, но мозг автомобиля — его электроника — всегда будет импортным. Это создает риск не только удорожания, но и полной остановки производства в случае очередных санкционных ограничений или логистических сбоев. Получается замкнутый круг: без электроники нет современного автомобиля, а строить заводы по производству устаревших решений не имеет смысла.

Экономика вместо технологий — ловушка утильсбора

Повышение утильсбора задумывалось как рычаг, который должен заставить производителей инвестировать в локальные мощности. Идея простая: если ввозить готовую машину становится слишком дорого, выгоднее собрать ее здесь. Однако на практике этот механизм дает сбой. Для инвестора вопрос звучит так: что выгоднее — заплатить утильсбор и продолжать работать по старым схемам или вложить ту же сумму в строительство завода, который начнет приносить прибыль только через пять-семь лет?

Сегодня этот выбор далеко не очевиден. Бизнес смотрит на горизонт планирования. Если правила игры меняются каждый год, а ставки по кредитам высоки, инвестиции в реальное производство становятся менее привлекательными, чем простое поддержание логистики. Государство, повышая сбор, фактически увеличивает стоимость всех автомобилей — как импортных, так и локализованных. В итоге нагрузка перекладывается на плечи конечного потребителя, который платит больше, но не получает взамен технологического рывка.

Стимул к локализации, заложенный в разнице ставок утильсбора, работает только для крупных, так называемых объемообразующих брендов. Мелкие и средние игроки просто уходят с рынка или переходят на серые схемы ввоза, что создает неравные условия конкуренции. Те же, кто остается, сталкиваются с дилеммой: локализовывать компоненты сейчас, рискуя попасть в устаревшую технологическую нишу, или ждать, пока рынок устаканится. И чаще всего выбирают ожидание.

При этом рынок продолжает трансформироваться. Меняются предпочтения покупателей. Клиенты уже не те, что пять лет назад. Они быстрее пересаживаются на электромобили и гибриды, ориентируются на цифровые сервисы в машине. Китайские партнеры, которые сегодня являются главными поставщиками технологий, тоже меняют свои подходы. Они не передают новейшие разработки, а предлагают для локализации платформы, которые у себя дома уже считают морально устаревшими. Инвестировать в старые технологии ради сиюминутной выгоды — значит заведомо проиграть будущее.

Ключевой вопрос для отрасли сегодня — это не наличие денег на штампы, а наличие воли и среды для долгосрочного инженерного развития. Пока инвестиционная среда остается неопределенной, а приоритет отдается быстрой сборке под ключ, а не созданию собственной инженерной школы, реального прорыва не случится. Рынок остается нестабильным, и в этих условиях даже гигантские вложения в локализацию могут обернуться убытками, если не будут подкреплены прогнозированием того, каким будет спрос через четыре-пять лет.

Глядя на текущую ситуацию, приходится признать, что повышение утильсбора в одиночку не способно запустить механизм глубокой локализации. Это инструмент административного давления, но не волшебная палочка. Без создания предсказуемых правил игры на горизонте минимум пяти-семи лет бизнес всегда будет выбирать простую уплату пошлины, а не сложное и рискованное строительство заводов. Государству, вероятно, стоит сместить фокус с требований к иностранным партнерам на создание условий для собственных инженерных команд. Пока люди, способные разрабатывать новые платформы, не получат реальных карьерных перспектив и финансирования, а инвесторы — гарантий возврата капитала, российский автопром будет обречен на вечную роль догоняющего.