Тактическое распределение активов — это подход, при котором допускаются отклонения от базовой структуры портфеля, чтобы воспользоваться рыночными возможностями. Первые два варианта:

Это не полный отказ от дисциплины (как в динамическом подходе), но и не четкое следование плану (как в стратегическом). Это условная середина: аккуратное вмешательство в портфель, когда на это есть веские причины. Искусство слегка отступить от плана, не разрушив его.

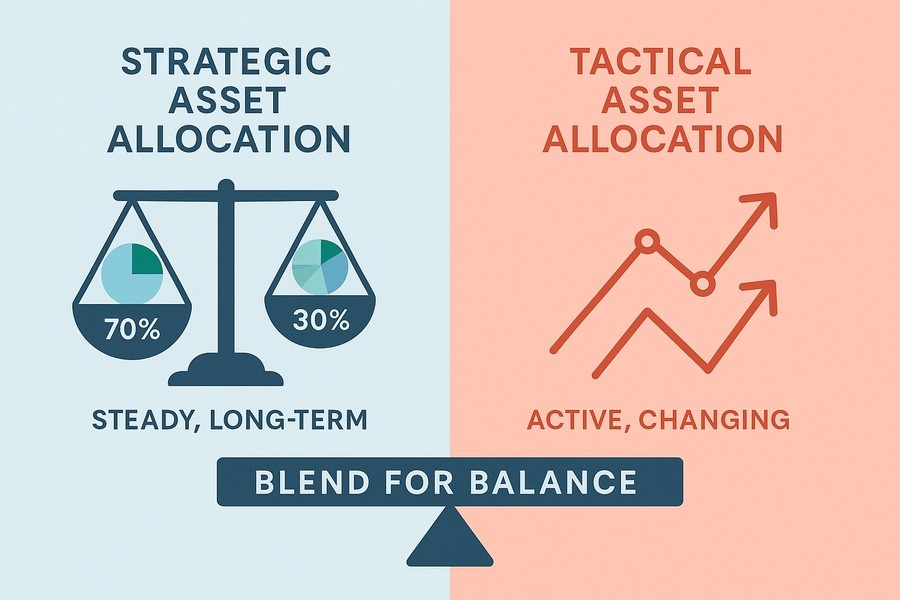

Суть тактического подхода

В основе у тактика всегда есть стратегический портфель с разными классами активов: например, классический из 60% акций и 40% облигаций.

Но в случае "перекосов" рынка он временно меняет структуру: скажем увеличивает долю акций до 70% (и соответственно уменьшая облигации до 30%) в ожидании более активного роста.

Ключевое слово тут: временно. Т.е. спустя некоторый промежуток нужно вернуться к прежнему стратегическому распределению.

Тактические решения обычно опираются на несколько факторов:

- Оценка рынков. При падении акции могут стать или казаться дешевыми - наиболее частой тактикой в этом случае является увеличение их доли. И наоборот - при перегреве с агрессивным ростом неплохой тактикой является продажа части акций, чтобы избежать сильного падения при "сдувании" рынка;

- Макроэкономическая ситуация. При росте процентных ставок облигации теряют в цене - тактический инвестор может в этом случае увеличить за их счет долю акций (если не ожидает, что рост ставок вызовет кризис) или перевести их в кеш (если ожидает). Например, в фонде Баффета в 2025 году наличность составляла примерно треть его капитализации;

- Рыночные тренды. Известен случай стратегии моментум, исторически весьма успешной: образовавшийся тренд имеет инерцию сохраняться определенное время. Поэтому при сформировавшемся растущем рынке долю акций можно тактически поднять на 5-15%;

- Текущие риски на рынке. Рост волатильности иногда может быть индикатором сильного кризиса. Тактический инвестор в этом случае часто уходит в "защиту", переходя из части акций в облигации или кеш;

- Оценка решений по секторам. Тактический инвестор может быть более привязан к секторам рынка и менее к широким индексам. Например, он может попытаться извлечь прибыль из технологического сектора на фоне бума ИИ.

Отличия от стратегического распределения

- Подход к рынку. Стратеги говорят, что рынок предсказать нельзя. Тактики считают, что иногда можно воспользоваться ситуацией;

- Структура портфеля. У стратегов она фиксированная, у тактиков опирается на базу, но с временными отклонениями;

- Частота изменений. Стратеги обычно ребалансируют портфель раз в год, тактики изменяют доли в среднем раз в квартал или полгода;

- Роль инвестора. Стратеги предпочитают жесткую дисциплину с минимумом сделок. Тактики за умеренную активность;

- Источник добавленной доходности. У стратегов это структура портфеля, у тактиков - как структура, так и удачные отклонения от нее.

Отличия от динамического распределения

- Наличие «якоря». Тактики имеют базовый портфель, в динамическом подходе нет жесткой базы;

- Масштаб изменений. Он скорее умеренный у тактиков, зато при динамическом распределении может быть радикальным;

- Частота действий. Тактический подход это коррекция время от времени, в динамическом варианте изменения (адаптация к рынку) является постоянной;

- Риск ошибок. Не ошибается тот, кто ничего не делает - тактик принимает решения реже и меньше рискует, чем "динамичный" инвестор.

Резюме

Современная инвестиционная теория и данные по доходности активно управляемых фондов позволяют оценить подходы примерно так:

- Динамический подход (вреден)

- Тактический подход (возможен)

- Стратегический подход (полезен)