Автор: Верный курс

Дата: 28.03.2026

Тикер: GAZP

Цена на 27.03.2026: 137,49 руб.

Введение

Газпром - глобальный энергетический гигант, занимающий первое место в мире по объёмам добычи газа и контролирующий единую систему газоснабжения России. Компания является стратегически важной для экономики страны: она обладает монопольным правом на экспорт трубопроводного газа, выступает одним из крупнейших налогоплательщиков и реализует масштабные социально‑экономические проекты (газификация регионов, развитие Восточной программы).

Важное предупреждение: Материал носит исключительно аналитический и ознакомительный характер, не является индивидуальной инвестиционной рекомендацией или предложением купить/продать ценные бумаги. Инвестиции всегда сопряжены с рисками, включая полную потерю капитала. Все расчёты основаны на публичных данных эмитента и официальных документах, но не гарантируют будущую доходность. Решения об инвестициях вы принимаете самостоятельно.

В последние годы бизнес Газпрома проходит через серьёзную трансформацию. После потери значительной части европейского рынка (из‑за геополитического кризиса и диверсификации поставок) компания переориентирует экспортные потоки на восток, расширяет внутренний рынок и продолжает масштабную инвестиционную программу. Финансовые показатели в 2025 году вернулись в положительную зону, что подтверждает успешную адаптацию.

Для инвестора, ориентированного на долгосрочный рост и дивидендный доход, Газпром остаётся одной из самых обсуждаемых бумаг. Однако сегодня компания находится в «инвестиционной фазе»: отказ от дивидендов в 2024-2025 годах позволяет ей направлять денежные потоки на погашение долга и реализацию стратегических проектов. В статье разберём, насколько оправдана такая политика, когда можно ждать возврата выплат и как текущая ситуация сочетается с ожиданием снижения ключевой ставки.

Ключевые события 2024-2025 годов

2024 год

- Убыток по РСБУ. Годовая отчётность за 2024 год зафиксировала чистый убыток головной компании в размере 1,08 трлн руб. Основные причины - падение экспортной выручки и высокая волатильность курсовых разниц. Однако консолидированная отчётность по МСФО показала FFO до процентов и налогов ≈ 3,0 трлн руб. благодаря внутренним ценам и поставкам в Китай.

- Дивидендная пауза. Акционеры приняли решение не выплачивать дивиденды по итогам 2023 и 2024 годов, что позволило сэкономить деньги на инвестиции.

- Санкционное давление. США и ЕС продолжили ужесточать ограничения, в том числе ввели запрет на импорт российского СПГ в Европу с поэтапным вступлением в силу. Газпром адаптировал логистику и расчёты, сохранив экспорт по действующим контрактам.

2025 год

- Выход на прибыль. По данным годовой отчётности РСБУ (утверждена 13 марта 2026 года), чистая прибыль головной компании за 2025 год составила 11,28 млрд руб. Это символический, но важный рубеж, свидетельствующий о восстановлении операционной устойчивости. Выручка сократилась на 6,5% к 2024 году, но себестоимость продаж снизилась ещё сильнее, а положительное сальдо отложенных налогов обеспечило выход в «плюс».

- Рейтинговое подтверждение. В декабре 2025 года АКРА подтвердило кредитный рейтинг Газпрома на уровне AAA(RU) со стабильным прогнозом. Агентство отметило очень высокую системную значимость компании, низкую долговую нагрузку (средневзвешенное отношение общего долга к FFO за 2023-2028 годы - 2,4х) и ожидание рентабельности по FFO в 28-30% в 2025 году.

- Сокращение капзатрат. По данным АКРА, инвестиционная программа в 2025 году сохранится на уровне 2,35 трлн руб., а в 2026 году ожидается её снижение. Это позитивно сказывается на свободном денежном потоке, который остаётся умеренно отрицательным в прогнозном периоде из‑за высоких капитальных вложений.

Финансовые показатели

Для оценки финансового состояния используем данные головной компании по РСБУ (отражают баланс и обязательства самого ПАО) и прогнозы АКРА, основанные на консолидированной отчётности по МСФО.

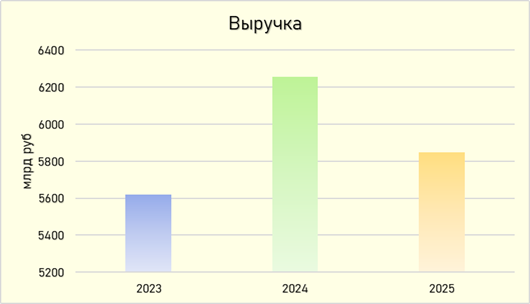

Динамика ключевых метрик (РСБУ, млн руб.)

Комментарии:

- Выручка в 2025 году снизилась на 6,5% по сравнению с 2024‑м, что обусловлено объективными изменениями в структуре продаж. Согласно данным открытых источников, экспорт трубопроводного газа в Европу в 2025 году сократился до 18 млрд куб. м (минимальный уровень с 1970-х годов) из-за прекращения украинского транзита. Компенсация идёт за счёт рекордных поставок в Китай - 38,8 млрд куб. м (+24,8% к 2024 году), что впервые превысило европейское направление. Кроме того, с 1 июля 2025 года оптовые цены на газ на внутреннем рынке были проиндексированы на 10,3-21,3% .

- Валовая прибыль продолжила расти (на 19,2% в 2025 году), что указывает на улучшение ценовой конъюнктуры и эффективности.

- Прибыль от продаж вышла в положительную зону (127,4 млрд руб.) против убытка в предыдущие два года - важный сигнал о восстановлении операционной рентабельности.

- Чистая прибыль составила символические 11,3 млрд руб. против убытка 1,076 трлн руб. в 2024‑м. Такой разрыв объясняется прежде всего курсовыми разницами и отложенными налогами. В консолидированной отчётности МСФО, по оценкам АКРА, показатель FFO до процентов и налогов превысит 3 трлн руб. в 2025 году, что отражает реальную генерацию денежного потока.

- Капитал остаётся стабильным на уровне 16,4 трлн руб., что обеспечивает очень высокий запас прочности.

Долговая нагрузка и чувствительность к ключевой ставке

Газпром традиционно относится к компаниям с низкой долговой нагрузкой. На 31 декабря 2025 года совокупные заёмные средства по РСБУ составили 4,4 трлн руб. (долгосрочная часть - 2,82 трлн руб., краткосрочная - 1,58 трлн руб.). При этом значительная часть долга номинирована в рублях, что снижает валютные риски.

АКРА оценивает средневзвешенное отношение общего долга к FFO за период 2023-2028 годов на уровне 2,4х (без учёта бессрочных облигаций, которые в МСФО отнесены к капиталу). Это комфортный уровень, позволяющий компании сохранять финансовую гибкость даже в условиях высокой ключевой ставки.

Процентные расходы в 2025 году по РСБУ составили 522,2 млрд руб., что на 5,7% выше уровня 2024 года. Рост объясняется повышением стоимости фондирования в период жёсткой денежно‑кредитной политики. Однако отношение FFO к процентным платежам, по оценкам АКРА, в 2025 году составит 3,9х - это ниже, чем 5,0х в 2024‑м, но всё ещё отражает достаточный запас прочности.

Чувствительность к ставке. Газпром - классический бенефициар снижения ключевой ставки по нескольким причинам:

- Сокращение расходов на обслуживание долга.

- Увеличение инвестиционной привлекательности проектов с длинным горизонтом окупаемости (Восточная программа, газификация).

- Рост фондового рынка и возможность более дешёвого рефинансирования.

По оценкам, снижение ключевой ставки на 1 п.п. может уменьшить годовые процентные расходы компании на 12-15 млрд руб., что напрямую повысит чистую прибыль.

Дивиденды и дивидендная политика

История выплат (дивиденды на обыкновенную акцию):

Дивидендная политика закрепляет направление на выплату дивидендов в размере не менее 50% чистой прибыли по МСФО при условии, что отношение чистого долга к EBITDA не превышает 2,5х. В 2024–2025 годах компания приняла решение не выплачивать дивиденды, чтобы сохранить ликвидность и направить средства на инвестиции. Это решение было позитивно воспринято рейтинговыми агентствами как фактор, поддерживающий финансовую устойчивость.

Прогноз дивидендов.

Перспектива возобновления дивидендов связана с двумя условиями:

- Отношение чистого долг / EBITDA стабилизируется ниже 2,5х. По оценкам АКРА, общий долг / FFO (аналог долг/EBITDA, но более консервативный) находится на уровне 2,4х, что является комфортным и создаёт предпосылки для выполнения долгового критерия дивидендной политики в будущем.

- Инвестиционная программа начнёт приносить отдачу, и свободный денежный поток станет устойчиво положительным.

При оптимистичном сценарии (снижение ключевой ставки во 2‑м полугодии 2026 года, рост экспортных цен и замедление темпов капзатрат) дивиденды могут быть объявлены по итогам 2026 года.

Расчёт возможного дивиденда (гипотетический):

- Прогноз чистой прибыли по МСФО на 2026 год (консенсус‑оценки) - 1,2-1,5 трлн руб.

- При норме выплаты 20-30% суммарные дивиденды составят 240-450 млрд руб.

- На одну акцию (23,673 млрд шт.) - 10-19 руб.

- Доходность к текущей цене 137,49 руб. - 7,3-13,8%.

Консервативный сценарий: компания продолжит направлять свободный денежный поток на погашение долга, а дивиденды вернутся только после 2027 года. Тогда текущая цена будет отражать только потенциал роста капитализации, а не дивидендный поток.

Риски

1. Геополитические и санкционные риски.

Газпром остаётся под санкциями США, ЕС и других стран. Дальнейшее ужесточение может затронуть доступ к технологиям, оборудованию для СПГ‑проектов, а также усложнить международные расчёты. Хотя компания успешно адаптировалась к текущим ограничениям, новые пакеты санкций всегда несут неопределённость.

2. Ценовая волатильность на газ.

Экспортные цены на газ (как трубопроводный в Китай, так и СПГ на азиатских рынках) подвержены колебаниям. В прогнозах АКРА заложена цена 240-250 долл. за тыс. куб. м в 2026-2028 годах. Снижение ниже этого уровня может ухудшить денежный поток и отсрочить возврат к дивидендам.

3. Инвестиционная программа.

Масштабные проекты (Восточная газовая программа, «Сила Сибири - 2», газификация регионов) требуют огромных вложений. Если капзатраты не будут скорректированы вниз в 2026 году, как предполагает АКРА, свободный денежный поток останется отрицательным, что сделает выплату дивидендов невозможной.

4. Регуляторные риски.

Как компания с государственным участием, Газпром чувствителен к решениям в области тарифообразования, налоговой политики (НДПИ, экспортные пошлины) и корпоративного управления. Изменение фискальных условий может существенно повлиять на финансовые результаты.

Заключение

Газпром в 2024-2025 годах прошёл через тяжёлый этап адаптации к новым рыночным реалиям. Потери европейского рынка компенсируются ростом поставок на восток и укреплением внутреннего спроса. Финансовые результаты головной компании по РСБУ в 2025 году вышли в зону прибыли.

Для инвестора с горизонтом несколько лет текущая ситуация в Газпроме выглядит следующим образом:

- Дивидендный доход в ближайшие 12-18 месяцев, скорее всего, будет отсутствовать. Компания сознательно направляет денежные потоки на инвестиции и погашение долга. Возобновление выплат можно ожидать не ранее 2027 года.

- Потенциал роста капитализации - основной драйвер. При снижении ключевой ставки и улучшении макроэкономической среды мультипликаторы Газпрома могут вернуться к уровням периодов стабильной операционной деятельности (P/E 3,5-4,5x, EV/EBITDA 2,3-3,5x), что предполагает потенциал роста цены на 50-100% от текущих уровней.

- Низкая долговая нагрузка и высокий кредитный рейтинг AAA(RU) делают компанию устойчивой даже в период высоких ставок.

Вердикт. Бумага Газпрома подходит для стратегии «покупка на долгосрок», но не подходит для инвестора, которому важен дивидендный поток уже сейчас. Если ваш горизонт позволяет переждать 2-3 года без дивидендов в расчёте на рост капитализации и последующее восстановление выплат, текущие уровни могут быть интересны. Если же дивиденды критичны для промежуточных результатов, стоит рассмотреть другие эмитенты с более предсказуемой дивидендной историей в ближайшие год-два.