Когда приставы арестовали счета, а с зарплаты начали удерживать деньги за долги — кажется, будто жизнь поставлена на паузу. Даже простые вещи вроде похода в магазин или оплаты коммуналки превращаются в испытание: не знаешь, когда снова спишут деньги с карты, приходит тревога — вдруг на остаток не хватит на продукты или лекарства. Многие в этот момент чувствуют стыд, вину, злость, бессилие, а за спиной ещё — постоянные звонки коллекторов. Семьи спорят про деньги, дети спрашивают, почему вдруг нельзя поехать на море, а взрослые боятся новых сюрпризов от приставов. Мы, «Центр Защиты Заемщиков», ежедневно работаем с такими ситуациями и хорошо знаем: даже из самой непростой долговой истории есть законный выход.

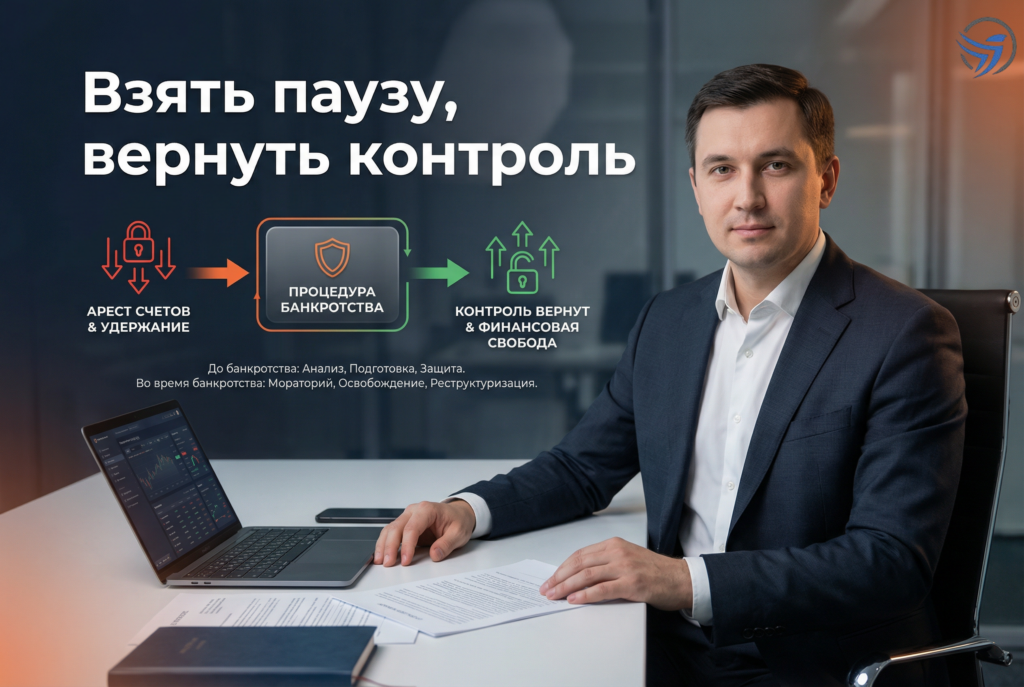

Первое, что важно принять — арест и удержание денег по исполнительному листу не означают тупика. Это часть стандартного процесса взыскания долгов, который законом предусмотрен для кредиторов. Но если сумма долга не подъемная и выплаты стали невозможными — есть легальный путь, чтобы разорвать этот круг: банкротство физического лица по Федеральному закону №127. Для многих это слово кажется пугающим и даже «позорным» — но на самом деле банкротство давно стало рабочим инструментом, который защищает не только банки, но и простых людей.

Что происходит, когда счета арестованы? Зарплата приходит — и часть сразу уходит на погашение долгов. Часто приставы блокируют счета полностью, не оставляя даже на проживание. Планировать покупки всё сложнее: вчера зарплата была, а сегодня карта пустая. Так у одной нашей клиентки — мамы двоих детей — каждую неделю возникал вопрос: из чего покупать еду? Вторая история — мужчина, водитель, который из-за ареста карт не мог даже оплатить топливо для работы, а попытки договориться с приставами заканчивались только новыми списаниями.

Для таких ситуаций решение — начать процесс банкротства. Это судебная процедура, официальная, прозрачная и защищённая законом. Главное — её суть не в том, чтобы «убежать» от долгов, а чтобы разобраться с ними максимально честно, составить понятный план и разорвать порочный круг списаний. Многие спрашивают: правда ли, что при банкротстве могут забрать жилье за долги, в том числе ипотечное? Тут всё зависит от конкретной ситуации. Если у человека есть только единственное жильё (например, квартира, где прописаны несовершеннолетние дети), то закон защищает такую недвижимость — её не могут реализовать (продать за долги), если только это не ипотека. Если жильё ипотечное, банк имеет право забрать его как залоговую недвижимость — но часто ещё есть выходы, и юрист обязательно объяснит детали до начала дела. Вот почему нельзя действовать «наобум»: каждое действие — как ход в шахматах, важно не ошибиться.

Ещё один миф — «банкротство повесит долг на семью». На самом деле этого не происходит: если нет поручителей, родственники не обязаны платить за ваши долги, даже если приступы тревоги и стыда именно за это. Только если кто-то был поручителем по кредиту, тогда часть ответственности может перейти, но и тут есть нюансы, которые мы разбираем на консультации.

В банкротстве есть этапы: сначала готовится пакет документов, затем подаётся заявление в суд. Часто на определённом этапе по закону происходит реструктуризация — составляют график выплат, чтобы человек смог часть долгa вернуть по возможностям. Если становится ясно, что выплатить всё невозможно, начинается процедура реализации имущества. Но ключевая защита для большинства семей — сохранение квартиры при банкротстве, если это единственное жильё вне ипотеки. Мы это четко отслеживаем: анализируем пакет документов и объясняем клиенту последствия каждого шага.

Часто спрашивают и про другое: если у меня останется бизнес — ИП или самозанятость — можно ли банкротиться? Да, такой путь тоже возможен, только есть отдельные нюансы. Например, после банкротства в течение трёх лет нельзя быть руководителем юрлица, а при получении нового займа пять лет нужно сообщать банку о факте банкротства. Но это именно юридические последствия — не запрет на жизнь, а просто другие правила. Важно не останавливаться, а строить новый порядок.

Как проходит работа в Центре Защиты Заемщиков? Мы строим диалог максимально просто: на сайте или по телефону человек описывает свою ситуацию, далее подключается команда юристов, закрепляется персональный менеджер, всё общение — через удобный канал (чат, звонок, мессенджер). Мы бережём конфиденциальность: никто посторонний не узнает про ваш запрос, всё остаётся строго между вами и вашим специалистом. Это важно, потому что многие клиенты стесняются даже обсуждать проблему с родственниками и коллегами.

Частая боль — клиент не может оплатить сразу услуги сопровождения. Для этого у нас предусмотрена рассрочка: можно оплачивать частями, чтобы расходы не стали дополнительной нагрузкой. Почему не советуем идти путём самостоятельных заявлений без сопровождения юриста? Потому что закон — не инструкция из Интернета. Есть детали: как правильно составить заявление, какие справки нужны, как подготовиться к вопросам суда, как защитить единственное жильё или исключить ошибки, которые могут привести к отказу. Мы аккуратно и шаг за шагом помогаем пройти дорогу от сбора документов до завершения дела, без лишнего стресса.

Вот ещё несколько реальных историй наших клиентов. Женщина из Омска с тремя кредитами и микрозаймами — приставы блокировали счета, каждый день приходилось «ловить» зарплату и успевать снять наличные. После консультации выяснилось, что часть ее имущества не подлежит реализации, единственное жильё — защищено, начали процедуру банкротства, остановили давление коллекторов, и через полгода состояние семьи изменилось: перестали бояться звонков, появилось ощущение контроля. Другой пример — мужчина, самозанятый, был уверен, что стоит только подать на банкротство, как «навсегда перекроют въезд за границу и вообще никто не даст работать». На индивидуальной консультации разобрали реальные последствия: временное ограничение на выезд возможно, но чаще снимается после завершения процедуры. Ограничения на деятельность касаются только управления юрлицами, а зарабатывать, быть самозанятым, вести работу после банкротства не запрещено.

Что важно помнить: ваше счастье и спокойствие — не вежливость по отношению к банкам, приставам и коллекторам, а ответственность перед собой, семьёй и своим будущим. Путь банкротства — это не признание поражения, а решение проблемы по-взрослому. Вы берёте ситуацию в свои руки и проходите её вместе с экспертами, а не в одиночку.

В Центре Защиты Заемщиков мы всегда честно рассказываем и плюсы, и последствия любого шага, не даём ложных обещаний и не пугаем страшилками. Задача — чтобы вы вернули контроль над жизнью, получили план действий, перестали метаться в страхе и панике. Каждая история индивидуальна: для одного нужно сохранить квартиру при банкротстве, другому разобраться с банкротством с ипотекой, третьему — просто вернуть возможность спокойно ложиться спать и не бояться звонков. Потому консультация с нашими юристами — всегда первый, безопасный и бесплатный шаг. Только вместе можно понять, что возможно сделать именно в вашей ситуации, какие есть ограничения, и выглядит ли процедура банкротства наиболее разумным решением для вас.

Ваша жизнь не должна обрываться из-за долга и приставов. Юридически корректные шаги, спокойный подход, поддержка специалистов — вот что возвращает ощущение безопасности и свободы. Больше информации и подробностей — на сайте https://czzem.ru/.