Сейчас много обсуждений вокруг конфликта на Ближнем Востоке и его влияния на рынки. Часто звучит тезис: «началась война — значит рынки должны падать».

Исторически это не всегда так.

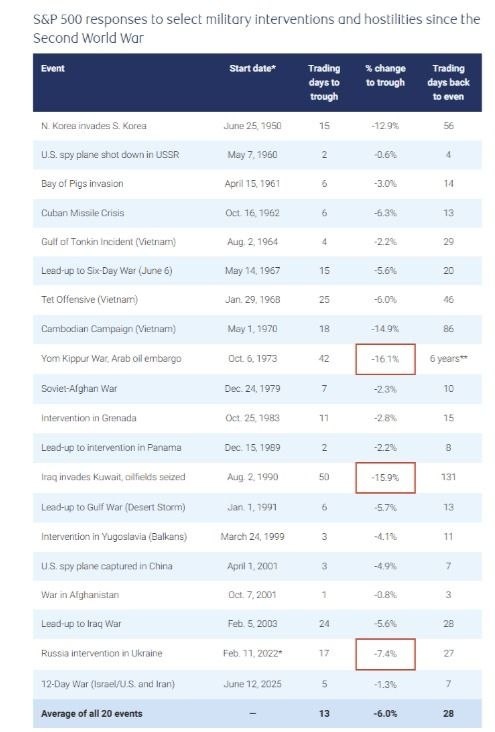

По данным RBC Wealth Management, если посмотреть на 20 крупнейших военных конфликтов после Второй мировой войны:

🔻среднее падение S&P 500 составило около −6%

🔺в 19 из 20 случаев рынок возвращался к исходным уровням в среднем за ~28 дней

Т.е. в большинстве ситуаций геополитика давала краткосрочный шок, но не влияла на долгосрочные тренды

Где начинаются проблемы

Ключевой момент — это не сам конфликт, а его влияние на энергоресурсы.

Исторически сильные просадки рынка были именно тогда, когда конфликт сопровождался сильным нефтяным шоком:

🔻1973 (Йом-Кипур, нефтяное эмбарго) → −16% по SP500

🔻1990 (Ирак–Кувейт) → −15.9%

🔻2022 (начало конфликта в Украине) → −7.4%

RBC отдельно подчёркивает важную мысль:

для рынка акций важен не сам факт скачка нефти, а то, станет ли он устойчивым

Если нефть просто краткосрочно уходит вверх — рынок это переваривает.

Если формируется длительный ценовой шок, тогда:

🔺растёт инфляция

🔻падает потребительская уверенность

🔻снижается экономическая активность

и уже это начинает давить на акции

1973 год — хороший пример, почему “средние цифры” не всегда работают.

Тогда:

экономика США была сильно зависима от импорта нефти

произошёл длительный нефтяной шок + добавились ошибки ФРС и фискальной политики

В результате:

рынок восстанавливался 6 лет

полноценный рост начался только в 80-х

Текущий контекст

На сегодняшний день базовый сценарий всё ещё выглядит относительно устойчиво:

🔸экономика США пока не сигналит о глубокой рецессии

🔸корпоративные прибыли остаются стабильными

🔸оценки по росту на 2026 год — выше среднего

Но сам конфликт уже расширил диапазон сценариев.

Если он затянется и затронет поставки:

нефть закрепится выше $100

газ — к уровням 2023 года

давление на экономику усилится

Главный вывод здесь достаточно простой:

👉 геополитика сама по себе редко ломает рынок

👉 энергетический шок — может

И отсюда следует ещё один важный практический момент.

Если текущая доля акций в портфеле соответствует горизонту, риску и ликвидности — такие периоды, как правило, стоит просто переждать.

Но если структура портфеля изначально была перегружена риском, именно такие эпизоды часто становятся поводом пересмотреть долю акций и привести её в более устойчивое состояние.

Рынок сейчас не столько боится войны, сколько пытается понять:

будет ли это локальный эпизод

или начало более длительного энергетического цикла

И именно от этого зависит, останется ли текущая коррекция обычной или перейдёт в более глубокую фазу.

И в этом смысле сейчас важнее не пытаться угадать движение рынка, а проверить, насколько текущая структура портфеля соответствует целям, горизонту и уровню риска.

📌 Источник: RBC Wealth Management / RBC Global Asset Management

Больше постов:

t.me/maxinvest_pro