🏠 Финансовые результаты ЛСР $LSRG за 2025 год.

Ранее я рассматривал операционный отчёт за 25 год. Количество заключённых договоров выросло в денежном выражении на 17% , объём продаж в м2 вырос на 4% г/г.

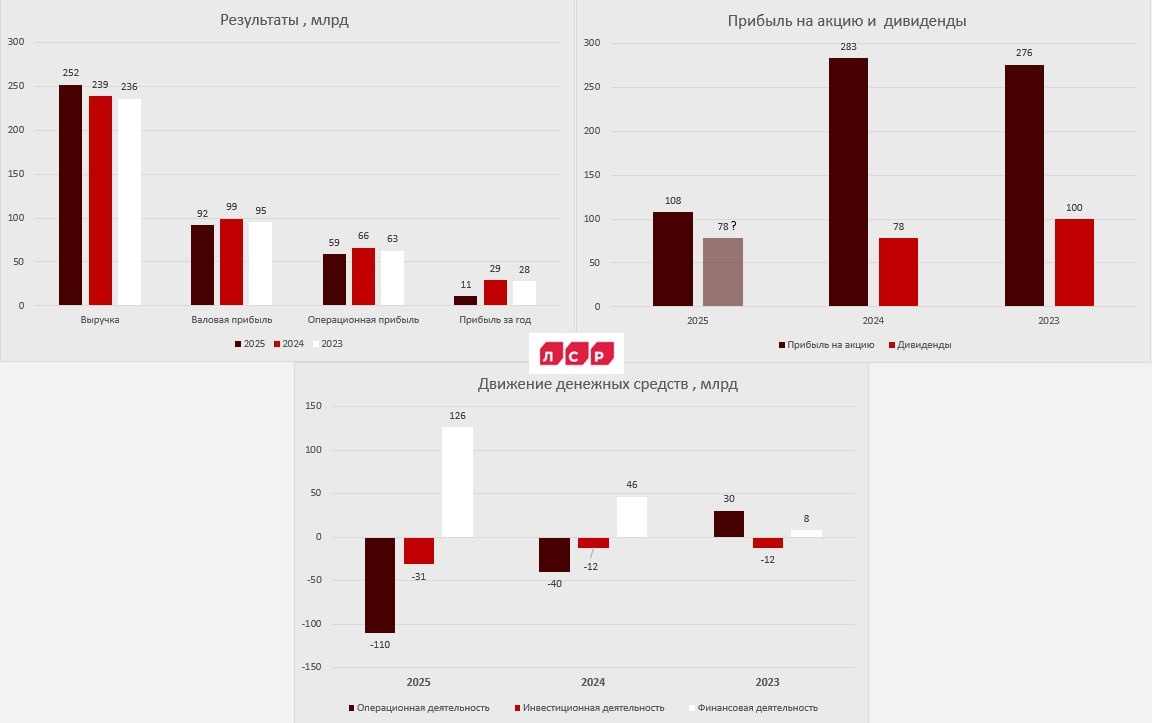

Финансовые результаты:

▫️ Выручка 252 млрд ( +5% г/г)

▫️ Валовая прибыль 92 млрд ( -7% г/г)

▫️ Операционная прибыль 59 млрд ( -11% г/г)

▫️ Чистая прибыль 11 млрд ( -62% г/г) , причём результат не учитывает курсовую переоценку . С учётом её осталось бы всего 1,5 млрд чистой прибыли

Помимо общего ухудшения финансовых результатов настораживает рост долговых обязательств.

В сущности 2 последних года операционные потоки остаются в глубоком минусе, а всё финансирование идёт за счёт привлечение долга.

Долгосрочные обязательства судя по балансу за год выросли с 207 до 328 млрд, краткосрочные сократились с 50 до 36 млрд.

➡️ Достаточно ли у компании прочности, чтобы заплатить традиционные 78 рублей ?

Аналитики предполагают, что не смотря на непростое финансовое состояние, компания скорее всего пойдёт на "стандартную" выплату 78 рублей на акцию.

Я думаю, что выплата состоится. Немного добавил бумаг себе.

➡️Кредитные рейтинги

Не смотря на то, что кредитные рейтинги порой ставятся на пересмотр слишком поздно, мы все равно на них смотрим.

▫️ АКРА , A(RU) со Стабильным прогнозом. Последнее обновление - 23 марта 2026 года

▫️ Эксперт РА , ruA со Стабильным» прогнозом. Последнее обновление - 5 декабря 2025 года

Ключевые моменты от АКРА :

Отраслевой риск оценивается как очень высокий в связи с выраженной цикличностью отрасли, высоким уровнем просроченной задолженности и значительным количеством девелоперских компаний, допустивших дефолт за последние пять лет. Отраслевая принадлежность является сильным ограничивающим фактором для рейтинга Компании.

Очень сильный бизнес базируется на высокой диверсификации проектов, стабильности сроков строительства и уникальной обеспеченности собственными стройматериалами.

Продолжаю держать существенную часть облигаций именно в ЛСР .