ФНС последовательно усиливает контроль за селлерами маркетплейсов: доначисления за занижение налоговой базы исчисляются миллиардами рублей, и основная причина одна и та же — продавцы считают доходом только то, что поступило на расчетный счет, игнорируя удержанные комиссии. Результат: занижение налоговой базы на 15–30%, что, в свою очередь, чревато штрафами по ст. 122 НК РФ. При этом вопросов к учету становится больше с каждым годом. Баллы лояльности Ozon и Wildberries, которыми покупатели частично оплачивают заказы, не имеют однозначной квалификации в налоговом законодательстве. Комиссии и удержания маркетплейсов разделены на десятки строк отчета. А для пользователей АУСН ситуация еще сложнее: банк-партнер видит только фактические перечисления и не знает о суммах, удержанных площадкой до выплаты.

В этой статье разберем все спорные вопросы: от квалификации баллов до конкретных проводок в 1С и алгоритма сверки с отчетом комиссионера.

Доход селлера: полная сумма реализации, а не выплата на счет

Самая дорогая ошибка при торговле через маркетплейсы на УСН: признавать доходом сумму, которую площадка перечислила на расчетный счет. По ст. 346.15 НК РФ доходом при УСН считается вся сумма, полученная за товар, включая часть, удержанную маркетплейсом в качестве комиссии, логистики, хранения и прочих услуг.

Письмо ФНС от 17.11.2025 № СД-16-3/335@ и Письмо Минфина от 22.12.2020 № 03-11-11/112598 прямо разъясняют: если товар реализуется через посредника (комиссионера), доходом комитента признается полная стоимость товара, указанная в отчете комиссионера. Удержанное вознаграждение посредника не уменьшает доход автоматически.

Когда признавать доход: дата оплаты покупателем, а не дата выплаты

На УСН действует кассовый метод (ст. 346.17 НК РФ). Но «кассовый» не значит «когда деньги пришли на ваш счет». Если маркетплейс участвует в расчетах (а Ozon и Wildberries участвуют), датой получения дохода считается день, когда покупатель оплатил заказ на площадке. Именно в этот момент деньги поступают вашему агенту (комиссионеру), а значит, по смыслу ст. 346.17 НК РФ, поступают в вашу пользу.

Например, покупатель оплатил товар за 10 000 рублей 1 марта. Wildberries удержал комиссию 2 000 рублей и перечислил 8 000 рублей 8 марта. В КУДиР доход 10 000 рублей отражается датой 1 марта, а не 8-го.

При формировании КУДиР в графу «Доходы» вносится полная сумма реализации из отчета комиссионера, а не сумма банковского поступления. Ошибка в дате или сумме приводит к пересчету авансовых платежей по УСН и начислению пеней по ст. 75 НК РФ.

Риск доначислений: конкретные цифры

Если селлер с годовым оборотом 12 млн рублей признает доходом только перечисления (за вычетом комиссий в среднем 20%), он занижает базу на 2,4 млн рублей. При УСН «доходы» 6% это недоплата 144 000 рублей налога плюс штраф 20% (28 800 рублей) плюс пени. При УСН «доходы минус расходы» сумма меньше (комиссии идут в расходы), но ошибка в дате признания все равно влечет за собой пени.

Сдавайте декларации по УСН прямо из 1С — без ошибок и штрафов

Сервис 1С-Отчетность позволяет отправлять отчетность в ФНС, не выходя из привычного интерфейса 1С. Встроенная проверка перед отправкой снижает риск доначислений — актуально для селлеров, у которых налоговая база формируется из отчетов комиссионера, а не из банковской выписки. Подключить 1С-Отчетность

Баллы лояльности Ozon и Wildberries: доход или нет

Покупатель оплачивает заказ частично деньгами, частично баллами. Маркетплейс компенсирует продавцу стоимость товара, оплаченного баллами, из собственных средств (полностью или частично, в зависимости от программы). Вопрос: является ли эта компенсация доходом селлера?

Специального разъяснения ФНС или Минфина о квалификации бонусных баллов маркетплейсов на начало 2026 года не существует. Правоприменительная практика противоречива, и это один из реальных пробелов в регулировании.

Два подхода, которые используют бухгалтеры:

- Баллы приравниваются к оплате. Если маркетплейс компенсирует продавцу полную стоимость товара (включая «балльную» часть), доходом признается вся сумма реализации. Логика: для продавца нет разницы, чем заплатил покупатель, если маркетплейс перечислил полную сумму минус комиссия.

- Часть оплаты баллами трактуется как скидка маркетплейса покупателю, и если маркетплейс не компенсирует эту часть продавцу, доход признается только в размере фактически полученной суммы. Здесь важно проверить условия конкретной программы лояльности в оферте площадки.

Пример: На Ozon в программе «Баллы за отзывы» площадка компенсирует продавцу 100% стоимости товара, оплаченного баллами. В этом случае доход селлера равен полной цене товара. На Wildberries в отдельных акциях «СПП» (скидка постоянного покупателя) часть скидки может ложиться на продавца, и тогда доход равен цене за вычетом доли скидки, которую продавец финансирует сам.

Перед закрытием каждого периода проверяйте отчет комиссионера. Если в нем указана полная сумма реализации и маркетплейс компенсирует «балльную» часть, признавайте доход по полной сумме. Если отчет показывает уменьшенную сумму (маркетплейс не компенсирует баллы), признавайте по отчету. Документальное основание в обоих случаях: отчет комиссионера и акт оказанных услуг.

Сертификация товаров для маркетплейсов: что нужно знать, чтобы избежать штрафов

Александра Кадынцева

Хотите сдавать отчетность без задержек? - Оставить заявку

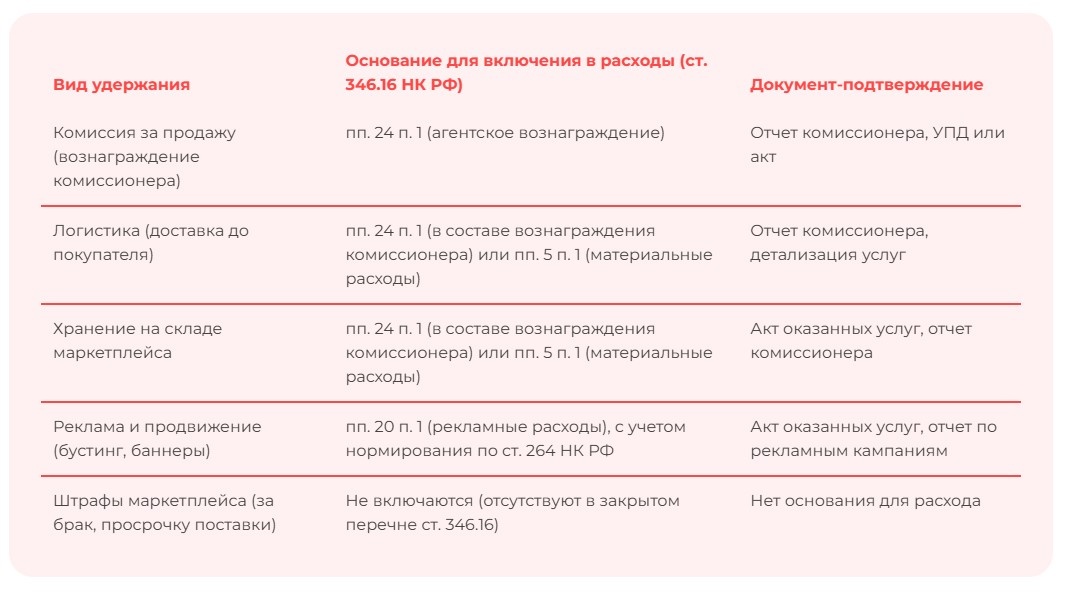

Комиссии, логистика, хранение, штрафы: как учитывать в расходах

Маркетплейс удерживает из выручки продавца несколько видов сумм. Не все из них одинаково легко включить в расходы при УСН «Доходы минус расходы».

Что включается в расходы и на каком основании

Спорный момент: реклама или «иные услуги»

Расходы на продвижение внутри маркетплейса (бустинг карточек, нативные баннеры, трафаретная реклама на Ozon) формально подпадают под пп. 20 п. 1 ст. 346.16 НК РФ как рекламные расходы. При этом они принимаются в порядке ст. 264 НК РФ: отдельные виды рекламы нормируются — не более 1% выручки от реализации. ФНС пока не выпустила разъяснений, подтверждающих квалификацию внутренней рекламы маркетплейсов.

Для минимизации риска: сохраняйте акты оказанных услуг по рекламе отдельно от основного отчета комиссионера. Ozon формирует отдельный отчет по рекламным кампаниям в разделе «Финансы», Wildberries выделяет рекламные удержания в детализации.

Момент признания расхода

Расходы при УСН признаются после фактической оплаты (ст. 346.17 НК РФ). Комиссия маркетплейса удерживается из выручки продавца, что квалифицируется как зачет встречных требований. Дата расхода — дата фактического удержания комиссии маркетплейсом, которая, как правило, совпадает с датой отчета комиссионера. Если маркетплейс удерживает комиссию в момент перечисления (а не в момент формирования отчета), ориентируйтесь на дату фактического удержания.

Правовое регулирование работы маркетплейсов: что изменится

Дарья Алексеева

Отчет комиссионера как первичный документ: что принимает ФНС

Отношения продавца с Ozon и Wildberries квалифицируются как договор комиссии (гл. 51 ГК РФ) или агентский договор (гл. 52 ГК РФ). Основной документ для бухгалтерского и налогового учета: отчет комиссионера.

По ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ первичный документ должен содержать обязательные реквизиты: наименование, дату, содержание факта хозяйственной жизни, величину натурального или денежного измерения, подписи ответственных лиц.

Отчет комиссионера Ozon и Wildberries, выгружаемый из личного кабинета, содержит эти реквизиты. Однако позиция ФНС окончательно не закреплена: является ли файл в формате Excel или PDF, скачанный из кабинета, надлежащей первичкой, или требуется дополнительный УПД/акт.

На практике Ozon формирует УПД к отчету комиссионера автоматически (раздел «Документы» в личном кабинете). Wildberries формирует отчет о реализации и акт оказанных услуг, но не всегда выдает УПД в привычном формате.

Рекомендация: скачивайте и храните оба документа: отчет комиссионера (детализация) и УПД/акт (формальная первичка). При налоговой проверке наличие УПД существенно снижает риск претензий к документальному подтверждению расходов по ст. 252 НК РФ.

Храните УПД и акты от маркетплейсов в электронном виде

Сервис Доки позволяет получать, подписывать и хранить электронные документы от контрагентов — включая УПД и акты оказанных услуг от Ozon и Wildberries. При налоговой проверке все первичные документы будут под рукой, а не разбросаны по папкам на компьютере. Подробнее

Сверка отчета реализации Wildberries с данными 1С

Расхождения между отчетом маркетплейса и данными учета возникают практически у каждого селлера с оборотом свыше 500 000 рублей в месяц. Типичные причины: возвраты, пересортица, корректировки прошлых периодов, удержания, которые площадка проводит задним числом.

Алгоритм сверки: 5 шагов

1. Выгрузите из личного кабинета Wildberries «Отчет о реализации товаров» за период. Ключевые столбцы: «Продажа» (сумма реализации), «Возврат» (сумма возвратов), «Вознаграждение WB» (комиссия), «К перечислению».

2. В 1С откройте оборотно-сальдовую ведомость по счету 76.09 (или субсчету, на котором ведете расчеты с маркетплейсом). Сравните дебетовый оборот (начисленная выручка) с суммой столбца «Продажа» из отчета WB.

3. Сверьте возвраты. Столбец «Возврат» в отчете WB должен совпадать с кредитовыми сторно-проводками по счету 90.1 (или 76.09, в зависимости от вашей учетной схемы).

4. Проверьте удержания. Сумма «Вознаграждение WB» плюс логистика, хранение и прочие удержания должна совпадать с оборотом по счету 44 (или 91.2) в корреспонденции с 76.09.

5. Итоговая проверка: «К перечислению» из отчета WB = поступление на расчетный счет (счет 51) за тот же период. Если есть расхождение, проверьте корректировки прошлых периодов и удержания, проведенные Wildberries задним числом.

Типичные расхождения и как их закрывать

Настройка учета в 1С 8.3 для работы с маркетплейсами

Стандартная схема учета строится на документе «Отчет комиссионера (агента) о продажах» в 1С:Бухгалтерия 8.3 или 1С:Управление торговлей.

Основные проводки:

Ozon предоставляет данные через API (Seller API, раздел Finance). Форматы: JSON (через API), CSV и XLSX (через личный кабинет). Для автоматической загрузки в 1С используются внешние обработки или модули интеграции, которые конвертируют данные API в документ «Отчет комиссионера о продажах». Настройка через API требует: регистрации приложения в кабинете Ozon Seller, получения Client-ID и API-key, настройки расписания выгрузки (рекомендуется еженедельно, по мере формирования отчетов площадкой).

Wildberries предоставляет отчет о реализации в формате XLSX. Загрузка в 1С выполняется через внешнюю обработку, которая разбирает файл и создает документы «Отчет комиссионера» с заполнением номенклатуры, сумм и удержаний.

Автоматизируйте учет в 1С и забудьте о ручных проводках

1С:Бухгалтерия 8 поддерживает работу с отчетами комиссионера, позволяет вести расчеты с маркетплейсами по счету 76.09, отражать возвраты, комиссии и логистику — все в рамках единой системы учета. Подходит для ИП и ООО на УСН и ОСНО. Узнать подробнее о 1С:Бухгалтерия 8

Возвраты покупателей: как отражать и уменьшать ли базу

Возврат товара покупателем через маркетплейс уменьшает доход продавца. По ст. 346.17 НК РФ при возврате аванса (предоплаты) налогоплательщик уменьшает доходы того периода, в котором произведен возврат.

На практике маркетплейс удерживает сумму возврата из очередной выплаты продавцу. В отчете комиссионера возврат отражается отдельной строкой. В 1С возврат проводится сторнированием реализации (Дт 76.09 Кт 90.1 сторно) и восстановлением товара на счете 45 (если товар вернулся на склад маркетплейса) или 41 (если вернулся на склад продавца).

Для КУДиР: сумма возврата вносится в графу «Доходы» со знаком минус в том периоде, в котором маркетплейс (как агент) фактически вернул деньги покупателю. Эта дата фиксируется в отчете комиссионера. Не путайте с датой удержания суммы возврата из очередной выплаты продавцу — это дата взаиморасчета, а не дата возврата.

Особенности учета при АУСН

Автоматизированная упрощенная система налогообложения регулируется Федеральным законом от 25.02.2022 № 17-ФЗ и предполагает, что налоговая база формируется на основании данных, передаваемых банком-партнером и ККТ. Для селлеров маркетплейсов это создает специфическую проблему.

Что видит банк и чего не видит

Банк-партнер при АУСН передает в ФНС данные о фактических поступлениях на расчетный счет. Он не знает, какая сумма была удержана маркетплейсом до перечисления. Если маркетплейс удержал 20% комиссии и перечислил 80%, банк «видит» только 80%.

Это означает, что при АУСН налоговая база может быть автоматически занижена на сумму удержанных комиссий, если продавец не скорректирует данные вручную.

На март 2026 года порядок учета удержаний маркетплейса при АУСН не урегулирован нормативно. Банк-партнер не обязан запрашивать у маркетплейса данные об удержаниях. Селлер на АУСН должен самостоятельно контролировать, чтобы в налоговую базу попала полная сумма реализации, а не только перечисления. Как именно это сделать технически (через личный кабинет налогоплательщика или иным способом), ФНС пока не разъяснила.

Баллы при АУСН

Квалификация баллов при АУСН аналогична обычной УСН: если маркетплейс компенсирует продавцу стоимость товара, оплаченного баллами, это доход. Момент признания дохода при АУСН определяется по данным банка-партнера и ККТ (ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ), что создает дополнительную неопределенность: компенсация за «балльную» часть может поступить в составе общей выплаты, без выделения.

Данные с кассы не попали в личный кабинет АУСН: диагностика и исправление

Дарья Алексеева

НДС при превышении лимита УСН в 2026 году

С 2026 года базовый лимит доходов для применения УСН составляет 490,5 млн рублей. При превышении этого лимита налогоплательщик утрачивает право на УСН и переходит на ОСНО с обязанностью уплаты налога на добавленную стоимость. Кроме того, с 2026 года для налогоплательщиков на упрощенке с доходами за предшествующий год (или в течение текущего года) свыше 20 млн рублей введена обязанность уплаты НДС.

Для селлеров маркетплейсов переход на режим с уплатой НДС в середине года создает практическую сложность: маркетплейс не является налоговым агентом по НДС продавца. Продавец должен самостоятельно начислить НДС на реализацию, начиная с квартала, в котором утрачено право на УСН. При этом цены в карточках товаров на площадке уже зафиксированы, и включить НДС «сверху» без изменения цены невозможно.

Применяемая ставка НДС на упрощенке зависит от уровня доходов:

- до 20 млн руб. (за 2025 год) — освобождение от НДС автоматически;

- от 20 до 250 млн руб. (с дефлятором — до 272,5 млн) — ставка 5% без права вычета входного НДС;

- от 250 до 450 млн руб. (с дефлятором — от 272,5 до 490,5 млн) — ставка 7% без права вычета входного НДС;

- либо по общим ставкам 10%/22% с правом вычета.

Выбор между специальными (5%/7%) и общими ставками фиксируется минимум на 12 налоговых периодов (кварталов), то есть на 3 года (п. 9 ст. 164 НК РФ). Для впервые выбравших в 2026 году предусмотрена возможность отказа через 4 квартала. Для корректного учета НДС в 1С необходимо настроить раздельный учет: операции до порога 20 млн без НДС, после порога — с выбранной ставкой.

НДС на УСН с 2026: практическое руководство без теории

Виталий Михейкин

Требования ФНС к документам при проверке в 2026 году

При выездной или камеральной проверке ФНС запрашивает документы, подтверждающие доходы и расходы. Для селлеров маркетплейсов минимальный комплект:

- по доходам: отчет комиссионера (агента) за каждый период, УПД или акт от маркетплейса, банковская выписка;

- по расходам (при УСН «доходы минус расходы»): отчет комиссионера с детализацией удержаний, акт оказанных услуг по каждому виду (логистика, хранение, реклама), договор-оферта маркетплейса (публичная оферта на сайте площадки, которую ФНС принимает как договор);

- по товарным остаткам: если товар хранится на складе маркетплейса (FBO/FBW), подтверждением наличия товара служит акт инвентаризации из личного кабинета площадки.

ФНС активно использует механизмы налогового контроля для получения данных от маркетплейсов (ст. 93.1 НК РФ). Площадки передают в налоговую ИНН продавца, суммы реализации по периодам, суммы удержаний. Это означает, что расхождения между декларацией продавца и данными маркетплейса ФНС может выявить автоматически.

Часто задаваемые вопросы

Можно ли при УСН «доходы» учитывать комиссии маркетплейса для уменьшения налога?

Нет. При объекте «доходы» (6%) расходы не уменьшают налоговую базу. Комиссия маркетплейса не учитывается. Налог считается от полной суммы реализации. Уменьшить налог можно только на страховые взносы (ст. 346.21 НК РФ).

Как быть, если Wildberries провел корректировку прошлого периода в текущем отчете?

Корректировка отражается в том периоде, в котором она указана в отчете комиссионера. Если WB в мартовском отчете скорректировал январскую реализацию, корректировка попадает в КУДиР за март. Пересдавать декларацию за прошлый период не нужно, если сумма корректировки уменьшает текущий доход.

Нужно ли селлеру на АУСН самостоятельно подавать данные об удержаниях маркетплейса?

На март 2026 года механизм не формализован. Банк-партнер передает данные только о банковских операциях. Рекомендация: в личном кабинете налогоплательщика проверять сформированную налоговую базу и при необходимости корректировать вручную, прикладывая отчет комиссионера как подтверждение.

Можно ли использовать НПД (самозанятость) для продаж на маркетплейсах?

Только если продаете товары собственного производства. Перепродажа покупных товаров на НПД запрещена (ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ). Нарушение приводит к утрате статуса самозанятого и доначислению НДФЛ 13% на весь доход от перепродажи.