Коллеги, всем привет! Давно не делал традиционную сверку портфеля, но тут накопилось несколько важных мыслей по рынку и, что греет душу, приятная статистика.

Начну с главного для самочувствия:

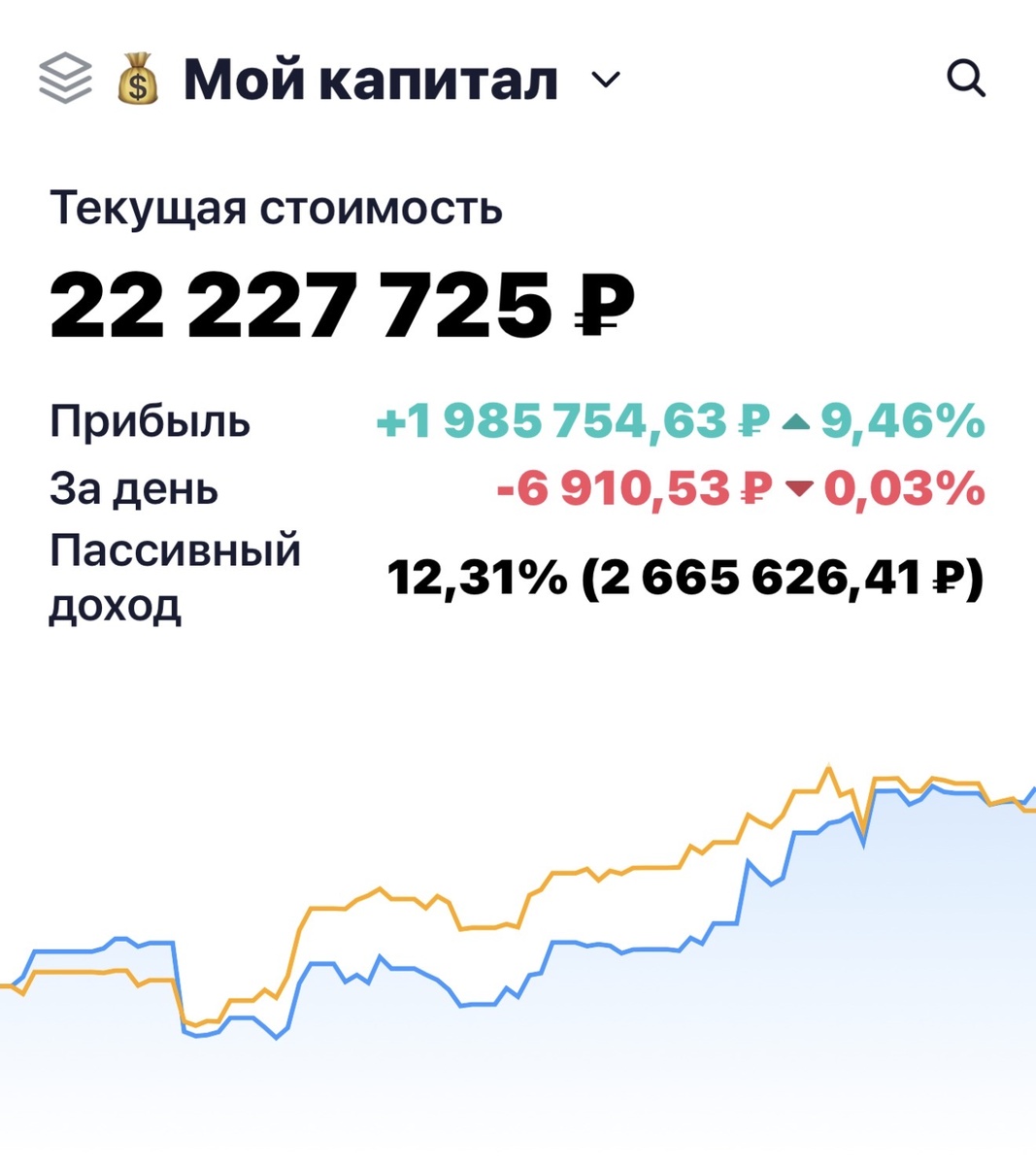

с начала 2026 года портфель

(сейчас уже более 22 млн ₽) вырос на 1 млн 568 рублей. Это почти +6,5% без учета пополнений. Ссылка (👉Дзен) отчёт по итогам 2025 года.

Капитал делает свою работу, и наблюдать за этим — отдельное удовольствие.

Согласно сервису учёта инвестиций в 2026 году пассивный доход составит 2 млн 909 тыс рублей.

В этом году уже получено 884 тыс рублей.

Ближайшие 6 месяцев 989 тыс должно поступить купонами.

Скрин из сервиса учета, как обычно, прикрепил ⤴️

Теперь к тому, что происходит на внешнем контуре.

Все следят за нефтью? Brent подскочила почти на 40% с конца февраля на фоне событий в Персидском заливе и проблем с судоходством в Ормузском проливе. Красивая цифра, да?

Но давайте честно: для долгосрочной стоимости наших компаний этот «хайп» пока мало что значит. Чтобы увидеть реальный потенциал в оценках, нефти нужно не просто взлететь, а закрепиться выше $80. И не только в этом году, а с прицелом на горизонт 2026+. Пока же рынок остается нервным и волатильным.

Пока одни аналитики спорят о цифрах, реальный сектор продолжает получать сигналы, которые сложно игнорировать.

🔻 Логистический коллапс?

По данным Reuters, минимум 40% мощностей российских нефтяных экспортных терминалов сейчас находятся под ограничениями. Атаки дронов затронули ключевые узлы: Новороссийск, Приморск и Усть-Лугу. Это прямой удар по экспортной выручке и физическим объемам поставок. Узкие места в цепочках транспортировки становятся новой нормой.

🔻 Инфляционная реальность

Эльвира Набиуллина сделала резонансное заявление: без жесткой денежно-кредитной политики (ДКП) инфляция по итогам 2025 года могла бы составить не 9–10%, а все 25–30%. ЦБ прямо говорит, что «барьеры» создаются осознанно, чтобы сбить темпы роста цен.

📌 Связь двух новостей

Здесь прослеживается жесткая корреляция:

1. Снижение экспортной инфраструктуры сокращает предложение товаров на внешних рынках, но перенапрягает внутреннюю логистику.

2. Сохранение сверхвысокой ключевой ставки (барьеры ДКП) тормозит инвестиционную активность, но без этого, по мнению регулятора, мы бы наблюдали классическую гиперинфляцию на фоне дефицита предложения.

Рынок зажат между падением экспортных возможностей и попытками обуздать ценовую спираль. Компромисс между «сжатием» экономики и сохранением стабильности ищут в режиме ручного управления.

Что будет первым — послабление ДКП или восстановление мощностей терминалов?

Добавляют нестабильности два ключевых фактора:

1. Геополитика. Конфликт на Ближнем Востоке — это не только про цену барреля, но и про общее напряжение.

2. Бюджетное правило. Его корректировка (а слухи об этом ходят активно) в паре с текущей повесткой — это тот якорь, который продолжит давить на курс.

Все это формирует интересную развилку: с одной стороны, мы видим рост номинальной стоимости активов (как в моем портфеле), с другой — понимаем, что внешний фон остается «горячим». В такие моменты важнее всего держать структуру портфеля, которая переживет и высокую волатильность, и возможные коррекции.

Как говорится, радуемся текущему росту, но голову держим холодной. А ваши портфели чувствуют этот нефтяной драйв?

Делитесь в комментариях!

Рекомендую мой канал в МАХ👈