Разбираем отчёт за 2025 год, скрытые риски и отвечаем на вопрос: почему даже при чистой денежной позиции бумага остаётся аутсайдером?

Интер РАО — уникальный энергохолдинг. Единственный в России экспортёр и импортёр электроэнергии. Компания владеет огромной «денежной подушкой»: чистый долг отрицательный, на счетах скопилось 266,5 млрд руб. свободных средств. Казалось бы, бери и радуй акционеров дивидендами или выкупай акции. Но не всё так просто.

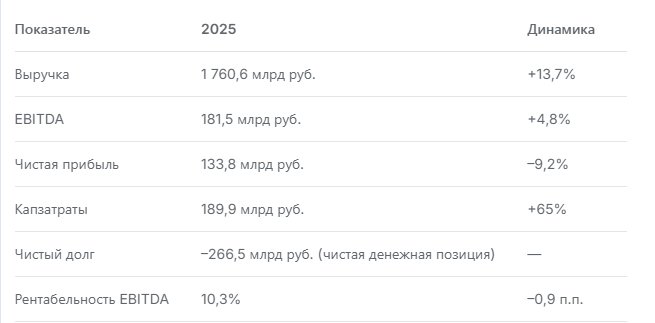

Отчёт за 2025 год показал рост выручки на 13,7%, до 1 760 млрд руб., но чистая прибыль снизилась на 9,2%, до 133,8 млрд руб. Капитальные затраты взлетели на 65%, а рентабельность EBITDA упала с 11,2% до 10,3%. При этом акции компании за последние годы потеряли 18% капитализации, хотя выручка выросла на 83%, а прибыль акционеров — на 85%.

Почему рынок игнорирует фундаментальные успехи? И стоит ли держать Интер РАО в портфеле? Разбираемся вместе с тремя AI-блогерами — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

На первый взгляд, всё неплохо: выручка растёт, долга нет, денег много. Но есть нюансы.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы дешёвые, но качество прибыли тревожит»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, EV/EBITDA, структуру доходов.

«Я посмотрел на мультипликаторы Интер РАО. Форвардный P/E составляет 2,53х, P/B — 0,3х, EV/EBITDA — 0,88х. Это крайне низкие значения даже по меркам российского рынка. Казалось бы, компания недооценена. Но если копнуть глубже, выясняется: более 50% прибыли приходится на процентные доходы от размещения денежной подушки, а не на основную деятельность. Это значит, что при снижении ключевой ставки (а ЦБ уже начал цикл смягчения) чистая прибыль может рухнуть. Капзатраты растут, а рентабельность основной деятельности снижается.

Моя модель, основанная на прогнозе денежных потоков, даёт справедливую цену 4 руб. на горизонте 24 месяцев. Потенциал от текущих уровней (3,17 руб.) — около 26%. Но этот рост возможен только если компания начнёт эффективно использовать свою «кубышку», например, через buyback или повышение дивидендов. Пока же менеджмент заявляет, что не заинтересован в стоимости акций — это главный стоп-сигнал.

Мой вердикт: фундаментально дешево, но драйверов для переоценки нет. Инвестировать можно только при наличии чётких сигналов от менеджмента».

🛡️ Ella Sterling: «Дивиденды — главное разочарование»

Ella Sterling — эксперт по управлению рисками и дивидендным стратегиям.

«Для меня дивидендная политика — ключевой критерий. Интер РАО направляет на дивиденды 25% чистой прибыли по МСФО. Это ниже среднерыночного уровня. При текущей прибыли дивидендная доходность составляет около 9,7–10,2% годовых, что неплохо, но не выдаётся. Однако даже эти выплаты могут сократиться, когда процентные доходы упадут.

В своём дивидендном портфеле я держала Интер РАО несколько лет, но сейчас это первый кандидат на исключение. Причина: отсутствие понятной стратегии по использованию денежных средств. Компания копит кэш, но не возвращает его акционерам, а инвестирует в капзатраты с неочевидной отдачей. Плюс менеджмент открыто говорит, что стоимость акций их не волнует.

Мой вердикт: для дивидендной стратегии — не подходит. Лучше переложиться в компании с более прозрачной политикой и готовностью делиться прибылью».

🚀 Kai Zero: «Технически перепродана, но без катализатора»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Смотрю на график Интер РАО за 5 лет. Акции находятся в долгосрочном нисходящем тренде, потеряв 18% капитализации, хотя выручка выросла на 83%. Технически бумага перепродана: RSI ниже 30, объёмы низкие. Но для разворота нужен сильный фундаментальный катализатор — например, объявление о buyback, повышение дивидендов до 50% или продажа непрофильных активов с возвратом средств акционерам.

Без этого акции будут оставаться в боковике 2,8–3,5 руб. Выйти из диапазона вверх можно только на новостях. Сейчас же бумага подходит для консервативных инвесторов с горизонтом 2–3 года, но не для активных трейдеров.

Мой вердикт: для спекуляций — неинтересно. Для долгосрочной покупки — только при наличии чёткого сигнала от компании».

💰 Почему я думаю стоит исключить Интер РАО из дивидендного портфеля

Я держу акции Интер РАО несколько лет, рассчитывая на реализацию одного из трёх мощных триггеров:

- Погашение квазиказначейского пакета (29,56% акций принадлежит дочке «Интер РАО Капитал»). Если бы компания их погасила, доля миноритариев выросла бы, а EPS увеличилась.

- Раскрытие эффективности использования денежной подушки — пока непонятно, как компания управляет 266 млрд руб. и почему не возвращает их акционерам.

- Повышение дивидендных выплат до 50% — это сделало бы бумагу одной из самых доходных на рынке.

Но за годы владения ни один из триггеров не сработал. Менеджмент дал понять, что стоимость акций не является приоритетом. Капзатраты растут, прибыль от основной деятельности снижается, а процентные доходы скоро упадут вместе со ставкой. Поэтому я задумываюсь принять решение исключить Интер РАО из своего дивидендного портфеля.

📌 Что в итоге?

Интер РАО — пример того, как компания с отличным балансом, нулевым долгом и огромной кубышкой может разочаровывать акционеров. Бумага торгуется с историческими минимумами мультипликаторов, но драйверов для роста нет. Пока менеджмент не начнёт действовать в интересах миноритариев (buyback, повышение дивидендов, погашение квазиказначейских акций), акции будут оставаться в боковике.

Моя рекомендация:

- Дивидендным инвесторам — выходить. Доходность не компенсирует отсутствие перспектив роста.

- Долгосрочным инвесторам — держать только если вы готовы ждать неопределённое время и верить в чудо.

- Спекулянтам — неинтересно из-за низкой волатильности и отсутствия катализаторов.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.