Вы взяли кредит. Платили, платили, а потом случилось что‑то непредвиденное: потеря работы, болезнь, развод. Платить стало нечем. Начинаются звонки от банка, потом — коллекторы, а потом — судебные приставы. И тут возникает главный вопрос: что у меня могут забрать? И что останется?

В этой статье я подробно расскажу, на какое имущество и доходы приставы могут обратить взыскание, что они не имеют права трогать, и как законно защитить свои деньги и имущество. А также разберу реальные способы сохранить самое важное, даже если долги уже накопились.

Как работает взыскание: общий порядок

Прежде чем говорить о том, что могут забрать, нужно понять, как проходит процедура взыскания. Она регулируется Федеральным законом № 229-ФЗ «Об исполнительном производстве».

- Суд выносит решение о взыскании долга (судебный приказ или решение суда).

- Пристав возбуждает исполнительное производство. У вас есть 5 дней на добровольное погашение долга.

- Если не платите, пристав начинает принудительное взыскание:

сначала обращает взыскание на деньги (на счётах, зарплату);

затем — на иное имущество (автомобиль, недвижимость, технику и т.д.).

Важно: не всё имущество можно забрать. Закон защищает определённые категории, чтобы вы не остались на улице без средств к существованию.

1. Деньги на счетах: арест и списание

Первое, что сделает пристав, — проверит ваши банковские счета. Все карты и счета могут быть арестованы. Деньги спишут в счёт долга.

Какие счета видят приставы:

- расчётные счета;

- дебетовые карты;

- валютные счета;

- накопительные счета;

- электронные кошельки (ЮMoney, WebMoney и др.);

- счета в иностранных банках (если пристав о них знает).

Что можно защитить:

- Социальные выплаты (детские пособия, материнский капитал, выплаты по уходу за инвалидами, пенсии по потере кормильца и др.). Но их нужно «отметить» в банке или СФР, чтобы пристав не списал.

- Прожиточный минимум — вы имеете право сохранить на счету сумму в размере прожиточного минимума для трудоспособного населения (в 2026 году — около 20 644 рубля, в регионах может быть выше). Но для этого нужно подать заявление приставу. Без заявления пристав может списать всё.

Как защитить:

- Подайте приставу заявление о сохранении прожиточного минимума (можно через «Госуслуги»).

- Если на карту приходят социальные выплаты, сообщите об этом в банк (код операции) и приставу.

- Откройте отдельный счёт для социальных выплат и используйте его только для этих целей.

2. Зарплата: сколько могут удерживать

Приставы могут удерживать часть вашей зарплаты. Размер удержания зависит от вида долга.

Общее правило (статья 99 Закона № 229-ФЗ):

- До 50% заработной платы — по обычным долгам (кредиты, коммунальные платежи, налоги).

- До 70% — по алиментам, возмещению вреда здоровью, ущерба от преступления, а также при взыскании долга с лиц, отбывающих наказание.

Важно: удерживают не со всей зарплаты, а после вычета НДФЛ. Удержание производится работодателем по постановлению пристава.

Как защитить:

- Если у вас есть иждивенцы (несовершеннолетние дети, нетрудоспособные родственники), можно обратиться в суд с заявлением о снижении размера удержаний.

- Если доход ниже прожиточного минимума, можно попросить пристава уменьшить процент удержания.

3. Автомобиль: могут арестовать и продать

Автомобиль — это ликвидное имущество, которое приставы арестовывают в первую очередь. Машину могут арестовать и продать с торгов. Цена на торгах часто ниже рыночной, а вырученные деньги пойдут на погашение долга.

Что не трогают:

- Единственный автомобиль, если он является единственным средством передвижения? Нет, закон не защищает автомобиль, даже если он единственный. Исключение — если автомобиль используется инвалидом (специальное оборудование) или является источником дохода (такси, перевозки). Но это нужно доказывать в суде.

Как защитить:

- Если машина нужна для работы (такси, грузоперевозки), соберите доказательства и подайте заявление приставу о сохранении автомобиля как средства производства.

- Если автомобиль единственный, но дорогой, его всё равно могут продать. Меньше шансов, если он старый и не представляет большой ценности.

- Можно попробовать договориться с банком о реструктуризации или отсрочке, чтобы избежать ареста.

4. Недвижимость: что заберут, а что нет

Единственное жильё не забирают. Это главная защита, установленная статьёй 446 Гражданского процессуального кодекса РФ. Если у вас есть только одна квартира (или дом), и вы в ней зарегистрированы и проживаете, её нельзя продать за долги.

Но есть исключения:

- Квартира в ипотеке. Если долг перед банком по ипотеке, квартиру могут продать даже если она единственная.

- Если жильё является предметом роскоши (например, огромный особняк), суд может признать, что оно не нужно для нормального проживания, и разрешить взыскание.

- Если вы не проживаете в квартире и она пустует, её могут изъять.

Что могут забрать:

- Вторую квартиру, долю в квартире, дачу, земельный участок (кроме единственного жилья). Их арестуют и продадут.

- Дом, который не является единственным жильём, — тоже подлежит взысканию.

Как защитить:

- Если у вас есть две квартиры, можно попытаться доказать, что вторая нужна для проживания близких родственников (например, пожилых родителей). Но это сложно.

- Если вы не проживаете в единственной квартире, лучше зарегистрироваться в ней и начать платить коммуналку — это укрепит статус «единственного жилья».

5. Ценное имущество: техника, драгоценности, мебель

Приставы могут описать и арестовать практически всё ценное имущество: телевизоры, компьютеры, бытовую технику, драгоценности, дорогую мебель, картины, антиквариат, оружие. Даже люстры, если они представляют ценность.

Что не трогают (статья 446 ГПК РФ):

- Предметы обычной домашней обстановки и обихода (стол, стул, кровать, холодильник, плита, шкаф — то, без чего нельзя обойтись).

- Предметы, необходимые для профессиональных занятий (инструменты, книги, оборудование), если их стоимость не превышает 10 000 рублей (в некоторых регионах — 100 МРОТ).

- Призы, государственные награды.

- Продукты питания и деньги на сумму не менее прожиточного минимума.

Как защитить:

- Если у вас есть дорогостоящая техника, которая не является предметом первой необходимости (например, дорогой ноутбук), её могут изъять. Можно попробовать доказать, что она нужна для работы (например, вы фрилансер). Но это не гарантия.

- Драгоценности и украшения, как правило, забирают, если они не являются обручальными кольцами или предметами религиозного культа.

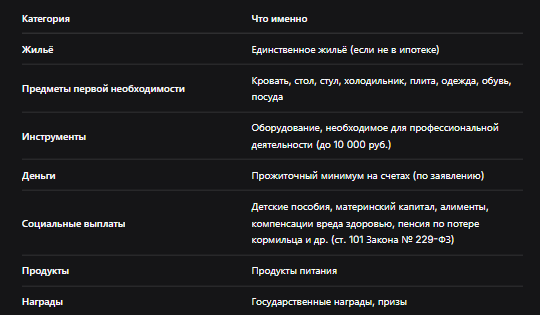

Что не трогают: полный перечень

Закон защищает определённые виды имущества и доходов. Вот что приставы не могут забрать (статья 446 ГПК РФ, статья 101 Закона № 229-ФЗ):

Что важно знать о сохранении прожиточного минимума

С 2022 года действует механизм сохранения на счетах денег в размере прожиточного минимума. Но этот механизм не работает автоматически. Чтобы его применить, нужно:

- Подать заявление судебному приставу (через «Госуслуги» или лично). В заявлении указать, на каком счёте вы хотите сохранять неприкосновенную сумму.

- Пристав выносит постановление, которое направляет в банк.

- Банк обязан оставлять на счету сумму не ниже прожиточного минимума (в 2026 году — около 20 644 рубля, в регионах — выше).

Важно: если у вас несколько счетов, защитить можно только один. Выберите тот, на который приходят зарплата или пенсия.

Если платить уже нечем: что делать

Если долги растут, а платить нечем, не ждите, пока приставы опишут имущество. Есть несколько вариантов.

- Договориться с банком о реструктуризации, кредитных каникулах, отсрочке.

- Подать на банкротство. Если долг свыше 500 000 рублей, можно списать долги через суд. Это сохранит имущество (кроме ипотечного) и прекратит преследование приставов.

- Обратиться к финансовому управляющему для оценки ситуации.

Если у вас уже есть долги и вы боитесь потерять имущество, не ждите — консультируйтесь со специалистом.

Бесплатная консультация юриста

Заключение: не ждите, пока придут приставы

Долги — это не приговор. Закон даёт вам возможность сохранить самое важное: единственное жильё, предметы первой необходимости, социальные выплаты и часть дохода. Но для этого нужно знать свои права и вовремя действовать.

Главные выводы:

- Приставы могут арестовать все счета, но вы вправе сохранить прожиточный минимум — подайте заявление.

- Единственное жильё не забирают (кроме ипотеки).

- Автомобиль, вторая квартира, дача, техника, драгоценности — всё это может быть изъято и продано.

- Социальные выплаты (детские пособия, алименты и др.) защищены, но их нужно «отметить» в банке.

- Если платить нечем — не ждите, рассматривайте банкротство или реструктуризацию.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Если вы оказались в сложной финансовой ситуации, не откладывайте решение. Чем раньше вы начнёте действовать, тем больше сможете сохранить.