Вы когда‑нибудь переводили деньги другу за проданный телефон? Или принимали оплату за репетиторство на карту? А может, сдаёте квартиру и получаете арендную плату от жильцов? Если вы это делаете, то вскоре ваши финансовые операции могут попасть под пристальное внимание налоговой службы. И не потому, что вы нарушаете закон, а потому, что у вас на карте появятся «признаки бизнеса».

В марте 2026 года правительственная комиссия одобрила законопроект, который обяжет Центральный банк передавать в Федеральную налоговую службу сведения о гражданах, получающих на свои счета доходы от других физических лиц без уплаты налогов. Причём налоговая сможет запрашивать выписки по счетам таких граждан в других банках даже вне рамок проверок.

В этой статье я подробно расскажу, что это за законопроект, какие сведения будут передавать, что значит «признаки бизнеса» и кому грозит налоговая проверка.

Что происходит: новый уровень контроля

Сейчас налоговая уже имеет доступ к информации о банковских счетах, но только в рамках возбуждённых проверок и по запросу, подписанному вышестоящим руководителем. Новый законопроект меняет правила: теперь информация о «подозрительных» счетах будет поступать в ФНС на регулярной основе без проверок.

Суть изменений:

- ЦБ обяжут передавать в ФНС сведения о гражданах, которые получают на свои счета переводы от других физических лиц с признаками дохода.

- ФНС на основании этих сведений сможет запрашивать в банках выписки по счетам таких граждан (даже если проверка не возбуждена).

- ИНН станет обязательным идентификатором для всех банковских счетов (дополнительно могут использоваться СНИЛС, полис ОМС, водительские права).

Какие сведения будут передавать

Согласно законопроекту, ЦБ будет сообщать ФНС:

- об открытии и закрытии счетов и вкладов физических лиц, не являющихся индивидуальными предпринимателями;

- о получении гражданами права использовать электронные платёжные средства (банковские карты, электронные кошельки), а также о прекращении этого права.

Но главное — ЦБ будет передавать информацию о категориях доходов физических лиц. То есть о тех операциях, которые могут свидетельствовать о получении систематического дохода от предпринимательской деятельности.

Что такое «признаки бизнеса» и как их будут определять

Законопроект не содержит чёткого перечня «признаков бизнеса». Они будут разработаны позже. Но исходя из практики и заявлений экспертов, такими признаками могут быть:

- Регулярность поступлений. Если на вашу карту каждый месяц (или раз в две недели) поступают примерно одинаковые суммы от одного или нескольких отправителей — это классический признак дохода.

- Массовость отправителей. Если вы получаете переводы от большого количества разных людей, не являющихся вашими родственниками, это может указывать на предпринимательскую деятельность.

- Назначение платежа. Если в комментариях к переводу указано «за аренду», «за ремонт», «за обучение», «оплата услуги» — это прямое указание на доход.

- Анонимность отправителей. Переводы от неизвестных лиц, без указания назначения, но регулярные и в сопоставимых суммах.

- Несоответствие официальным доходам. Если у вас нет официальной работы (или она с минимальной зарплатой), а на карту регулярно приходят крупные суммы.

Алгоритмы ЦБ, сопоставляя данные из разных банков и данные ФНС, будут выявлять такие аномалии.

Кого это коснётся в первую очередь

1. Самозанятые, которые не зарегистрированы

Если вы оказываете услуги (ремонт, уборка, консультации, репетиторство, маникюр и т.д.) и получаете оплату на карту, но при этом не платите налоги и не зарегистрированы как самозанятый или ИП — вы в зоне риска.

2. Арендодатели, сдающие жильё нелегально

Сдача квартиры в аренду — классический случай получения дохода. Если вы сдаёте квартиру, а договор не оформлен, налоги не платятся, но деньги регулярно приходят на карту — ваш счёт обязательно попадёт в поле зрения.

3. «Серые» предприниматели

Те, кто продаёт товары через соцсети, маркетплейсы, «Авито» и получает оплату на карту, но не оформляет статус самозанятого или ИП.

4. Граждане без официального дохода, получающие регулярные переводы

Если у вас нет работы (или зарплата минимальная), а на карту регулярно поступают суммы, сопоставимые с прожиточным минимумом и выше, налоговая может заинтересоваться источником этих средств.

Что это значит для обычных граждан

Для тех, кто не ведёт бизнес

Если вы получаете переводы от родственников, друзей, возвраты долгов — волноваться не о чем. Такие переводы, как правило, нерегулярны, не имеют признаков дохода и легко объясняются. Но если у вас регулярно поступают крупные суммы от разных людей, вам могут задать вопросы.

Для тех, кто ведёт бизнес, но не легализовал его

Если вы систематически получаете доход, но не платите налоги, вы в зоне риска. Рано или поздно ваши счета будут идентифицированы, и налоговая начислит НДФЛ (13% или 15%), пени и штрафы.

Для тех, кто легально получает доход

Если вы зарегистрированы как самозанятый или ИП, вы платите налоги, всё прозрачно. В этом случае новые правила не создадут проблем — ваши доходы уже известны налоговой, и она не будет считать их скрытыми.

Как защитить себя

1. Легализуйте регулярный доход

Если вы оказываете услуги или продаёте товары, зарегистрируйтесь в качестве самозанятого. Это быстро, дёшево и полностью легально. Ставка налога: 4% при работе с физическими лицами, 6% — с юридическими. Вам не нужно подавать декларации, всё делается через приложение «Мой налог».

Для тех, кто сдаёт квартиру, также лучше оформить самозанятость или ИП на НПД.

2. Если переводы от родственников — сохраняйте подтверждения

Чтобы у налоговой не возникло вопросов, если вы получаете регулярные переводы от родителей, детей, супругов, лучше иметь документы, подтверждающие родство. Справки о составе семьи, свидетельства о рождении, браке — всё это пригодится, если ФНС запросит пояснения.

3. При возврате долга — составляйте расписку

Если вы даёте или возвращаете крупную сумму, оформите простую расписку. В ней укажите: кто кому, сколько, когда передал, срок возврата. Это поможет доказать, что деньги — не доход, а возврат ранее переданных средств.

4. Указывайте назначение платежа

В комментариях к переводу пишите, за что деньги. Если это подарок от друга — «подарок». Если возврат долга — «возврат долга». Если помощь от родителей — «материальная помощь от отца». Это снижает риск того, что автоматическая система расценит перевод как доход.

5. Не смешивайте личные и деловые переводы

Заведите отдельную карту для получения денег от деятельности, которую вы легализовали (или планируете легализовать). А личные переводы — подарки, возвраты долгов, помощь родственников — оставьте на другой карте. Так будет проще объяснить налоговой происхождение средств.

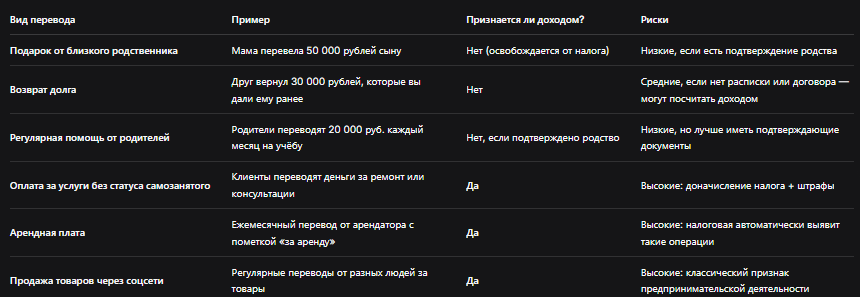

Таблица: какие переводы под контролем, а какие — нет

Что будет, если не платить налоги

Если ФНС выявит, что вы получали доход, но не декларировали его и не платили НДФЛ, последствия будут следующими:

- Доначисление налога. Стандартная ставка НДФЛ для резидентов — 13% (или 15% при доходе свыше 5 млн рублей в год).

- Штраф по статье 122 НК РФ. Неуплата или неполная уплата налога влечёт штраф в размере 20% от неуплаченной суммы. Если налоговая докажет умысел — 40%.

- Пени. Начисляются за каждый день просрочки уплаты налога, начиная со дня, следующего за установленным сроком уплаты.

- Уголовная ответственность. При крупных суммах неуплаты (свыше 2,7 млн рублей за три года) может наступить ответственность по статье 198 УК РФ «Уклонение от уплаты налогов».

Бесплатная консультация юриста

Заключение: готовьтесь, но не паникуйте

Новый законопроект — это не введение налога на переводы, как иногда пишут в панике в соцсетях. Налог на переводы не вводится. Но он значительно расширяет возможности налогового контроля за доходами, которые граждане получают, но скрывают от государства.

Главные выводы:

- Если вы получаете на карту деньги, которые не являются налогооблагаемым доходом (подарки от родственников, возвраты долгов, помощь друзей), вам, скорее всего, не о чем беспокоиться. Но лучше иметь подтверждающие документы.

- Если вы ведёте деятельность, приносящую доход (услуги, аренда, продажа товаров), самое время её легализовать. Самозанятость — простой и недорогой способ.

- Ведите свои финансы прозрачно. Указывайте назначение платежей, не смешивайте личные и деловые переводы, сохраняйте договоры, расписки, переписку.

- Следите за новостями. Законопроект может быть доработан, уточнены критерии «признаков дохода».

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: налоговая не ставит цель наказать каждого, кто получил перевод от друга. Её задача — выявить тех, кто систематически получает доход и уклоняется от налогообложения. Если вы платите налоги или не обязаны их платить, бояться нечего. Если же вы работаете «в тени» — лучше выйти из неё, пока это не сделали за вас с доначислениями и штрафами.