Решила посвятить статью вопросу распределения накладных расходов в управленческом учете и какие базы распределения затрат использовать.

Тема сугубо специфическая, но в тоже время полезная для тех, кто изучает управленческий учет, пытается разобраться как распределять накладные расходы и считать себестоимость продукции.

1. Немного теории о том, что такое накладные расходы и зачем их распределять

Накладные расходы - это тип затрат, которые несет предприятие в процессе производства продукции, предоставление услуг или выполнения работ, но которые невозможно напрямую отнести в полном объеме к конкретному продукту, услуге или работе. Их еще называют косвенными.

Так же как и прямые затраты это могут быть затраты на заработную плату, приобретаемые материалы или услуги, с той разницей, что такие затраты нет возможности отнести сразу на отдельные объекты затрат и требуется их распределение.

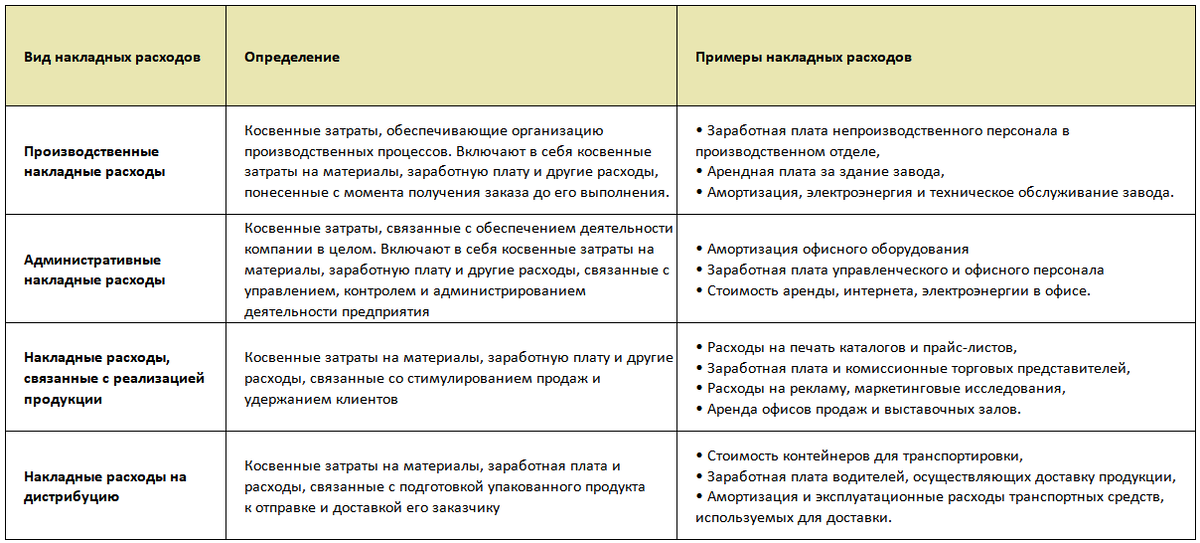

Накладные расходы можно сгруппировать по следующим видам: производственные, административные, связанные с реализацией продукции, а также косвенные расходы на дистрибуцию продукции.

В таблице более наглядно представлены типы накладных расходов и что входит в их состав:

Для предприятия важно понимать себестоимость производимой продукции, оказываемых услуг или выполнения работ. Эта задача становится более сложной, когда есть широкая номенклатура или ассортимент продукции. Если прямые затраты легко соотнести с конкретным продуктом, услугой, объектом затрат, то косвенные затраты требуют распределения по определенным принципам.

Более того, важно чтобы распределение затрат осуществлялось справедливо - учитывало особенности бизнеса, как генерируются затраты, что является их драйвером.

2. Порядок распределения накладных затрат

Для начала необходимо проделать работу по идентификации затрат и соотнесению их с определенными центрами затрами, которые заранее определены и выделены на предприятии. Это позволяет сформировать пулы затрат, которые затем подлежат распределению.

После того, как проведена работа по соотнесению каждого вида затрат с центрами затрат - формированию пулов затрат, распределение накладных расходов может осуществляться в несколько этапов:

1) Общие накладные расходы распределяются на производственные и сервисные центры затрат, которые обеспечивают работу операционного контура.

Формула для распределения затрат выглядит следующим образом:

Сумма затрат / Общий размер базы распределения * Размер базы распределения конкретного центра затрат

Примерами баз распределения могут быть: занимаемая площадь, стоимость, численность персонала, число отработанных часов и т.д.

Арендная плата за пользование зданием, плата за отопление, освещение или амортизация здания могут быть распределены пропорционально занимаемой площади каждого центра затрат.

2) Расходы сервисных/обслуживающих центров затрат распределяются на производственные центры затрат.

Например, расходы центра затрат, осуществляющего техническое обслуживание, могут распределяется на различные производственные центры затрат, если их несколько, на основании отработанных часов, затраченных на выполнение работ в каждом из этих производственных центров затрат.

3) Распределение производственных накладных расходов путем их добавления к прямым материальным затратам, прямому ФОТ и иным прямым расходам, затраченным на производство продукции или оказание услуг в зависимости от заранее определенной базы.

Ставка распределения производственных накладных расходов может быть выражена как:

- Процент, применяемый к размеру прямых материальных затрат

- Процент, применяемый к прямому ФОТ

- Процент, применяемый к переменной себестоимости

- Ставка на машино-час

- Ставка на час работы рабочих

- Ставка на единицу продукции

В случае расчета плановой себестоимости используются нормы покрытия накладных расходов. Они определяются для каждого вида продукции на основании предполагаемых накладных расходов в предстоящем периоде и планируемом уровне производства.

Выбор подходящего коэффициента покрытия накладных расходов осуществляется с учетом производственного процесса. Например, если для производства продукции основные расходы составляет стоимость материалов, то для покрытия накладных расходов может быть выбран процент от их величины. Если процесс автоматизирован, то, например, число машино-часов, затрачиваемых на производство продукции.

3. Задача на распределение производственных накладных расходов

Предположим, производственное подразделение Компании Х сформировало бюджет расходов на предстоящий год. Необходимо посчитать нормы распределения производственных накладных расходов, себестоимость производства 1 единицы продукции, а также сравнить результаты при использовании разных баз распределения.

В нашем примере компанией производится один вид продукции. Суммы в таблице приведены в тысячах рублей.

Для начала посчитаем показатели на 1 единицу продукции:

Теперь произведем расчет коэффициентов покрытия накладных расходов с использованием разных подходов:

В первом случае мы берем размер накладных расходов и делим их на сырье и материалы: 54 000 тыс. руб / 60 000 тыс. руб = 90%,

во втором - на прямые затраты ФОТ: 54 000 тыс. руб / 48 000 тыс. руб = 113%,

в третьем - на общие прямые затраты: 54 000 тыс. руб / 108 000 тыс. руб = 33%.

в четвертом - рассчитываем ставку для 1 машино-часа: 54 000 тыс. руб / 15 000 машино-часов = 3 600 руб/машино-час,

в пятом - на 1 час труда рабочих: 54 000 тыс. руб / 27 000 часов= 2 000 руб/час и

в последнем случае - на 1 единицу продукции: 54 000 тыс. руб / 1 500 шт = 36 000 руб/шт.

Так как в этом примере компания производит всего 1 вид продукции, то все расчеты суммы накладных расходов, относимых на 1 единицу производимой продукции приведут к одинаковому результату вне зависимости от выбранного варианта расчета коэффициента покрытия накладных расходов.

Расчет себестоимости 1 единицы продукции с использованием разных коэффициентов покрытия накладных расходов:

В первом случае: 40 000 руб/шт + 32 000 руб/шт + 40 000 руб/шт *90% = 108 000 руб/шт.

Во втором: 40 000 руб/шт + 32 000 руб/шт + 32 000 руб/шт *113% = 108 000 руб/шт.

В третьем: 40 000 руб/шт + 32 000 руб/шт + (40 000 руб/шт + 32 000 руб/шт) *33% = 108 000 руб/шт.

В четвертом: 40 000 руб/шт + 32 000 руб/шт + 3 600 руб/час *10 часов = 108 000 руб/шт.

В пятом: 40 000 руб/шт + 32 000 руб/шт + 2 000 руб/час *18 часов = 108 000 руб/шт.

Общая себестоимость 1 единицы продукции составит: 40 000 руб/шт + 32 000 руб/шт+ 36 000 руб/шт= 108 000 руб/шт.

На что важно обратить внимание?

Если видов производимой продукции несколько и для производства каждого вида продукции будут требоваться разные трудозатраты, разные часы работы оборудования, а также разные расходы сырья и материалов, то выбор коэффициента покрытия накладных расходов будет влиять на размер накладных расходов, отнесенных на каждый из видов продукции. Он будет в каждом случае отличаться. А это в свою очередь будет влиять на общий размер себестоимости.

Надеюсь данная статья была вам полезной!