Вы прошли через процедуру банкротства. Долги списаны, производство завершено. Теперь вы думаете: «Всё, жизнь кончена. Мне теперь никогда не дадут кредит, не возьмут на работу, я не смогу открыть бизнес». На самом деле это не так. Юрист Александр Робакидзе в интервью «Газете.Ru» объяснил, какие ограничения действительно действуют после банкротства, а какие — не более чем мифы.

В этой статье я расскажу, что на самом деле меняется после списания долгов, сколько длятся запреты, можно ли снова брать кредиты, заниматься бизнесом и покупать имущество, и почему честное поведение во время процедуры — залог спокойной жизни после.

Главный миф: «жизнь поставлена на паузу»

Многие боятся банкротства, думая, что после него на несколько лет жизнь фактически замирает: нельзя работать, покупать имущество, пользоваться банковскими услугами. Как отмечает Робакидзе, это представление не вполне соответствует реальности.

После завершения процедуры личного банкротства для гражданина действует лишь ограниченный набор запретов. В остальном он может жить полноценной жизнью: работать, заниматься бизнесом, покупать недвижимость, заключать сделки. Закон не вводит специальных требований к уровню дохода, составу имущества или повседневным расходам и не предусматривает контроля за образом жизни.

Какие ограничения всё же есть: три основных

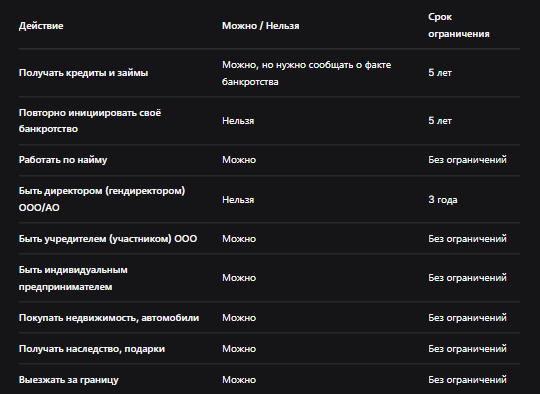

1. Пятилетний запрет на сокрытие факта банкротства при получении кредита

Это, пожалуй, самое важное и самое длительное ограничение. В течение пяти лет после завершения процедуры банкротства вы обязаны сообщать о факте своего банкротства при обращении за кредитом или займом.

Что это значит:

- Если вы идёте в банк за ипотекой, потребительским кредитом, кредитной картой, вы должны в анкете или в устной беседе указать, что проходили процедуру банкротства.

- Скрыть этот факт нельзя — банк может проверить информацию через бюро кредитных историй или другие базы.

- Если вы скроете, а банк обнаружит, это может быть расценено как предоставление недостоверных сведений. Кредит могут не дать, а если дадут — впоследствии могут потребовать досрочного погашения или даже признать сделку недействительной.

Важно: это не запрет на получение кредитов, а обязанность сообщить о своём статусе. Банк, зная, что вы были банкротом, может принять решение о выдаче кредита на стандартных или на более жёстких условиях. Но запрета на кредитование нет.

2. Пятилетний запрет на повторное банкротство

В течение пяти лет после завершения процедуры вы не можете инициировать собственное банкротство повторно. Если за это время у вас снова возникнут долги, вы не сможете списать их через банкротство. Придётся либо договариваться с кредиторами, либо ждать окончания срока.

Исключение: если банкротство по вашей инициативе признают несостоявшимся (например, из-за недостаточности имущества), срок может не применяться. Но в целом правило действует.

3. Трёхлетний запрет на управление юридическими лицами

В течение трёх лет после завершения процедуры вы не можете занимать руководящие должности в юридических лицах: быть директором, генеральным директором, председателем правления, членом совета директоров. Это касается как коммерческих, так и некоммерческих организаций.

Что можно:

- Вы можете быть учредителем (участником) ООО, акционером АО, владеть долями в бизнесе.

- Вы можете работать по трудовому договору на любой должности, не связанной с руководством.

- Вы можете быть индивидуальным предпринимателем (ИП) — это не считается управлением юрлицом.

Таким образом, если вы планируете открыть своё дело, но не в качестве наёмного директора, а как ИП или учредитель — ограничение вас не касается.

Что не запрещено: развеиваем страхи

Робакидзе подчёркивает: после банкротства вы можете:

- Работать по найму на любых должностях (кроме управления юрлицами).

- Открыть ИП и заниматься предпринимательством.

- Покупать имущество — квартиру, машину, земельный участок.

- Получать наследство, выигрывать в лотерею, получать подарки.

- Заключать любые сделки (кроме тех, которые запрещены законом).

- Ездить за границу — запрета на выезд после завершения процедуры нет.

Закон не вводит специальных требований к уровню вашего дохода, составу имущества или повседневным расходам. Никто не контролирует, сколько вы тратите на продукты или отдых.

Главное — добросовестность во время процедуры

Ключевое значение, по словам Робакидзе, имеет поведение должника во время самой процедуры. Если банкротство проходило добросовестно, без сокрытия имущества и вывода активов, дополнительных последствий обычно не возникает.

Что значит «добросовестно»:

- Вы не скрывали имущество, не выводили его на подставных лиц.

- Не брали кредиты заведомо зная, что не сможете их вернуть.

- Сотрудничали с финансовым управляющим, предоставляли все документы.

- Не создавали фиктивную задолженность.

Если же в ходе процедуры будут выявлены нарушения, возможны серьёзные последствия:

- Отказ в освобождении от обязательств (долги не спишут).

- Привлечение к субсидиарной ответственности.

- Пересмотр итогов процедуры.

- В некоторых случаях — уголовная ответственность за преднамеренное банкротство.

Почему вообще существует институт банкротства

Робакидзе объясняет смысл банкротства простыми словами: это распределение рисков в экономике. Банк, выдавая кредит, заранее учитывает вероятность невозврата средств и соотносит её с положением заемщика. Если заёмщик оказывается в тяжёлой ситуации, банкротство позволяет списать долги и дать человеку второй шанс.

Освобождение от долгов возвращает человека в экономический оборот, позволяет ему снова работать, платить налоги, быть полноценным участником финансовой системы. Это выгодно и самому гражданину, и государству.

Таблица: что можно и что нельзя после банкротства

Что делать после банкротства: практические советы

- Восстановите кредитную историю. Банкротство оставляет след в кредитной истории. Если вы хотите брать кредиты в будущем, начните с малого: оформите небольшую кредитную карту и своевременно её погашайте, возьмите микрозайм и отдайте вовремя. Постепенно история улучшится.

- Сообщайте о банкротстве при обращении за кредитом. Не пытайтесь скрыть этот факт. Если вы укажете его честно, банк может предложить вам кредит под более высокий процент, но не откажет автоматически. Если скроете — могут возникнуть проблемы.

- Планируйте крупные покупки. Вы можете покупать недвижимость, автомобили, но помните, что в течение пяти лет вас могут проверять на предмет злоупотреблений. Покупайте имущество на свои честные доходы, не пытайтесь выводить средства.

- Если вы директор ООО — ищите замену. Если вы занимали руководящую должность, вам придётся на три года её оставить. Можно передать полномочия партнёру или нанять профессионального управляющего.

- Следите за сроками. Запрет на повторное банкротство — 5 лет, на управление юрлицами — 3 года. После истечения этих сроков вы снова можете инициировать банкротство (если понадобится) и занимать руководящие должности.

Бесплатная консультация юриста

Заключение: банкротство — не приговор

Банкротство — это не конец, а новый старт. Да, есть ограничения: пять лет нужно сообщать о банкротстве при получении кредитов, три года нельзя быть директором. Но в остальном жизнь продолжается. Вы можете работать, открывать бизнес, покупать имущество, путешествовать.

Главное, как подчёркивает Робакидзе, — добросовестно пройти саму процедуру. Если вы не скрывали имущество, не выводили активы, сотрудничали с управляющим, то после завершения банкротства вас ждёт полноценная жизнь без долгов, с возможностью строить новое финансовое будущее.

Главные выводы:

- После банкротства действует только три основных ограничения: обязанность сообщать о банкротстве при получении кредита (5 лет), запрет на повторное банкротство (5 лет), запрет на управление юрлицами (3 года).

- Вы можете работать, открывать ИП, покупать имущество, получать наследство, выезжать за границу.

- Скрывать факт банкротства при обращении за кредитом нельзя — это может привести к отказу или проблемам с уже выданным кредитом.

- Если вы прошли процедуру честно, никаких дополнительных последствий не будет.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Банкротство — это инструмент, который позволяет честному человеку избавиться от непосильных долгов и начать жизнь с чистого листа. И этот инструмент работает.