Федеральная таможенная служба составила перечень часто встречающихся ошибок, допускаемых перевозчиками при таможенном оформлении грузовых транспортных средств и перемещаемых в них товаров. Рассказываем, на что обращает внимание ФТС и какие штрафы грозят за нарушения.

Федеральная таможенная служба обозначила, где представители перевозчиков чаще допускают нарушения при подаче предварительной информации (ПИ), электронной копии транзитной декларации (ЭТД) или товаросопроводительных документов на бумаге.

Список самых частых ошибок в оформлении таможенных документов в 2026 году

- предоставление участниками ВЭД ПИ с некорректными сведениями о транспортном средстве международной перевозки;

- отсутствие документов, подтверждающих полномочия лица на совершение таможенных операций на машину;

- отсутствие на момент совершения таможенных операций товаросопроводительных (коммерческих) документов;

- непредставление/недостоверное представление сведений о номере декларации на товары;

- отсутствие в товарно-транспортном документе печатиперевозчика и/или отправителя товаров;

- отсутствие в товарно-транспортном документе сведений о количестве грузовых мест, перемещаемых в грузовом отделении ТС;

- отсутствие оригинала свидетельства о допуске ТС к перевозке грузов под таможенными пломбами и печатями;

- отсутствие у перевозчика трудового договора, доверенностина осуществление международной автомобильной перевозки или срок действия документов истек;

- подача транзитной декларации на другой таможенный пост, а не на тот, куда прибыло ТС;

- в товаросопроводительных документах не указывают полные и необходимые сведения об отправителях/получателях/перевозчиках грузов (обычно – сведения о юр. адресе, указывается только страна либо город). Соответственно, сведения о местонахождении участников внешнеэкономической сделки в электронном пакете документов указывают с такими же нарушениями;

- если товарная партия состоит из нескольких различных наименований товаров (10 и более), в товаросопроводительных документах отсутствует разбивка по количеству мест, весу брутто и весу нетто, стоимости по каждому наименованию товаров;

- в товаросопроводительных документах отсутствуют сведения о кодах товаров в соответствии с единой Товарной номенклатурой ВЭД ЕАЭС либо нет разбивки по кодам ТН ВЭД ЕАЭС, если товарная партия неоднородная;

- при заполнении товаротранспортных документов в графу 8 книжки МДП не вносят сведения о прилагаемых документах (инвойс, свидетельство о допущении, упаковочный лист), сопровождающих перевозку по книжке МДП;

- нет перевода на русский язык (если документы представлены на иностранном языке), некорректный перевод;

- внесение некорректной информации о типе перевозки и не заполнение графы 9 «таможенный представитель» ЭТД;

- в электронных документах сведения о товарах не соответствуют сведениям, представленным на бумаге;

- несоблюдение порядка заполнения и подачи в таможенный орган иностранными перевозчиками таможенной декларации на ТС в соответствии с инструкцией, утвержденной решением Комиссии Таможенного союза от 14 октября 2010 г. № 422.

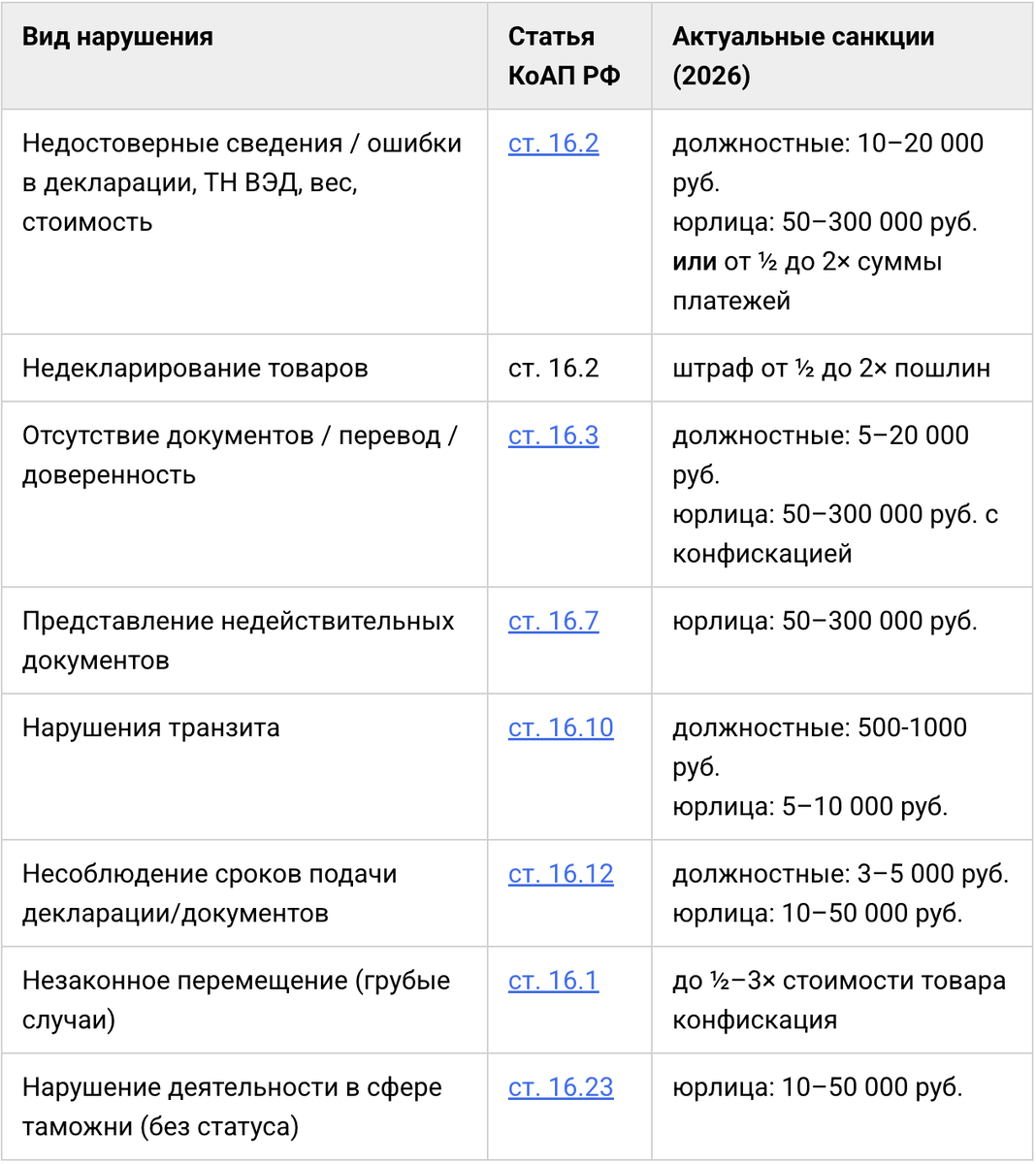

Штрафы за ошибки в таможенном оформлении грузовых машин

Как вести учет операций ВЭД без ошибок и штрафов в 2026 году

В 2026 году в силу вступит большое количество нововведений, например, с 1 апреля начнет действовать национальная система подтверждения ожидания товаров (СПОТ), которая окажет серьезное влияние на процедуру импорта. И пока рынок перестраивается, для бухгалтеров ВЭД открывается уникальное окно возможностей.

Обновите знания в сфере ВЭД и освойте необходимые навыки для работы в 2026 году на нашем новом курсе повышения квалификации «Бухгалтер ВЭД — 2026».

Вы разберетесь в нормативном регулировании международной торговли, главных положениях валютного и таможенного законодательства, научитесь составлять контракты, рассчитывать НДС, таможенные платежи, вести учет операций в 1С и т. д.

Узнаете, как рассчитать НДС при ввозе товаров, какие документы нужно представить вместе с декларацией, как принять к вычету НДС, уплаченный при ввозе товаров и т. д., научитесь проводить расчеты в период санкций через платежных агентов.

После обучения вы получите удостоверение о повышении квалификации на 72 ак. часа. Узнать больше