Компания Лукойл раскрыла консолидированную финансовую отчетность за 2025 г. Отметим, что в данной отчетности Лукойл полностью списал инвестицию в Lukoil International GmbH, представляющую практически весь сегмент «За рубежом», что существенным образом отразилось на снижении консолидированной выручки. Помимо этого, компания признала убыток от обесценения в размере 1,66 трлн руб., а результаты международных активов отразила как результаты прекращенной деятельности. Показатели 2024 г. также были соответствующим образом пересчитаны. К сожалению, в представленной отчетности нет сегментных финансовых и операционных показателей, что затрудняет оценку бизнеса Лукойла.

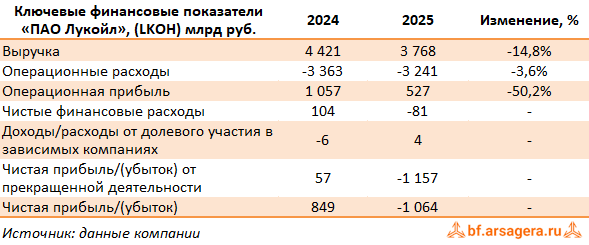

Совокупная выручка компании составила 3,77 трлн руб. (-14,8%), главным образом, на фоне падения рублевых цен на нефть и нефтепродукты. Операционные расходы сократились меньшими темпами (-3,6%). Существенную роль в этом сыграло увеличение коммерческих расходов (+33,8%) до 349,0 млрд руб. В то же время ключевая статья затрат - налоги - сократилась на 17,8% до 1,33 трлн руб., судя по всему из-за снижения платежей по НДПИ.

В результате операционная прибыль составила 527 млрд руб., сократившись на 50,2%.

В блоке финансовых статей отметим увеличение финансовых расходов с 26,1 млрд руб. до 53,5 млрд руб. на фоне роста стоимости обслуживания долга. Отрицательные курсовые разницы составили 102,9 млрд руб. против положительных в размере 25,7 млрд руб. годом ранее.

Отметим также рост эффективной налоговой ставки с 28,2% до 55,9% на фоне повышения общекорпоративной ставки налога на прибыль. Убыток от прекращенной деятельности составил 1,16 трлн руб.

В итоге чистый убыток Лукойла составил 1,06 трлн руб. Компания отмечает, что теоретически в будущие годы сделки по продаже иностранных активов Лукойла могут привести к восстановлению части стоимости списанных инвестиций.

Несмотря на списания Совет директоров компании рекомендовал выплатить финальные дивиденды по результатам 2025 года в размере 278 руб. на одну обыкновенную акцию.

Из прочих моментов отметим внедрение в 2024 году очередной программы вознаграждения руководства и ключевого персонала. Общий объем задействованных акций составляет 30,0 млн штук. В текущей отчетности компания отразила расходы по данной программе в размере 140,9 млрд руб.

В отчетном периоде компания резко нарастила объем выкупленных собственных акций, составивший около 106 млн акций (15,2 млн акций на начало года). Напомним, что решением Совета директоров 76 млн акций из этого числа предложено погасить на внеочередном собрании акционеров, оставшаяся часть, как уже было отмечено, ляжет в основу текущей программы мотивации персонала.

По результатам вышедшей отчетности мы понизили прогноз по выручке компании с учетом нового контура бизнеса без зарубежного сегмента. Прогноз по чистой прибыли увеличился на фоне пересмотра прогнозных цен на нефть, улучшения операционной рентабельности в связи с выбытием низкорентабельного подразделения международного трейдинга, а также прогнозируемого нами частичного восстановления списаний по инвестициям в зарубежные активы и отрицательных курсовых разниц от пересчета зарубежных операций. Тем не менее, указанное частичное восстановление все равно не позволило собственному капиталу вернуться на прежний уровень. В итоге потенциальная доходность акций компании сократилась.

Акции Лукойла торгуются с P/BV 2026 около 0,8 и пока продолжают входить в число наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.