Сколько стоит банкротство физического лица в 2026 году: из чего складывается цена и как не переплатить

Когда долги становятся постоянным фоном жизни, а каждый звонок вызывает тревогу, у человека возникает резонный вопрос — есть ли вообще способ остановить это колесо проблем? Среди законных решений появляется процедура банкротства физического лица по ФЗ №127. И тут же возникает новый вопрос: а сколько это стоит? На что обратить внимание, чтобы не попасться на удочку мошенников? Как не ошибиться с выбором юриста по банкротству и не переплатить за услугу? Рассказываем простым языком, чтобы вы поняли суть, избежали новых проблем и смогли вернуть контроль над своей жизнью.

Банкротство физлица — что это такое по‑человечески?

Банкротство — это не позорное клеймо и не “край света”. Это законный инструмент, который создан, чтобы человек мог разорвать порочный круг долгов, выйти из-под давления коллекторов и приставов, и снова начать жить спокойно. Процедура проходит через суд: ваше дело рассматривается официально, кредиторы и все стороны участвуют в процессе. Это значит, что никто не может “отобрать всё и тайно”, всё происходит под контролем закона и с обязательным уведомлением всех участников.

Процедура бывает с этапом реструктуризации долга (когда ищется вариант выплатить долг посильно) либо с этапом реализации имущества (если доходов не хватает). Однако закон специально защищает основные права человека: никто не заберёт единственное жилье, если оно не заложено. Родственников привлекут к погашению только если они поручители. Да, после банкротства будут формальные последствия: 5 лет потребуется сообщать о банкротстве при попытке взять новые кредиты, а три года нельзя быть руководителем юридического лица. Это важные детали, которые мы объясняем каждому на консультации, чтобы не было неприятных сюрпризов.

Почему важно не метаться, а идти системно

Многие пытаются убежать от проблемы: отключают телефон, скрывают доходы, меняют банк для зарплаты, думая, что так спрячутся от приставов или коллекторов. Но рано или поздно приходит момент, когда счета арестованы, карты не работают, на работу приходит исполнительный лист или вообще появляется запрет на выезд из страны. Здесь уже не до “жизни на эмоциях” — самое время получить понятный и безопасный план действий. Мы в “Центре Защиты Заемщиков” именно это и делаем: раскладываем вашу ситуацию буквально “по полочкам”, чтобы стало понятно, что вас ждёт и что делать дальше.

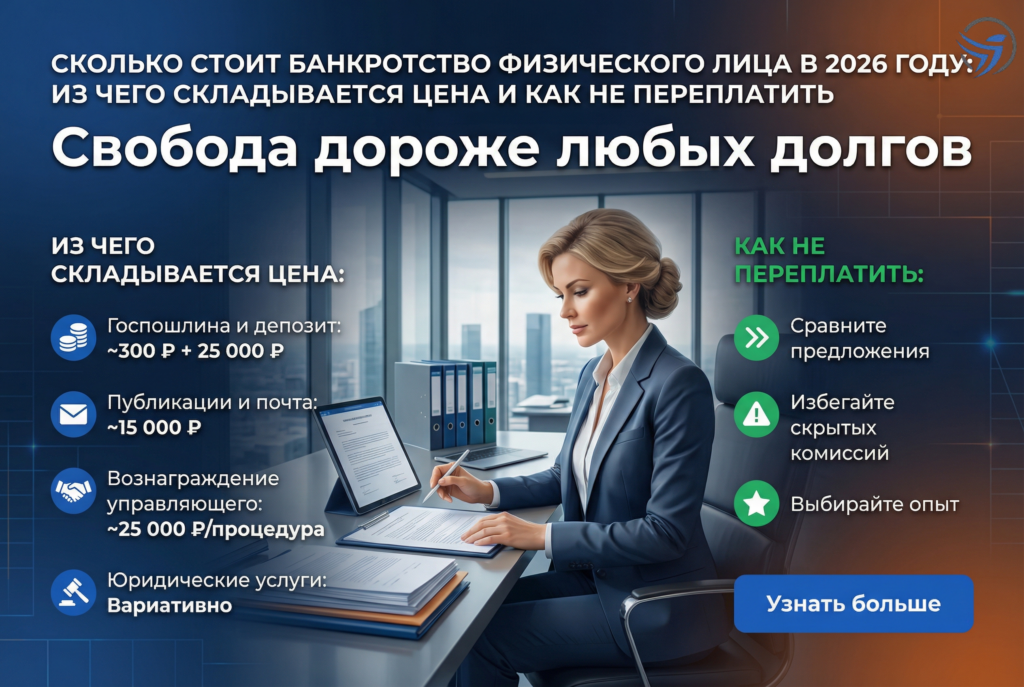

Из чего складывается цена банкротства

Теперь о главном: сколько всё это реально стоит. Не бывает универсальной суммы “за банкротство” — цена зависит от вашей конкретной ситуации. Она складывается из нескольких частей: государственные пошлины и обязательные судебные расходы (их сумма примерно одинакова для всех — мы расскажем её на консультации), услуги финансового управляющего, а также работа юристов по сопровождению дела. Важно помнить: вы платите не просто “за бумажку с печатью”, а за целый комплекс услуг. Это безопасная подача заявления, грамотное оформление всех документов, участие в суде, защита ваших интересов на всех этапах, сбор справок и взаимодействие с приставами или коллекторами — чтобы никто не мог “прощупать” ваши слабые места и воспользоваться неопытностью.

Почему стоит обращаться в надежную компанию и как не переплатить

Сегодня много предложений типа “списываем долги за 3 дня”, “банкротство за копейки”, но здесь легко попасть на мошенников по теме списания долгов: обещают невозможное, исчезают после оплаты, или просто не делают работу. Поэтому очень важно понимать, как выбрать юриста по банкротству. Надёжная компания не скрывает лиц, открыто показывает команду, документы, примеры судебных решений (у нас на сайте есть сканы реальных кейсов). У нас в “Центре Защиты Заемщиков” с каждым заключается официальный договор на банкротство, прозрачные условия, прописаны этапы, сроки и стоимость услуг. Мы общаемся с клиентами в чате, закрепляем персонального менеджера, всегда готовы ответить на вопросы — по телефону, в мессенджере или очно в офисе.

Чтобы не переплатить, проверьте не только сумму “за полный пакет”, но и структуру расходов. Уточняйте, входит ли сопровождение в суде, сбор документов, общение с финансовым управляющим. Не оплачивайте 100% сразу — у нас есть возможность оплаты частями или в рассрочку, чтобы процедура не стала “новой финансовой ямой”. Также внимательно отнеситесь к отзывам о банкротстве компании на независимых площадках — посмотрите не только радостные истории, но и те, где клиенты сталкивались с задержками или недостатком внимания. Это поможет избежать необоснованных ожиданий и выбрать надёжного партнёра.

Живые истории вместо сухой теории

Обычная семья: мама, папа, двое детей, несколько кредитов и уже висящий долг в МФО. Каждый день как на иголках — боятся даже пробить зарплату на карту: вдруг всё снимут приставы? Звонки с угрозами стали привычным фоном. После начальной консультации в “Центре Защиты Заемщиков” стало ясно: их ситуация подходит под банкротство. Юристы собрали документы, объяснили по подаче дела — и больше никто не имел права названивать или угрожать. Важно, что решение принималось на фактах, а не по принципу “авось само рассосётся”.

Часто обращаются самозанятые или ИП — для них важно не нарушить рабочие процессы и законно защитить доход. Мы помогаем аккуратно пройти процедуру, объясняем каждое “что будет если”, чтобы не получить новых ограничений по налогам или по деятельности.

Бывает, приходит человек в панике: арестовали счета, остался буквально “на хлебе и воде”. Не знает, за что хвататься. С такого момента самое важное — не принимать решения на эмоциях и не “ставить крест” на себе, а выработать план с юристом: выяснить, какие есть имущественные риски, и какая процедура оптимальна именно для него.

О мифах и реальных ограничениях

Очень часто нас спрашивают: “Не заберут ли квартиру?”, “Не заставят ли платить родственников?”, “Что будет через год после банкротства?” Здесь разбираемся только по закону.

Единственное жильё (кроме ипотеки/залогового) конфисковать нельзя. Родственники отвечают только если были поручителями по долгам. Банкротство может инициировать и кредитор, не только сам человек — но это всё равно будет идти через суд, вас уведомят. Специалисты “Центра Защиты Заемщиков” обязательно расскажут о последствиях: пять лет надо уведомлять банк о банкротстве, если берёте займы, три года нельзя быть директором юридического лица — но по обычной жизни (работе по найму, социальным выплатам) ограничения минимальны.

Почему не стоит бояться обратиться за консультацией

Многие годами “живут с долгами”, считают, что выхода нет, или боятся конфиденциальности. У нас процесс полностью защищён: никто не узнает о вашей ситуации кроме вашей команды юристов, все обсуждения проходят в чате или личном разговоре, с документацией и сохранением тайны. На консультации мы не “толкаем услуги”, а разбираемся — подходит ли ваша ситуация для банкротства, какие именно есть варианты и этапы, и только после этого обсуждаем договор и стоимость. Всё максимально прозрачно и спокойно.

Всё индивидуально: почему нужна консультация

Стоимость банкротства физического лица зависит от множества факторов: состава долгов, количества кредиторов, наличия имущества, вашего статуса (работаете, есть алименты, самозанятый или госслужащий). Для кого-то банкротство — оптимальный путь, кого-то можно провести более мягко, через реструктуризацию или переговоры. Нет универсального “ценника” для всех — но можно быть уверенным: ни одна деталь не будет скрыта, процесс полностью контролируем, и вы всегда сможете задать вопрос вашей команде юристов.

Финальный совет

Не бойтесь делать шаг навстречу жизни без долгов. “Центр Защиты Заемщиков” — это про спокойствие, понятный план, конфиденциальный подход и юридически грамотные решения. Любая ситуация требует индивидуального разбора: многое завязано на нюансы и историю конкретно ваших кредитов и доходов. Лучше убедиться в возможностях и последствиях на бесплатной консультации, чем делать выводы “на слухах” и ошибках других.

Больше информации и подробностей — на сайте https://czzem.ru/