Проблема

Бутилированная вода в Анадыре – товар привозной. Каждая бутылка, которая стоит на полке магазина, проделала путь с материка: морем в сезон навигации (июль–октябрь) или авиацией в остальное время года. Логистика закладывается в цену, и жители Чукотки платят за воду кратно больше, чем покупатели в любом другом регионе страны.

При этом спрос стабилен и никуда не денется: вода – товар первой необходимости. Бюджетные учреждения, аэропорт, предприятия, частные потребители – все зависят от завоза. Любые перебои с навигацией или ростом тарифов на авиаперевозки напрямую бьют по доступности продукта. А в десяти километрах от Анадыря находится Казачинское месторождение подземных вод, которое до сих пор не используется для промышленного розлива.

Почему сейчас

Совпали несколько условий, которые делают проект своевременным.

Импортозамещение в пищевой промышленности – государственный приоритет. Федеральные программы поддержки северных производств предусматривают субсидии на оборудование (ФРДВ) и строительство в арктической зоне (Минвостокразвития). Для данного проекта это 3 и 2 миллиона рублей соответственно.

Конкурентов в регионе нет. На Чукотке нет ни одного предприятия, которое добывало бы и разливало воду в промышленных объёмах. Весь рынок – привозной продукт. Локальный производитель с собственной скважиной получает структурное преимущество: его себестоимость не включает перевозку тяжёлого товара за тысячи километров.

Участок под строительство уже имеет разрешённое использование под пищевую промышленность (код 6.4), что снимает основной регуляторный барьер. Индустриальная зона без плотной жилой застройки упрощает соблюдение санитарных зон. Порт и аэропорт рядом – удобная отгрузка не только по Чукотке, но и в другие регионы Дальнего Востока.

Наконец, экологический имидж. Арктическая вода из подземного источника – продукт с сильным позиционированием, который может работать далеко за пределами местного рынка: на маркетплейсах, в федеральной рознице, в партнёрских контрактах с авиакомпаниями и транспортными узлами.

Суть проекта

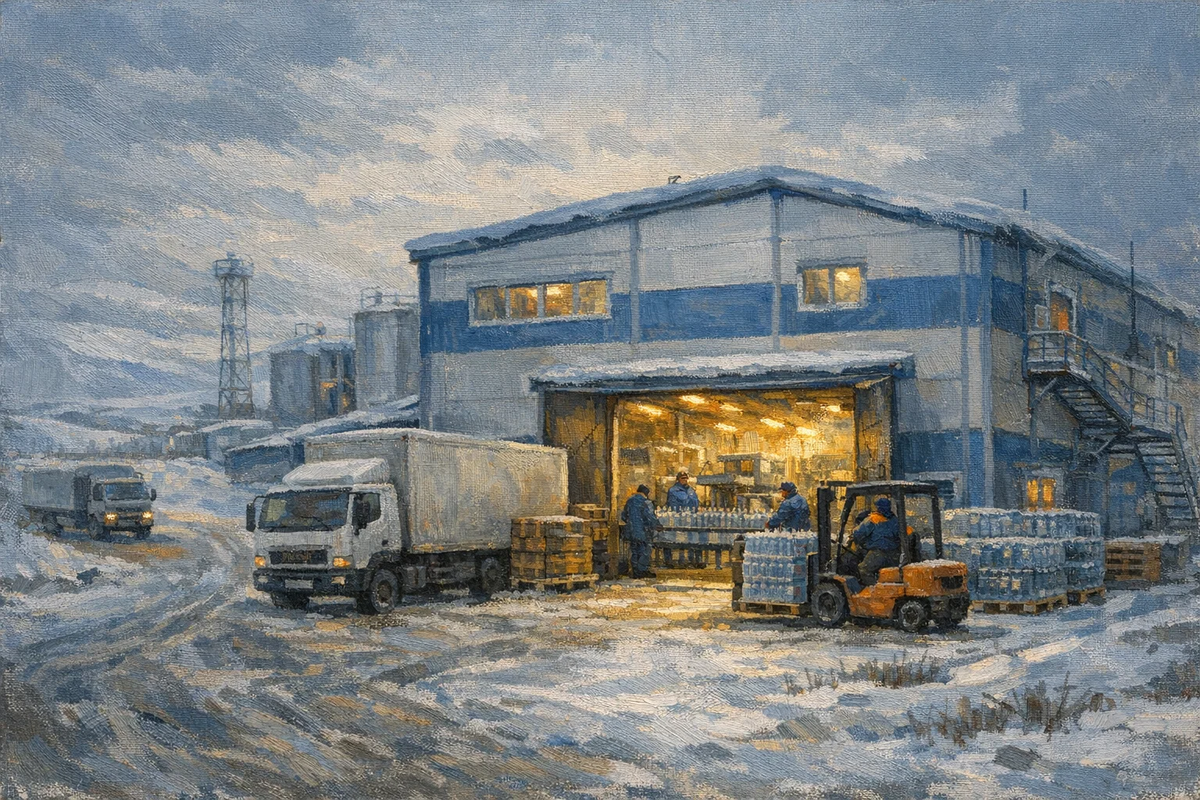

«Анадырь-Аква» – завод полного цикла: добыча воды из скважины Казачинского месторождения, фильтрация, очистка, розлив и упаковка. Производственный корпус – двухэтажное компактное здание площадью 490 квадратных метров на участке 700 квадратных метров по улице Рультытегина (кадастровый номер 87:05:000006:52). Участок – в частной собственности, приобретается за 11,3 миллиона рублей.

Продуктовая линейка включает три направления. Основное – бутилированная вода в таре 0,5–1,5 литра: 150 тысяч бутылок в месяц по 50 рублей за штуку (без НДС). Это порядка 87% выручки. Второе – питьевая вода в бутылях 19 литров: 5 тысяч бутылей ежемесячно по 220 рублей. Третье – услуга контрактного розлива для сторонних заказчиков: 10 тысяч литров в месяц по 7 рублей за литр. Контрактный розлив – небольшая по объёму, но важная по функции статья: она загружает линию в периоды между собственными партиями и открывает возможность работать с частными марками.

Технологическая цепочка: подача воды из скважины, система водоподготовки (фильтрация, ультрафиолетовая обработка, обратный осмос), выдув ПЭТ-бутылок на месте, автоматическая линия розлива, этикетировка, укупорка, термоусадочная упаковка, паллетирование, отгрузка. Производство ПЭТ-тары на месте – принципиальный момент: везти пустые бутылки на Чукотку экономически бессмысленно, а выдувная машина решает эту проблему.

Запуск – январь 2026 года. Строительство и оснащение – около полутора лет. Начало продаж – июнь 2027 года.

Экономика

Общий объём инвестиций – 31 миллион рублей.

Покупка земельного участка – 11,3 млн рублей. В отличие от большинства других анадырских проектов, где участок предоставляется на условиях льготной аренды, здесь речь идёт о приобретении частной собственности. Это увеличивает стартовые вложения, но одновременно даёт инвестору полный контроль над площадкой.

Строительство производственного корпуса – 20,6 млн рублей (включая проектирование на 1,3 млн). Двухэтажное здание на металлокаркасе с сэндвич-панелями и железобетонным фундаментом, строительство – 12 месяцев. Благоустройство территории (асфальтирование, дренаж, ограждение, освещение) – около 1,8 млн. Подготовительные работы (геодезия, гидрогеология, доразведка скважины, санитарные заключения) – 1,4 млн. Временные модули на период строительства – 0,5 млн. Техприсоединение к сетям – 800 тысяч. Госэкспертиза – 600 тысяч.

Оборудование – 10,1 миллиона рублей. Основные позиции: выдувная машина ПЭТ-бутылок (3,3 млн – самая крупная статья, она обеспечивает независимость от завоза тары), автоматическая линия розлива FM-260P (1,5 млн), система водоподготовки с обратным осмосом (1,25 млн), дизель-генератор 200 кВт (1,23 млн), модуль этикетировки и укупорки (1,1 млн), дизельный погрузчик (700 тыс.), паллетообмотчик (443 тыс.), термоусадочный туннель (300 тыс.), компрессор (170 тыс.), стеллажи (140 тыс.).

Субсидии: ФРДВ на приобретение технологического оборудования – 3 млн рублей; Минвостокразвития на строительство в арктической зоне – 2 млн. В сумме – 5 миллионов, что покрывает около 16% инвестиций.

Выручка в первый операционный год (частичный, 2027) – 63,3 миллиона рублей. Со второго полного года (2028) – 112,9 миллиона. К 2033 году – 137,3 миллиона рублей.

Операционные расходы. ФОТ – от 35,7 до 73,6 млн рублей в год (арктические надбавки, технологи, операторы, вахтовые сотрудники). Прочие расходы – 8,2 млн рублей в год: охрана (180 тыс./мес.), маркетинг и дистрибуция по ДФО (150 тыс./мес.), эксплуатация дизель-генератора (150 тыс./мес.), сервисное обслуживание (120 тыс./мес.), страхование (60 тыс./мес.), связь и IT (25 тыс./мес.). ФОТ – основная статья себестоимости, что типично для пищевого производства в Арктике.

Финансовые показатели:

- Точка безубыточности – 3 года

- Срок окупаемости – 4 года

- IRR – 40%

- Рентабельность по EBITDA – стабильно 39–40% на всём горизонте

- Чистая прибыль с 2028 года – от 17 до 20,8 млн рублей в год

- Остаточная стоимость недвижимости – 30,2 млн рублей

Стабильность показателей EBITDA (около 40% из года в год) объясняется природой бизнеса: спрос на воду мало зависит от сезона и конъюнктуры, а основное сырьё – подземная вода – добывается на месте с минимальной себестоимостью.

Что проект даёт региону

Снижение зависимости от завоза. Сегодня вся бутилированная вода на Чукотке – привозная. Локальное производство замещает дорогой завозной продукт более доступным, и при этом обеспечивает стабильность поставок вне зависимости от навигации и погоды.

Рабочие места. Технологи, операторы, логисты. Проект предусматривает партнёрство с Чукотским техникумом для подготовки кадров – то есть не только создаёт рабочие места, но и формирует образовательную инфраструктуру вокруг них.

Выход за пределы локального рынка. 14 тысяч жителей Анадыря – ограничение по объёму, и проект это честно признаёт. Компенсация – долгосрочные контракты с бюджетными организациями, аэропортом, РЖД и дистрибуция через маркетплейсы ДФО. Через порт Анадыря возможен транзит на Камчатку и другие регионы Дальнего Востока. Дополнительный потенциал – выпуск сезонных напитков на той же производственной линии.

Площадка

Участок площадью 700 квадратных метров на ул. Рультытегина, Анадырь (кадастровый номер 87:05:000006:52). Частная собственность, покупка за 11,3 млн рублей (1,6 млн за сотку). Вид разрешённого использования – под существующее нежилое здание, пищевая промышленность.

Преимущества: разрешённое использование совпадает с видом бизнеса, близость инженерных сетей, индустриальная зона без жилой застройки, 10 километров до Казачинского месторождения подземных вод, удобная логистика через порт и аэропорт.

Ограничение – площадь. 700 квадратных метров достаточно для производственного корпуса (490 кв. м) и благоустройства (300 кв. м), но складские мощности ограничены. Решение – двухъярусное хранение, мезонин; при росте спроса – аренда или покупка соседнего участка.

Меры поддержки

Арктические преференции: налог на прибыль – 0% первые пять лет; на УСН – 5% первые три года с момента прибыли, 10% – следующие три; налог на имущество – 0% первые пять лет; земельный налог – 0% первые пять лет; страховые взносы – 7,6% десять лет для новых рабочих мест.

Целевые субсидии: ФРДВ – 3 млн рублей на оборудование; Минвостокразвития – 2 млн на строительство. В сумме – 5 миллионов.

Для предприятия с годовым ФОТ свыше 60 миллионов рублей льготные страховые взносы дают экономию, сопоставимую с размером целевых субсидий, – но действуют десять лет, а не разово.

Риски

Ключевой риск – неутверждённые запасы скважины. Сейчас запасы отнесены к категории C1, которая не защищена на территориальной комиссии по запасам. Фактический дебит может оказаться ниже расчётного. Решение заложено в план: доразведка, утверждение запасов и бурение резервной скважины предусмотрены на первом этапе, до начала строительства.

Второй значимый риск – ограниченный местный рынок (менее 14 тысяч человек). Компенсируется диверсификацией сбыта: контракты с бюджетными организациями, дистрибуция по ДФО, маркетплейсы.

«Анадырь-Аква» – проект с инвестициями 31 миллион рублей, IRR 40% и окупаемостью четыре года. Завод замещает дорогой привозной продукт локальной маркой, снижает зависимость Чукотки от завоза товара первой необходимости и выходит на рынки Дальнего Востока через портовую инфраструктуру Анадыря. Субсидии и арктические льготы снижают стартовую нагрузку, а стабильный спрос на воду обеспечивает предсказуемость денежного потока – EBITDA держится на уровне 40% на всём горизонте планирования.