Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Макроэкономический контекст и стратегическое позиционирование сектора высокодоходных облигаций

Текущая макроэкономическая конъюнктура на российском долговом рынке характеризуется началом масштабной структурной трансформации, обусловленной циклом смягчения денежно-кредитной политики Банка России. По состоянию на март 2026 года ключевая ставка уже зафиксирована на уровне 15%, при этом консенсус-прогнозы и рыночные ожидания закладывают ее дальнейшее снижение до уровня 12% в среднесрочной перспективе. Данный фундаментальный сдвиг оказывает колоссальное влияние на стратегии институциональных и квалифицированных розничных инвесторов, вынуждая их проводить агрессивную реаллокацию капиталов из инструментов с плавающей процентной ставкой (флоатеров) в облигации с фиксированным купоном. В условиях ожидаемого падения ставок долгосрочная фиксация высокой доходности становится приоритетной инвестиционной задачей, что формирует ажиотажный спрос на качественные корпоративные выпуски в сегменте высокодоходных облигаций (ВДО).

Сектор профессиональных коллекторских организаций (ПКО) и микрофинансовых институтов (МФО) в данных условиях демонстрирует уникальную устойчивость. Благодаря высокой внутренней маржинальности бизнеса, эти компании способны абсорбировать повышенную стоимость фондирования, предлагая инвесторам купонные ставки, значительно превышающие безрисковую кривую доходности облигаций федерального займа (ОФЗ). Настоящий разбор представляет собой исследование ООО «Профессиональная коллекторская организация «Финэква» (далее — ООО ПКО «Финэква», Эмитент, Компания), чья бизнес-модель интегрирована в крупный финансово-технологический холдинг. В фокусе анализа находится оценка финансового здоровья компании, структуры ее долговой нагрузки, качества корпоративного управления, а также инвестиционной привлекательности нового выпуска биржевых облигаций серии 001P-02 объемом 1 млрд рублей, предлагающего доходность на уровне 23% годовых.

2. Архитектура бизнеса и рыночное позиционирование контура ГК Eqvanta

Анализ кредитоспособности и операционной стабильности ООО ПКО «Финэква» невозможен в отрыве от материнской структуры, поскольку компания является неотъемлемым элементом экосистемы Группы компаний Eqvanta. ГК Eqvanta позиционирует себя как диверсифицированный технологический холдинг, сфокусированный на разработке и внедрении финтех-решений в сфере альтернативного кредитования и цифровых финансов. В корпоративный контур холдинга входят такие известные на рынке бренды, как микрофинансовая компания «Быстроденьги», микрокредитные компании «Турбозайм» и «Эквазайм», а также профильные технологические подразделения Eqvantalab и EQVATECH.

Интеграция собственного коллекторского агентства внутрь структуры холдинга представляет собой классический пример вертикальной интеграции, направленной на максимизацию добавленной стоимости и оптимизацию регуляторного капитала. ПКО «Финэква» специализируется исключительно на приобретении долговых портфелей по договорам цессии и последующей работе с проблемной задолженностью. Данная конфигурация позволяет кредитующим подразделениям группы (таким как МФК «Быстроденьги» и МКК «Турбозайм») оперативно очищать свои балансы от просроченных активов. Это высвобождает капитал для новых выдач, снижает давление на нормативы достаточности собственных средств, установленные Банком России, и позволяет удерживать резервы на возможные потери по займам на минимально необходимом уровне. Таким образом, ПКО «Финэква» выступает не просто как независимый сборщик долгов, а как важнейший инструмент управления ликвидностью и рисками всей ГК Eqvanta.

Рыночные позиции холдинга подтверждают масштаб генерируемого бизнеса. Согласно аналитическим рэнкингам рейтингового агентства «Эксперт РА», сформированным по итогам первого полугодия 2025 года (без учета компаний, аффилированных с банковскими структурами), ГК Eqvanta занимает второе место по размерам рабочего портфеля, который достиг отметки в 8 022 млн рублей, уступая лишь ГК Займер и ГК MoneyMan. По объему выдачи новых микрозаймов холдинг занимает прочную третью позицию с показателем 23 381 млн рублей. Доля холдинга на рынке небанковских МФО демонстрирует стабильный и непрерывный рост, достигнув 10,6% к четвертому кварталу 2025 года.

Динамика микрофинансового дивизиона подчеркивает агрессивную стратегию экспансии. Сумма выдач стабильно росла на протяжении всего 2025 года: с 9,8 млрд рублей в 4 квартале 2024 года, достигнув 11,1 млрд рублей в 1 квартале 2025 года, 12,3 млрд рублей во 2 квартале, 13,2 млрд рублей в 3 квартале и 15,5 млрд рублей в 4 квартале. Итоговый рост суммы выдач в четвертом квартале 2025 года по отношению к аналогичному периоду 2024 года составил внушительные 59%. Столь масштабная генерация первичного кредитного потока внутри материнской группы гарантирует ООО ПКО «Финэква» стабильный и прогнозируемый доступ к качественным портфелям проблемной задолженности. Эмитент избавлен от необходимости вести жесткую ценовую конкуренцию на открытом рынке цессии, так как имеет приоритетный доступ к NPL-портфелям ассоциированных компаний.

3. Консолидированные финансовые показатели холдинга по МСФО

Предварительные данные консолидированной отчетности по Международным стандартам финансовой отчетности (МСФО) за 2025 год демонстрируют выдающиеся темпы роста и фундаментальную устойчивость ГК Eqvanta. Активы группы увеличились на 51% по сравнению с предыдущим годом, достигнув 16,4 млрд рублей. Процентный доход продемонстрировал сопоставимую динамику, увеличившись на 49% до 29,2 млрд рублей. Собственный капитал холдинга вырос на 28% и составил 4,9 млрд рублей, а чистая прибыль зафиксировала рост на 51%, достигнув 2,3 млрд рублей. Эти показатели формируют мощный макро-фундамент для оценки рисков дочерних структур, включая ПКО «Финэква».

Запас прочности холдинга дополнительно верифицируется выполнением пруденциальных нормативов Банка России. На конец четвертого квартала 2025 года норматив достаточности собственных средств (НМФК1) для МФК «Быстроденьги» находился на уровне 18,1%, а для МКК «Турбозайм» — 16,4%, что кратно превышает минимально допустимые значения, обеспечивая значительный буфер капитала. Норматив ликвидности (НМФК2) МКК «Эквазайм» достигал беспрецедентных 417,7%, а МФК «Быстроденьги» — 334%, что свидетельствует о наличии избыточной ликвидности для покрытия текущих обязательств.

4. Операционная модель и технологический стек ПКО «Финэква»

Юридическое лицо ООО ПКО «Финэква» было зарегистрировано в августе 2023 года, а уже в ноябре того же года компания была официально включена в государственный реестр Федеральной службы судебных приставов (ФССП), что дало ей право осуществлять профессиональную деятельность по возврату просроченной задолженности. Первая крупная сделка по приобретению долгового портфеля (цессия) была закрыта 1 июля 2024 года, что стало отправной точкой для фазы экспоненциального масштабирования активов.

Операционная эффективность компании не строится на традиционных, экстенсивных методах взыскания (таких как масштабные колл-центры для "холодного" обзвона). Бизнес-модель опирается на восьмилетнюю накопленную экспертизу материнской группы в сфере судебного взыскания и проприетарную IT-платформу. Фундаментом бизнеса является скоринговая модель оценки портфелей на базе технологий искусственного интеллекта (AI). Процесс оценки входящих пулов цессии полностью оцифрован: 100% объема реестров оценивается в онлайн-режиме, при этом полный цикл оценки одного портфеля занимает не более 30 минут. Алгоритм включает получение обезличенного реестра, анализ исторических поведенческих данных должников, моделирование будущих денежных потоков с поправкой на винтажи, прогноз итоговой доходности и автоматическое формирование ценового предложения. Около 60% всех коммерческих предложений на покупку портфелей компания формирует исключительно благодаря алгоритмам предиктивной аналитики, что исключает человеческий фактор и снижает операционные риски.

Многоступенчатая архитектура взыскания строго структурирована и разделена на несколько логических этапов:

Досудебное урегулирование предполагает дистанционный контакт с должником посредством писем, SMS-уведомлений и электронных писем, предлагая инструменты реструктуризации, рассрочки или дисконтирования долга при единовременной оплате. Важно отметить, что на эту стадию приходится лишь около 5% от общего объема поступающих платежей, что подчеркивает ориентацию компании на правовые инструменты взыскания.

В случае отсутствия добровольного контакта дело переходит на Судебную стадию. Платформа осуществляет глубокую сегментацию портфеля, анализируя совокупную долговую нагрузку клиента, и распределяет долги по категориям риска: около 40% классифицируются как долги с низким риском невозврата, 30% — со средним, и 30% — с высоким. После этого происходит автоматизированная подготовка процессуальных документов для подачи в мировые суды через системы электронного документооборота.

Заключительным этапом является Исполнительное производство, которое включает плотное взаимодействие с Федеральной службой судебных приставов, приоритизацию запросов и управление ходом исполнительных действий. Параллельно компания реализует особые проекты, такие как сопровождение процедур банкротства физических лиц, индексация сумм задолженности с учетом инфляции и реализация вторичных цессий (продажа долгов другим агентствам), если фактическая доходность падает ниже заложенных в скоринг прогнозов.

Особого внимания заслуживает этичный подход и строгий комплаенс, применяемые в компании. Согласно системе категоризации рисков Федеральной службы судебных приставов, ООО ПКО «Финэква» отнесено к категории «низкого риска» (зеленая зона реестра ФССП), что официально подтверждает отсутствие серьезных или систематических нарушений законодательства (в частности, Федерального закона № 230-ФЗ) при взаимодействии с физическими лицами. Данный статус является критически важным нематериальным активом, защищающим компанию от регуляторных штрафов, предписаний о приостановке деятельности или исключения из реестра.

5. Анализ Unit-экономики и динамики долгового портфеля

Темпы наращивания рабочего портфеля компании отражают агрессивную, но математически выверенную стратегию экспансии. Сумма покупок портфелей в квартальном выражении стабильно превышала 580 млн рублей на протяжении 2025 года, достигнув 962 млн рублей в первом квартале 2025 года. Остаток портфеля на балансе демонстрирует устойчивый рост: с 1,289 млрд рублей в 3 квартале 2024 года до 3,894 млрд рублей к концу 2025 года, с прогнозируемым выходом на уровень 4,939 млрд рублей к концу 1 квартала 2026 года.

Качество приобретаемых активов определяется их однородностью. В портфеле находятся преимущественно займы типа PDL (Payday Loans — займы "до зарплаты") и IL (Installment Loans — среднесрочные потребительские микрозаймы), выкупленные у МФО. Среднее количество долгов в пуле составляет около 4 500 штук, средняя сумма одного долга — 26,6 тыс. рублей, а средняя глубина просрочки на момент покупки составляет около 160 дней. Средняя стоимость приобретаемого портфеля оценивается в 26 млн рублей при номинальном объеме около 120 млн рублей.

Фундаментом инвестиционной привлекательности бизнеса является его целевая Unit-экономика, которая демонстрирует высокую маржинальность. Согласно внутренним моделям компании, стандартный портфель номинальной стоимостью 250 млн рублей выкупается по ставке цессии 22% (цена покупки — 55 млн рублей). При стоимости заемного фондирования на уровне 23% годовых и целевом сборе (винтаже) в размере 51% от номинала портфеля, проект генерирует чистую прибыль в размере 22 млн рублей. Внутренняя норма доходности (IRR) до учета стоимости фондирования достигает 42%, что оставляет колоссальный спред для обслуживания долга. Модель была подвергнута жесткому стресс-тестированию: расчеты показывают, что экономика портфеля сохраняет безубыточность даже при катастрофическом сценарии падения уровня сборов до 17%.

Эффективность данной модели подтверждается фактическими данными по сборам: денежные потоки от портфеля стабильно росли с 1 млн рублей в 3 квартале 2024 года до 432 млн рублей в 4 квартале 2025 года, а в 1 квартале 2026 года ожидаются на уровне 639 млн рублей. Количество уникальных клиентов, совершивших хотя бы один платеж, увеличилось до 35 тысяч человек. По итогам 2025 года ожидаемая выручка компании составляет 508 млн рублей, а чистая прибыль — 61 млн рублей при размере собственного капитала в 99 млн рублей.

6. Финансовый анализ по стандартам РСБУ

Для оценки текущего финансового здоровья эмитента был проведен аудит официальной бухгалтерской отчетности, сформированной по Российским стандартам бухгалтерского учета (РСБУ) за период январь-сентябрь 2025 года (дата составления документа — 18 ноября 2025 года). Поскольку компания начала активную фазу покупки портфелей только во второй половине 2024 года, сравнение показателей 9 месяцев 2025 года с аналогичным периодом прошлого года демонстрирует эффект крайне низкой базы, однако именно абсолютные цифры 2025 года раскрывают истинный масштаб бизнеса.

6.1 Анализ Отчета о финансовых результатах

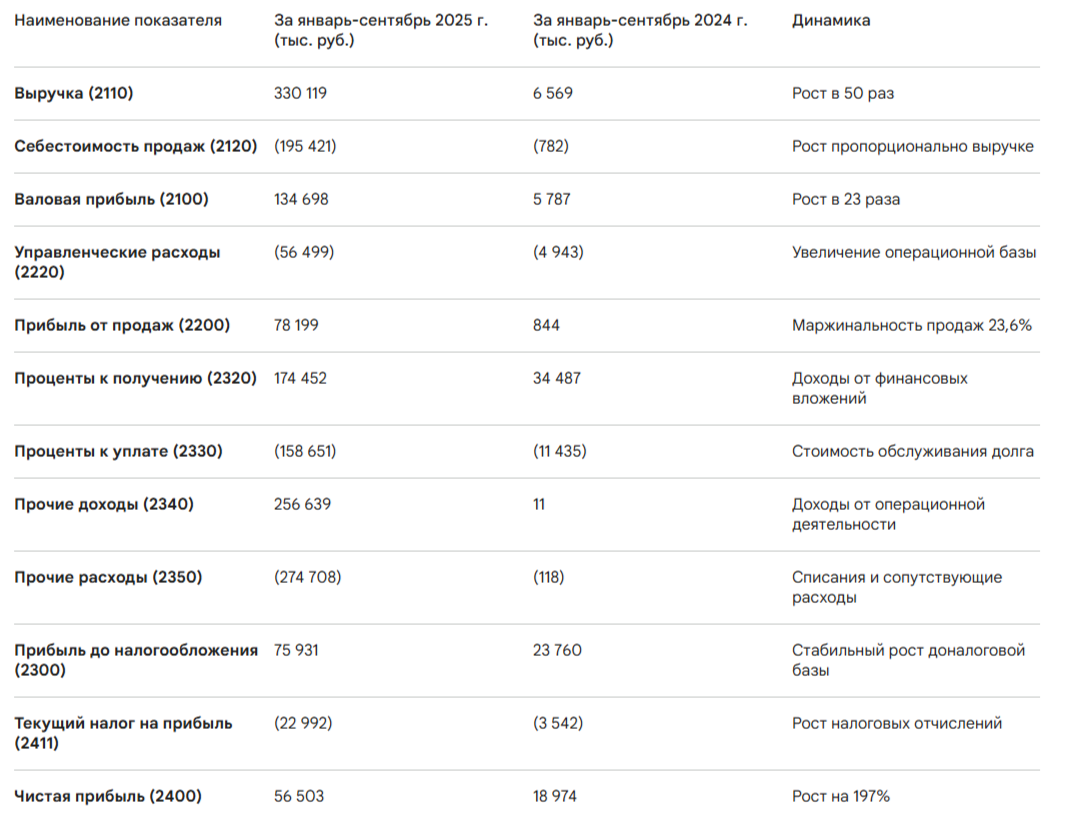

Выручка компании за 9 месяцев 2025 года составила 330,1 млн рублей, что подтверждает трансформацию стартапа в действующий прибыльный бизнес. Показатель себестоимости продаж в 195,4 млн рублей включает прямые затраты на процессы взыскания (включая государственные пошлины, затраты на документооборот и интеграционные IT-решения). Валовая прибыль на уровне 134,6 млн рублей свидетельствует о высокой эффективности базовой операционной деятельности. Управленческие расходы, составившие 56,4 млн рублей, отражают затраты на содержание административно-управленческого аппарата и инфраструктуры двух площадок (в Ульяновске и Нижнем Новгороде).

Особый интерес представляет анализ финансовых статей (строки 2320 и 2330). Проценты к получению в размере 174,4 млн рублей представляют собой доходы от размещения свободной ликвидности и процентные доходы от приобретенных прав требования. В то же время, проценты к уплате составили 158,6 млн рублей, что является прямой платой за масштабное привлечение заемных средств. Положительное сальдо между процентными доходами и процентными расходами свидетельствует о том, что компания успешно управляет процентным риском, извлекая арбитражную прибыль: доходность активов превышает стоимость фондирования.

Крупные суммы по статьям «Прочие доходы» (256,6 млн рублей) и «Прочие расходы» (274,7 млн рублей) обусловлены спецификой бухгалтерского учета цессионных сделок: переоценка активов, списание безнадежных долгов и фиксация результатов от иной операционной деятельности отражаются развернуто. Итоговая чистая прибыль за 9 месяцев составила 56,5 млн рублей, что формирует солидную базу для выплаты дивидендов или капитализации бизнеса.

6.2 Анализ Бухгалтерского баланса и структуры активов

Валюта баланса компании продемонстрировала практически двукратный рост: с 585,8 млн рублей на 31 декабря 2024 года до 1 161,1 млн рублей на 30 сентября 2025 года. Структура активов классифицируется как высокомобильная, что характерно для финансовых компаний.

Анализ активов выявляет, что компания работает с минимальным объемом основных средств (отсутствуют на балансе) и концентрирует ресурсы исключительно в финансовых активах. Строка «Финансовые вложения» формирует более половины активов (673,4 млн рублей) и состоит из предоставленных займов (434 млн рублей) и приобретенных прав в рамках оказания финансовых услуг (239,4 млн рублей — балансовая оценка тех самых NPL-портфелей). Значительная дебиторская задолженность (234,3 млн рублей) отражает объем подтвержденных к взысканию сумм, находящихся на стадии исполнительного производства.

Объем денежных средств на расчетных счетах составляет 32,9 млн рублей (менее 3% от валюты баланса). В производственных компаниях такой низкий уровень кэша мог бы сигнализировать о жестком кризисе ликвидности, однако в бизнесе по взысканию долгов это интерпретируется как показатель высокой скорости оборачиваемости капитала. Компания не "морозит" деньги на счетах, а моментально реинвестирует входящие потоки от должников в покупку новых портфелей цессии, максимизируя показатель рентабельности капитала (ROE).

7. Оценка долговой нагрузки, профиля ликвидности и структурных рисков

Ключевым аспектом любого кредитного анализа является изучение структуры пассивов. Пассив баланса ПКО «Финэква» вскрывает фундаментальный структурный риск, который эмитент стремится нивелировать посредством новых облигационных займов.

Собственный капитал компании составляет 94,3 млн рублей, состоящий из уставного капитала (10 млн рублей), добавочного капитала (1 млн рублей) и нераспределенной прибыли прошлых периодов (83,3 млн рублей). При валюте баланса в 1,16 млрд рублей это означает, что коэффициент автономии (доля собственного капитала в активах) находится на уровне 8,1%. Компания высоко левериджирована, что типично для стадии агрессивного роста: 92% активов сформированы за счет внешних обязательств.

Особое внимание привлекает структура этих обязательств. Долгосрочные обязательства составляют 42,3 млн рублей и полностью представлены отложенными налоговыми обязательствами. Финансовый долгосрочный долг (кредиты и займы сроком более года) равен нулю.

С другой стороны, краткосрочные обязательства достигают 1,02 млрд рублей. Из этой суммы кредиторская задолженность перед поставщиками, персоналом и бюджетом составляет нормальные операционные значения (28,3 млн рублей). Основную же массу пассива формирует строка 1510 — краткосрочные заемные средства, объем которых на 30 сентября 2025 года достиг 994 555 тыс. рублей (практически 1 млрд рублей).

7.1 Расчет коэффициентов левериджа (Debt/EBITDA)

Для количественной оценки кредитного риска рассчитаем мультипликатор Debt/EBITDA. Поскольку отчетность предоставлена за 9 месяцев, показатель EBITDA необходимо аннуализировать (привести к годовому эквиваленту).

- Прибыль до налогообложения (9 мес): 75 931 тыс. руб..

- Проценты к уплате (9 мес): 158 651 тыс. руб..

- Амортизация нематериальных активов (снижение балансовой стоимости с 1 026 до 944 тыс. руб.): около 82 тыс. руб..

- EBITDA за 9 месяцев = 75 931 + 158 651 + 82 = 234 664 тыс. руб..

- Прогнозная годовая EBITDA = (234 664 / 9) * 12 = 312 885 тыс. руб..

- Совокупный финансовый долг = 994 555 тыс. руб..

Debt/EBITDA= 994 555 / 312 885 = 3,18

Мультипликатор долговой нагрузки на уровне 3,18х расценивается профессиональным сообществом как умеренно-высокий, но вполне приемлемый для финансового института, чья операционная модель базируется на арбитраже стоимости заемного капитала. Тем не менее, главной угрозой является не сам объем долга, а его дюрация.

7.2 Истинные цели нового облигационного займа (ПКО Финэква-001P-02)

Наличие на балансе 994,5 млн рублей краткосрочного долга (со сроком погашения менее 12 месяцев) создает колоссальный риск рефинансирования. Активы компании (права требования по кредитам) оборачиваются в среднем за 2-3 года, тогда как пассивы требуют погашения в течение года. Этот разрыв ликвидности является классической причиной дефолтов в финансовом секторе в периоды турбулентности.

Заявленный объем нового выпуска облигаций серии 001P-02 составляет ровно 1 000 000 000 рублей. Эта сумма с хирургической точностью совпадает с объемом краткосрочного долга на балансе компании. Таким образом, несмотря на маркетинговые формулировки о "масштабировании портфеля", аналитически очевидно, что первичной стратегической целью данного займа является реструктуризация долгового портфеля. Размещение облигаций позволит компании погасить короткие банковские или внутригрупповые займы, заместив их длинными (до 4 лет) публичными обязательствами. Эта операция кардинально улучшит профиль ликвидности ПКО «Финэква», синхронизировав денежные потоки от сборов с графиком обслуживания долга. Высвобожденные операционные потоки и оставшиеся от займа средства действительно будут направлены на выполнение плана по наращиванию портфеля до 4,9 млрд рублей к весне 2026 года.

8. Анализ гарантийного обеспечения и кредитного рейтинга

Высокий собственный леверидж эмитента (Debt/Equity > 10) мог бы стать непреодолимым барьером для квалифицированных инвесторов, если бы не механизм корпоративного поручительства. Выпуск ПКО Финэква-001P-02 на 100% обеспечен безотзывным поручительством со стороны флагманского актива группы — ООО МФК «Быстроденьги».

МФК «Быстроденьги» — это системообразующий институт в контуре ГК Eqvanta, генерирующий основной денежный поток. Финансовое состояние поручителя верифицировано независимым рейтинговым агентством «Эксперт РА». 10 июля 2025 года агентство подтвердило кредитный рейтинг МФК «Быстроденьги» на уровне ruBB с прогнозом «Стабильный».

Рейтинг категории ruBB означает, что компания обладает умеренным уровнем кредитоспособности по национальной шкале. По мнению агентства, МФК имеет достаточный запас прочности для своевременного выполнения своих финансовых обязательств, хотя и обладает определенной чувствительностью к неблагоприятным изменениям в макроэкономической среде или регуляторной политике Банка России. Наличие такого поручителя кардинально меняет профиль риска выпуска: инвестор, де-факто, принимает на себя не индивидуальный риск стартапа «Финэква», а консолидированный кредитный риск всей прибыльной группы Eqvanta. Юридическая конструкция поручительства обеспечивает инвесторам право требования выплат напрямую с материнской структуры в случае кассовых разрывов у эмитента.

9. Инвестиционная оценка выпуска ПКО Финэква-001P-02

Размещение дебютного выпуска облигаций (серия 001P-01) объемом 600 млн рублей в ноябре 2025 года вызвало фурор на российском долговом рынке. При предложении в 600 млн рублей институциональные и розничные инвесторы сформировали книгу заявок на сумму 3,4 млрд рублей, что привело к исторически низкой аллокации в 17,5%. Этот прецедент доказывает наличие огромного отложенного спроса на качественный High-Yield (ВДО) с доходностью свыше 24%.

Новый выпуск (серия 001P-02) структурирован с учетом текущих реалий и предлагает инвесторам следующие параметры:

- Эмитент: ООО ПКО «Финэква».

- Поручитель: ООО МФК «Быстроденьги» (рейтинг ruBB).

- Объем размещения: 1 000 000 000 рублей.

- Номинал: 1 000 рублей.

- Купонная ставка: 23,00% годовых.

- Эффективная доходность (YTM): 25,58% годовых (за счет ежемесячной выплаты купона).

- Срок обращения: 4 года (1 440 дней).

- Амортизация: Предусмотрено плавное погашение номинала по 8,33% в даты выплат 37-47 купонов, и остаток 8,37% в дату окончательного погашения.

- Опцион (Call): У эмитента есть право на досрочное погашение выпуска по номиналу через 2,5 года после размещения.

- Целевая аудитория: Только для квалифицированных инвесторов (ввиду повышенного риска микрофинансового сектора).

9.1 Оптика инвестора: анализ Дюрации и Опциона Call

Ключевой особенностью данного выпуска является наличие Call-опциона через 2,5 года. В условиях, когда рынок ждет снижения ключевой ставки с 15% до 12% , эмитент защищает себя от необходимости платить дорогой купон (23%) в эпоху дешевых денег. Если через 2,5 года рыночные ставки упадут, компания гарантированно реализует Call-опцион, погасив долг досрочно и перекредитовавшись под более низкий процент.

Для инвестора это означает возникновение эффекта "отрицательной выпуклости". Классическая облигация с фиксированным купоном без оферт в период падения ставок сильно дорожает в цене (потенциал капитального прироста). Однако цена выпуска Финэква-001P-02 будет ограничена своеобразным "стеклянным потолком" , так как математика рынка заложит вероятность исполнения Call-опциона. Следовательно, инвестору следует оценивать этот инструмент не как четырехлетнюю облигацию, а как синтетический инструмент со сроком жизни строго 2,5 года (эффективная дюрация около 2,1-2,2 лет с учетом ежемесячных купонов). Этот выпуск является идеальным инструментом для генерации мощного текущего денежного потока, но не подходит для спекулятивных стратегий, нацеленных на заработок за счет роста цены тела облигации.

9.2 Сравнительный анализ с рыночными аналогами

Для объективной оценки привлекательности доходности в 23% (YTM 25,58%) необходимо сравнить выпуск как с собственными торгующимися облигациями компании.

Сравнение первого и второго выпусков Финэква: Несмотря на то, что купон нового выпуска ниже (23% против 24% у дебютного займа), инвестиционная математика говорит в пользу участия в первичном размещении серии 001P-02. Дебютный выпуск торгуется на вторичном рынке со значительной премией к номиналу (около 101,9%), что "съедает" разницу в купонах, уравнивая эффективную доходность обоих выпусков на уровне ~25,6-25,9%.

10. Структурированные выводы и аналитическое резюме

На основании проведенного анализа операционных, финансовых и рыночных данных ООО ПКО «Финэква» и ГК Eqvanta, формируются следующие комплексные выводы:

1. Подтвержденная операционная жизнеспособность и синергетический эффект.

ПКО «Финэква» успешно прошла этап стартапа и превратилась в генератор прибыли. Интеграция в контур группы Eqvanta обеспечивает компанию непрерывным потоком качественных NPL-портфелей и доступом к передовым AI-технологиям скоринга. Данная конфигурация защищает компанию от жесткой конкуренции на внешнем рынке цессии. Прибыль от продаж за 9 месяцев 2025 года превысила 78 млн рублей, что подтверждает высокую маржинальность выбранной бизнес-модели.

2. Трансформация долгового профиля как ключевой драйвер устойчивости.

Анализ баланса по стандартам РСБУ выявил критическую концентрацию краткосрочного долга (около 994,5 млн рублей) при полном отсутствии долгосрочных финансовых обязательств. Привлечение 1 млрд рублей в рамках облигационного выпуска серии 001P-02 носит ярко выраженный характер рефинансирования. Замещение короткого банковского или внутригруппового долга длинными публичными деньгами устранит структурный разрыв ликвидности, радикально снизив риск технического дефолта на горизонте ближайшего года.

3. Нивелирование кредитного риска поручительством.

Инвестирование в долговые бумаги коллекторских агентств традиционно сопряжено с повышенным риском. Однако в данном случае индивидуальные риски эмитента (слабая собственная капитальная база, где Equity/Assets составляет всего 8,1% ) полностью абсорбируются безотзывным поручительством от МФК «Быстроденьги». Подтвержденный кредитный рейтинг поручителя на уровне ruBB («Эксперт РА») отражает способность материнской структуры обслуживать консолидированный долг за счет многомиллиардных операционных доходов (чистая прибыль группы превысила 2,3 млрд рублей).

4. Исключительная норма доходности в условиях смягчения ДКП.

Параметры нового выпуска (купон 23%, YTM 25,58%, ежемесячные выплаты) формируют уникальное предложение на долговом рынке. В условиях запущенного Банком России цикла снижения ключевой ставки с текущих 15% до прогнозируемых 12% , фиксация купонной доходности на уровне 23% на горизонт минимум 2,5 года обеспечивает инвесторам выдающуюся премию как к безрисковой ставке, так и к реальному уровню инфляции.

5. Структурный баланс интересов через опцион Call.

Наличие права эмитента на досрочное погашение выпуска по номиналу через 2,5 года ограничивает потенциал курсового роста облигации на вторичном рынке, формируя профиль инструмента с "отрицательной выпуклостью". Тем не менее, это справедливый компромисс. Эмитент страхует себя от процентного риска на дальнем конце кривой, а инвестор получает максимально высокую ставку купона "здесь и сейчас", с отсроченной амортизацией, которая не заставляет искать объекты для реинвестирования капитала первые три года жизни бумаги.

Резюмируя, размещение облигаций ООО ПКО «Финэква» серии 001P-02 является фундаментально обоснованным и привлекательным инвестиционным решением для квалифицированных инвесторов. С учетом исторического прецедента с переподпиской первого выпуска более чем в 5 раз (аллокация 17,5% ), рекомендуется участие в первичном размещении, так как приобретение бумаги на вторичном рынке с высокой долей вероятности потребует уплаты значительной премии к номиналу, что снизит эффективную доходность инвестиции.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: