Generative Engine Optimization, или GEO — это работа по повышению цитируемости бренда в ответах AI-систем. Не позиции в выдаче, не кликабельность сниппета, а именно цитируемость. Здесь важно, попадает ли банк в тот короткий список источников, которые языковая модель выбирает, когда отвечает пользователю на финансовый вопрос.

Для банковского сектора это перестало быть темой будущего. Пользователи уже сейчас получают ответы о вкладах, кредитах и ипотеке в интерфейсе ChatGPT или Google AI Overviews. Без перехода на сайты. Банки, которых нет в этих ответах, просто выпадают из процесса выбора.

Три направления, которые работают только вместе

Ошибка, которую совершают многие — браться за одно направление и ждать результата. GEO-стратегия работает как система. Контент на сайте усиливает внешние публикации, внешние публикации повышают авторитетность в глазах моделей, данные и исследования делают банк первичным источником. Если одно убрать, то устойчивости не будет.

1. Контент-стратегия

Речь не о том, чтобы убрать продуктовые страницы. Речь о том, чтобы рядом с ними появился принципиально другой тип материалов. Те, которые отвечают на вопросы пользователя до того, как он принял решение что-то оформлять.

- База знаний на сайте банка. Не корпоративный блог с новостями об открытии офисов и не страница с акциями. Отдельный структурированный раздел: как работают финансовые инструменты, что означают термины, как посчитать реальную стоимость кредита. Материалы, которые было бы не стыдно разместить на Investopedia.

- Страницы методологии выбора. Под каждую категорию продуктов создаётся отдельный материал с конкретным ответом на вопросы: какие параметры сравнивать, на что не обращать внимания, каких ошибок избегать. Именно такие вопросы пользователи задают AI-системам чаще всего, и именно на них у большинства банков нет ответа на сайте.

- FAQ внутри продуктовых страниц. Даже стандартная страница вклада или кредитной карты становится более извлекаемой, если добавить блок «Вопросы и ответы» с реальными вопросами — не маркетинговыми, а теми, которые люди действительно гуглят.

Как должна быть устроена AI-оптимизированная страница?

- H1 и сразу определение или ответ в первых 150 словах, без вводных предложений.

- H2-разделы каждый закрывает один вопрос, не несколько.

- Короткие абзацы. Одна мысль — один абзац.

- Таблицы и списки там, где они реально помогают, а не для красоты.

- FAQ в конце.

Как устроена база знаний, которая работает

База знаний для AI-цитируемости — не корпоративный блог и не раздел FAQ с десятью общими вопросами, а структурированная система материалов, где каждая единица контента закрывает конкретный пользовательский вопрос и связана с другими через внутреннюю архитектуру.

Принципиальное отличие от обычного блога состоит в логике создания контента. Блог работает от редакции: «напишем про новый продукт», «сделаем материал к 9 мая». База знаний работает от пользователя: «какие вопросы задают AI-системам по нашим продуктам» и под каждый вопрос создаётся материал.

Правильная структура базы знаний для банка — трёхуровневая.

- Категории: вклады, кредиты, ипотека, карты, инвестиции. Для каждой одна главная методологическая страница. «Как выбрать вклад», «Как выбрать кредитную карту», «Как выбрать ипотеку». Это флагманские материалы кластера — самые длинные (2000–2500 слов), самые детальные, с максимумом внешних публикаций.

- Механика и терминология: «что такое капитализация процентов», «как работает льготный период», «чем аннуитет отличается от дифференцированного платежа». Каждая страница закрывает один термин или один механизм. Объём — 800–1200 слов. Определение в первых 100 словах — обязательно.

- Ситуации и сценарии: «что делать при досрочном погашении ипотеки», «как действовать, если банк отозвал лицензию», «что происходит с кредитом при смерти заёмщика». Это вопросы, которые пользователь задаёт в конкретный момент жизни, и которые модели цитируют с особенно высокой частотой, потому что ответ нужен прямо сейчас.

Между уровнями нужны внутренние ссылки. Главная страница «как выбрать вклад» ссылается на «что такое капитализация», «чем вклад отличается от накопительного счёта» и «как застрахованы вклады в России». Это сигнализирует моделям: здесь есть полный контентный кластер по теме, а не одиночная страница.

Как писать так, чтобы цитировали

Есть несколько конкретных приёмов, которые системно повышают извлекаемость текста.

- Приём первый: «перевёрнутая пирамида». Самое важное выносим в начало. Определение, главный вывод, ключевой факт умещаем в первые 100–150 слов. Детали, примеры, нюансы — уже после. Это противоположность тому, как обычно пишут маркетологи, которые строят нарратив от контекста к выводу.

- Приём второй: «один абзац = одно утверждение». Каждый абзац формулирует одну законченную мысль и заканчивается выводом или фактом, который модель может использовать самостоятельно. Если убрать предыдущий абзац, то смысл текущего не должен потеряться.

- Приём третий: «заголовок как вопрос пользователя». H2 должен звучать так, как пользователь формулирует вопрос в ChatGPT. Не «Условия досрочного закрытия», а «Что будет с процентами, если закрыть вклад раньше срока?». Разница принципиальная: второй вариант модель распознаёт как прямое совпадение с пользовательским запросом.

- Приём четвёртый: «именные сущности вместо обобщений». Конкретные числа, названия законов, имена регуляторов, точные условия работают лучше, чем общие утверждения. «По закону №177-ФЗ вклады застрахованы на сумму до 1,4 млн рублей» извлекается лучше, чем «вклады защищены системой страхования». Доля именных сущностей в цитируемых текстах — около 20%, в обычных — 5–8%.

- Приём пятый: «тест самодостаточности». После написания любого абзаца мысленно вырвать его из контекста страницы и представить в AI-ответе. Понятен ли он без окружающего текста? Отвечает ли на конкретный вопрос? Если нет, то надо переписать.

2. PR-стратегия

Языковая модель оценивает авторитетность банка не по позициям в SEO. Она смотрит на то, насколько широко и в каком контексте бренд упоминается по всему интернету. Банк, которого нет нигде, кроме собственного сайта, получает минимальный вес, даже если сайт технически безупречен.

- Деловые и финансовые СМИ. Комментарии экспертов банка в РБК, Ведомостях, Forbes, Коммерсанте — это не PR ради PR. Это именно тот формат, который LLM цитируют при ответах на аналитические вопросы. Но разовые появления не работают, нужна системность.

- Финансовые агрегаторы. Присутствие на Banki.ru или Sravni.ru в виде карточки продукта — это необходимый минимум, но не стратегия. Гораздо ценнее участие экспертов банка в создании обзорных и методологических материалов на этих платформах. Комментарии к изменениям ставок, разборы рыночных тенденций, соавторство в разделах с объяснениями. Такой контент модели цитируют гораздо охотнее.

- Образовательные платформы. Партнёрство с ресурсами, которые выполняют роль финансовых энциклопедий, — прямой путь в источниковую базу моделей. Банк, который помогает создавать образовательный контент на авторитетной платформе, получает цитируемость соразмерно авторитетности этой платформы.

- Отраслевые рейтинги и обзоры. Участие в ежегодных исследованиях рынка, отраслевых рейтингах, профессиональных обзорах создаёт устойчивые упоминания в источниках, которым модели доверяют просто в силу их жанра и регулярности.

Почему системность важнее разовых публикаций

Авторитетность в контексте AI — накопительный процесс. Одна колонка в Forbes создаёт сигнал. Двадцать колонок в разных изданиях за год создают паттерн, который модели воспринимают как устойчивую экспертность. Разница между этими двумя ситуациями не в качестве отдельной публикации, а в регулярности.

PR-стратегия для GEO требует не бюджета на разовые размещения, а системы производства экспертного контента. Два-три эксперта банка, которые регулярно комментируют рынок, ценнее одного громкого интервью раз в квартал.

Три механики для системного PR-присутствия

- Реактивные комментарии — самый быстрый в производстве формат. Решение ЦБ по ключевой ставке, данные Росстата об инфляции, изменение регуляторных требований. Каждое такое событие создаёт редакционный запрос в деловых изданиях. Банк, у которого есть готовый эксперт и процесс быстрого согласования, может отвечать в течение двух часов после события.

- Проактивные колонки — более глубокий формат, раз в месяц на одного эксперта. Не реакция на событие, а самостоятельная аналитическая позиция: прогноз по ипотечному рынку, разбор поведения вкладчиков при высокой ставке, оценка того, как меняются предпочтения разных поколений клиентов. Темы, которые интересны читателю издания и которые при этом формируют ассоциацию банка с экспертностью в теме.

- Участие в отраслевых обзорах — менее заметный, но системно работающий формат. Frank RG, «Эксперт РА», Banki.ru регулярно публикуют отраслевые обзоры, в создании которых банки могут участвовать как источники данных и экспертов.

Работа с агрегаторами: от карточки продукта к соавторству

Banki.ru и Sravni.ru — главные конкуренты банков в AI-пространстве по финансовым запросам. Попытка вытеснить их из ответов моделей — заведомо проигрышная стратегия. Агрегаторы накопили авторитетность за годы и создают именно тот тип контента, который LLM предпочитают.

Правильная стратегия — войти в их экосистему как источник экспертизы, а не конкурировать за те же позиции.

Форматы, которые реально работают для AI-цитируемости через агрегаторы:

- Соавторство в методологических разделах. Если эксперты банка участвуют в создании раздела «Как выбрать ипотеку» на Banki.ru — с комментариями, данными, методологией — этот раздел цитируется в AI-ответах вместе с упоминанием банка как источника.

- Регулярные комментарии к рейтингам. Каждый раз, когда агрегатор публикует рейтинг вкладов или кредитных карт, эксперт банка может предоставить 200–300 слов комментария. Такие комментарии остаются в материале, попадают в AI-базу и формируют ассоциацию банка с темой.

- Совместные исследования. Банк предоставляет данные, а агрегатор обеспечивает охват и авторитетность публикации. Результат: первичный источник данных, который начинают цитировать другие, и который закрепляется в базах AI-систем как авторитетный.

3. Данные и исследования

Языковые модели отдают явное предпочтение источникам с верифицированными данными. Банк, который регулярно публикует оригинальную аналитику, постепенно превращается в источник для AI-систем по соответствующим темам. И это, пожалуй, самая устойчивая позиция из всех возможных.

Почему это самое устойчивое направление

Контентные материалы конкуренты могут скопировать, создав аналогичные страницы с методологией выбора. PR-присутствие можно воспроизвести, наняв тех же экспертов или выйти в те же издания. Но данные воспроизвести невозможно. Реальная статистика банка по его клиентской базе уникальна и принадлежит только ему.

Банк, который публикует оригинальные данные о поведении клиентов, динамике рынка, изменениях в спросе, становится первичным источником по соответствующим темам.

Что публиковать?

- Регулярные исследования рынка: поведение вкладчиков, динамика кредитования, сдвиги в потребительских предпочтениях.

- Аналитические отчёты с реальными цифрами и прозрачной методологией.

- Данные по сегментам или продуктовым категориям, которых нет в открытом доступе больше нигде.

- Собственные индексы и рейтинги, которые банк публикует на регулярной основе.

Последний пункт особенно важен. Собственный индекс, который журналисты и аналитики начинают цитировать, делает банк не просто участником рынка, а его обозревателем, а это уже совершенно другой уровень авторитетности в глазах модели.

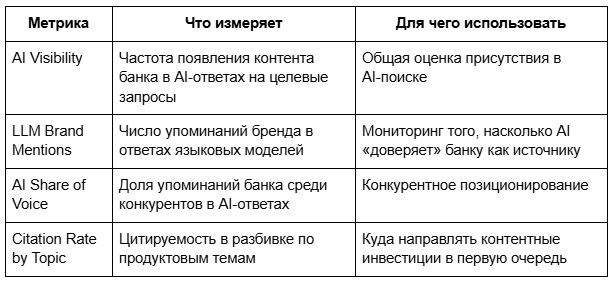

Как измерять то, что нельзя увидеть в стандартной аналитике

Традиционные инструменты веб-аналитики не показывают, что происходит внутри AI-ответов. Нужна отдельная система метрик.

Дорожная карта: от аудита до лидерства

Фундамент

Начать нужно с понимания текущей ситуации: провести аудит существующего контента с точки зрения AI-извлекаемости, определить 15–20 запросов, которые пользователи реально задают моделям по продуктам банка. На этой основе запустить базу знаний на сайте, выстроить поток внешних экспертных публикаций, провести первое собственное исследование рынка и настроить мониторинг AI-видимости.

Масштабирование

Методологический контент распространяется на все продуктовые категории. Появляются партнёрства с образовательными платформами и агрегаторами. Аналитические отчёты выходят по расписанию — не реже раза в квартал. Частота внешних публикаций растёт. Начинается регулярный анализ AI Share of Voice в сравнении с конкурентами.

Лидерство

Банк воспринимается AI-системами как системный источник знаний о финансовом рынке. Высокий AI Share of Voice по ключевым темам. Собственные данные и индексы цитируют другие участники рынка. Бренд присутствует в ответах моделей на каждом значимом этапе пути клиента — от первого вопроса до момента выбора.

FAQ

Можно ли заниматься только одним из трёх направлений GEO?

Нет. Три направления работают как мультипликатор, а не как сумма. Контент без внешней авторитетности не цитируется — модели не доверяют источнику, который присутствует только на собственном сайте. Внешние публикации без методологического контента на сайте не создают глубины — банк упоминается, но не становится источником знаний. Данные без дистрибуции остаются документом на сайте. Убери одно направление, и два оставшихся дают в разы меньший результат.

Нужно ли создавать отдельную команду под GEO или это задача существующего маркетинга?

Отдельная выделенная функция нужна на этапе масштабирования, когда объём работы превышает возможности частичной загрузки.

Как GEO соотносится с SEO-стратегией — это конкуренция за ресурсы или синергия?

Синергия — с важной оговоркой. Хорошая структура контента, авторитетность домена и внешние упоминания работают и для SEO, и для GEO одновременно. Методологические материалы, которые создаются для AI-цитируемости, одновременно закрывают информационные запросы в классическом поиске. Экспертные публикации в СМИ усиливают оба канала.

Почему начинать нужно сейчас, а не через год

«Подождём, пока AI-поиск будет везде, тогда и займёмся». Но для GEO так не работает.

Причина в накопительном характере авторитетности. Банк, который начал публиковать методологический контент и экспертные комментарии сегодня, через год будет иметь 50–70 материалов с внешней дистрибуцией и историей цитирований. Банк, который начнёт через год, будет иметь ноль.

Банки, которые начнут сейчас, формируют критерии выбора в тот момент, когда пользователь только задаёт первый вопрос. Это не маркетинговый канал — это присутствие в точке, где начинается решение.