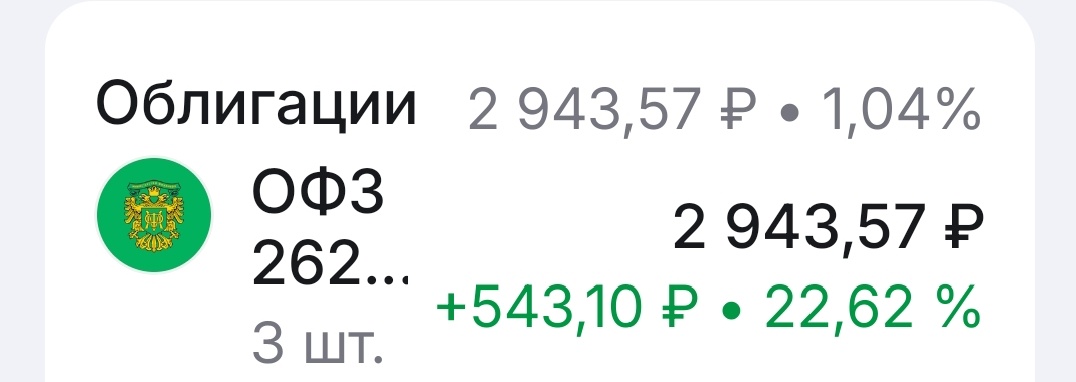

Ровно три года назад я совершил сделку, которая тогда казалась мне проявлением финансовой трусости. Пока вокруг гремели новости о взлетевших акциях, крипто-миллионерах и «покупках на дне», я зашел в приложение брокера и купил… три штуки ОФЗ. Да, самых скучных государственных облигаций. На сумму, сопоставимую с хорошим смартфоном. Вчера эти бумаги погасились. На счет упала номинальная стоимость плюс последний купон. Я сел с калькулятором, и цифра меня удивила: 22% чистой доходности за три года. Никаких «лунных ракет» и 1000% за месяц. Просто тихая, незаметная работа денег. Но именно эта история перевернула мое отношение к инвестициям. Делюсь ею не как финансовый консультант, а как человек, который чуть не продешевил на ровном месте.

Контекст или момент «Х».

Три года назад (середина 2023 года, если привязываться к реалиям) рынок был в эйфории. Инфляция усиливалась ( официально 7,42%), ключевая ставка находилась на низких уровнях около 6,5% (затем во второй половине года подскочила с 8,5% до 15% на конец года) Все гнались за ростом. Смотреть в сторону ОФЗ с их доходностью 7–8% годовых считалось моветоном.

Я выбрал классическую стратегию «лестницы»: взял три выпуска с разными сроками погашения. Главным критерием была не купонная доходность, а чистота эксперимента. Я хотел проверить простую гипотезу: «Что будет, если купить государственные облигации и просто забыть про них до даты погашения, игнорируя панику и новости?»

Адреналин скуки.

Первые полгода я проклинал себя. Пока акции Tech-гигантов росли, мои ОФЗ стояли на месте, а в моменте даже уходили в легкий минус по телу. Рыночная стоимость падала. Рука тянулась продать всё к чертям и переложиться во что-то «горячее». Но здесь сработал эффект «пробной суммы». Поскольку объем был небольшим, мне было психологически легко держать. Я решил, что буду просто получать купоны раз в полгода и смотреть, чем закончится.

А потом пришёл 2024 год.

Идеальный шторм для консерватора.

Когда ключевая ставка взлетела до двузначных значений, рынок ОФЗ рухнул. Мои бумаги в портфеле показывали просадку в 15–18%. В соцсетях кипела паника, что «Облигации — это зло», «Госдолг больше не safe haven».

Но тут кроется главная магия облигаций, которую понимают не все новички. Я не собирался их продавать на бирже. У меня была дата погашения. А к дате погашения государство обязано вернуть номинал (1000 рублей за бумагу), независимо от того, торгуется она сейчас по 800 или по 1200. Вместо того чтобы паниковать, я сделал две вещи:

1. Реинвестировал купоны. На полученные выплаты докупал те же бумаги уже по упавшей цене. Это увеличило итоговое количество бумаг.

2. Усреднился. Докупил немного «на дне», когда ставка резко пошла вверх, а цены ушли вниз.

И тут сработал третий фактор — эффект «высоких купонов». Поскольку я купил бумаги, когда ставка была низкой, их купоны были фиксированными. Когда рынок обрушился, эти же бумаги торговались с дисконтом (дешевле номинала). Покупая их дешевыми, я фиксировал будущую доходность к погашению на уровне уже не 7–8%, а 16–18% годовых в пересчете.

Цифры и эмоции.

Итоговая математика проста:

- Средняя входная цена: около 96–98% от номинала (с учетом разных выпусков).

- Совокупный купонный доход за 3 года: ~18%.

- Дисконт (разница между ценой покупки и номиналом при погашении): ~4%.

- Сложный процент от реинвестирования купонов: добавил еще ~1–2% к итогу.

Итого: 22% чистого дохода.

Это не история про гениальный тайминг. Это история про то, как терпение наказало рынок. Те, кто продавал ОФЗ в панике 2023 год, фиксировали убытки. Те, кто держал до погашения — получили гарантированный результат, заложенный в момент покупки.

Почему это «вовлекающая» стратегия?

Многие ищут сложности. Скальпинг, опционы, фьючерсы, поиск «гемов» на третьем эшелоне. А я получил 22% за три года, просто ничего не делая большую часть времени.

Давайте пересчитаем в годовом выражении: это около 6,8% годовых. На фоне инфляции? Сейчас инфляция чуть ниже. Но в сравнении с банковским депозитом того же периода (который давал в среднем –7% в 2023–2024 годах) — результат отличный. И главное — предсказуемый.

22% — это не про «успешный успех» из соцсетей. Это про финансовую дисциплину. Это история о том, что:

1. Сложный процент работает даже на консервативных инструментах, если дать ему время.

2. Плевать на рыночную стоимость, если у вас есть четкий горизонт владения (до погашения).

3. Страх и паника на рынке — это лучший друг инвестора, а не его враг. Именно в моменты, когда ОФЗ падают, будущая доходность к погашению становится максимальной. Сейчас я смотрю на свой портфель. Те деньги, которые были «пробными», стали фундаментом. Я понял, что не гонюсь за сверхдоходностью. Моя задача — создать финансовый поток, который работает 24/7 без моего участия.

Эти три несчастные облигации научили меня большему, чем сотня прочитанных книг по трейдингу. Они научили меня скучать правильно.

Если Вы тоже держите сейчас «скучные» активы, которые ушли в минус из-за роста ставок или геополитики, — присмотритесь к ним. Возможно, Вы держите в руках не убыток, а ту самую будущую доходность в 20%+, которая реализуется ровно в момент погашения.

Главный урок на бирже, это то, что деньги делаются не тем, кто чаще нажимает на кнопку «Купить/Продать», а тем, кто умеет ждать даты в тикере.

А Вы пробовали стратегию «купил и забыл до погашения»? Или каждый раз смотрите на цену и паникуете? Делитесь в комментариях — я тоже когда-то был таким.