⛽️ ЛУКОЙЛ опубликовал финансовые результаты по МСФО за 2025 год. Ожидаемо год для эмитента получился слабым (особенно II полугодие из-за попадания в SDN List), при этом логично, что компания списала свои зарубежные активы (LITASCO), конечно, при этом пересчитав данные за 2024 г. и I полугодие 2025 года:

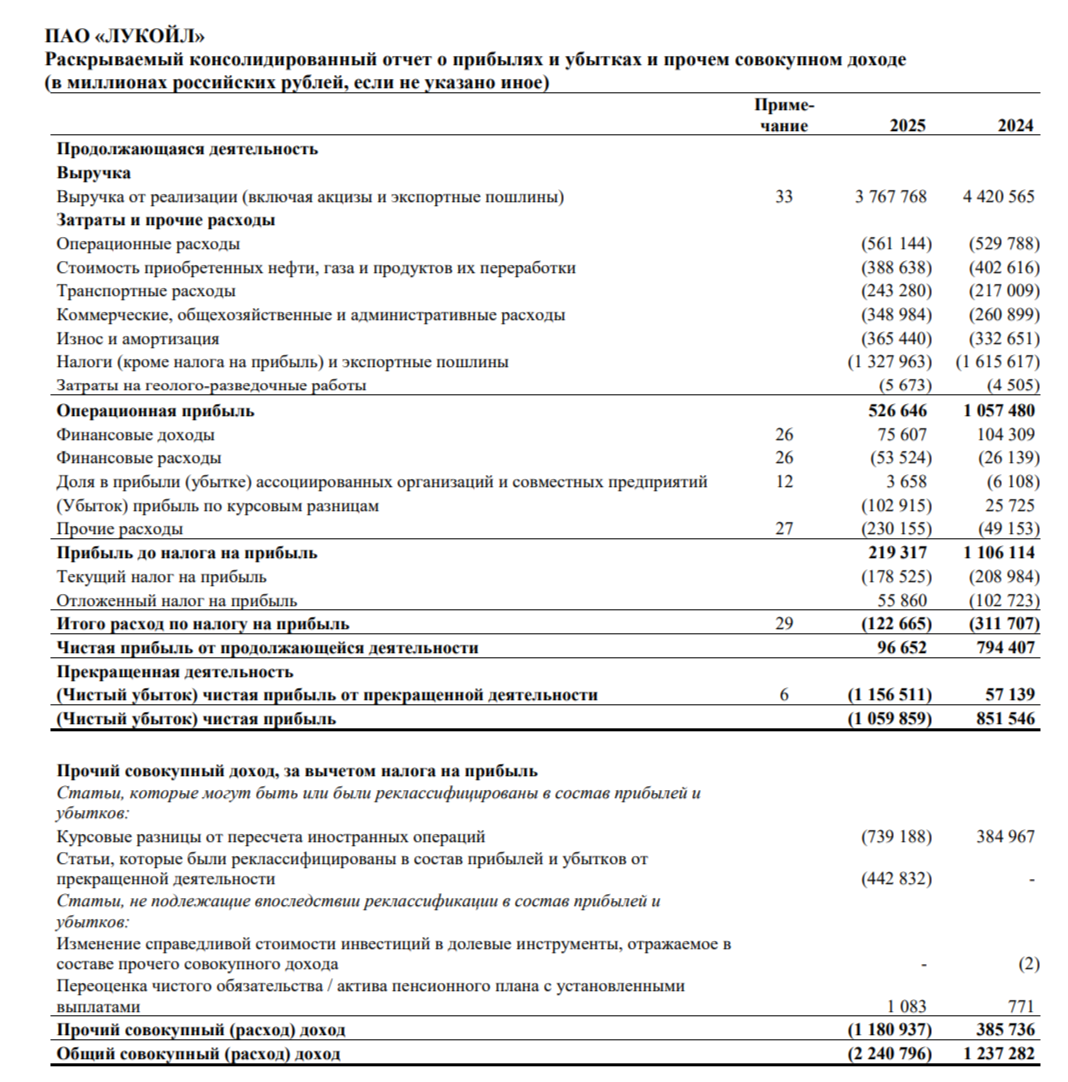

🛢️ Выручка: 3,8₽ трлн (-14,8% г/г)

🛢️ Операционная прибыль: 526,6₽ млрд (-50,2% г/г)

🛢️ Чистая прибыль: 96,6₽ млрд (-87,8% г/г)

⬇️ Компания не предоставила операционных данных, но мы знаем, что в 2025 г. начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу (в 2025 г. РФ добывала нефти в среднем — 9,129 млн б/с vs. 2024 г. — 9,197 млн б/с). По нефтепродуктам — демпферные выплаты за 2025 г. составили 881,8₽ млрд (-51,5% г/г, экономия бюджета). Средний курс $ в 2025 г. — 83,2₽, в 2024 г. — 92,7₽, средняя цена Urals в 2025 г. — 55,6$, в 2024 г. — 67,8$.

⬇️ Теперь вы должны понять, почему просела выручка (крепкий ₽, цена сырья и санкции), списание LITASCO уполовинило выручку (4₽ трлн), но маржа этого подразделения была низкой. Проблема остаётся в затратах и прочих расходах — 3,2₽ млрд (-3,6% г/г, темпы сокращения меньше, чем в выручке), стоит выделить несколько статей: админ. расходы — 339₽ млрд (+33,8% г/г, инфляция) и транспортные расходы — 243,3₽ трлн (+12,1% г/г, санкции). Как итог, опер. прибыль ополовинилась (если посмотреть на 2024 г. не редактируемый, то зарубежное подразделение принесло в опер. прибыль всего 134₽ млрд, поэтому я и писал про низкую маржинальность выше).

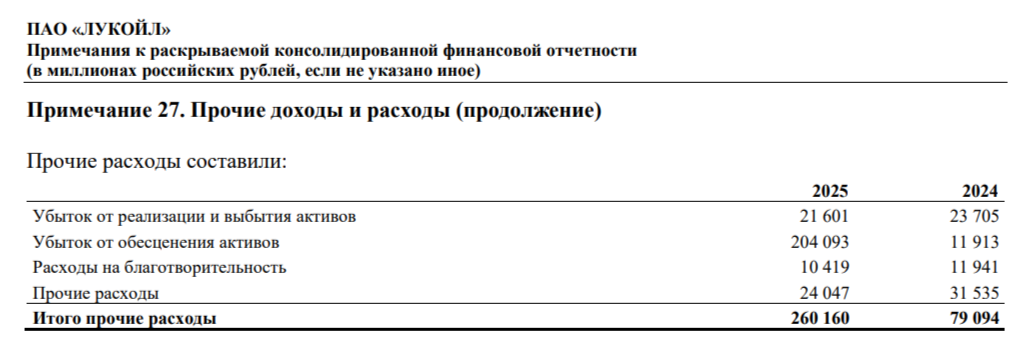

⬇️ Снижение прибыли связано с убытком от курсовых разниц -102,9₽ млрд (часть денежной позиции в валюте, а ₽ укрепился, но стоит признать кубышку переформатировали и валютная позиция сейчас составляет 1/5, годом ранее прибыль в 25,7₽ млрд) и прочими расходами -230,1₽ млрд (произошло обесценение активов на 204,1₽ млрд из-за поднятия ставки дисконтирования и атак на НПЗ, +368,2% г/г). Разница финансовых доходов/расходов составила 22,1₽ млрд (-71,8% г/г, денежная позиция значительно сократилась).

⬇️ Кэш на счетах составляет 543,8₽ млрд (на конец 2024 г. — 1,42₽ трлн), сокращение связано с выплатой дивидендов и выкупом увесистого пакета акций на 654₽ млрд (90,7 млн акций по 7209₽ за акцию, самым грамотным оказался Леонид). Долг снизился до 318₽ млрд (на конец 2024 г. — 380₽ млрд).

⬇️ OCF снизился до 1,4₽ трлн (-20,9% г/г, сократить разрыв помог оборотный капитал: рассчитались по дебиторке и распродали запасы), с учётом CAPEXa — 774,5₽ млрд (-0,7% г/г), то скорректированный FCF составил 538,9₽ млрд (-27% г/г). Согласно див. политике компании на дивиденды направляют 100% FCF, это значит, что FCF хватает на выплату 873₽ на акцию (выплатили уже 397₽ и рекомендовали 278₽ на акцию).

⬇️ Компания должна нерезидентам 509,1₽ млрд дивидендов (средства зависли из-за санкций), пока они формируют часть денежной позиции (лишившись этой суммы, чистый долг будет уже положительным) и приносят нехилые %, но по идее спустя 3 года они будут не востребованы и вернуться в компанию.

📌 Всё уже плохое случилось (санкционный лист), также списали иностранный бизнес (потеря 1,16₽ трлн, это лишает 4₽ трлн выручки и 15% FCF) и остались с российским маржинальным. Думаю, что при продаже иностранного бизнеса (есть ещё опция снятия санкций и тогда активы восстановят), если это действие состоится, дивиденды нерезидентам уже никто не вернёт и плюс деньги от продажи пойдут в кубышку. Но как вы сами можете наблюдать компания даже с РФ активами может генерировать 500-600₽ млрд FCF, что вполне хорошо. Перспективы в 2026 г. пока для эмитента прекрасны Urals выше 90$ за баррель, ₽ немного ослаб, но многое зависит от ситуации на БВ и долго ли она продлится. Но не забываем про риски атаки на НПЗ (обесценение как бы случилось из-за этого).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor