Представьте: вы выходите на пенсию, и вам платят не 25–30 тысяч, как большинству, а 70 тысяч рублей в месяц. Звучит как фантастика? Но это реальная возможность, закреплённая в законе. Нужно только одно — не обращаться за пенсией сразу, а подождать несколько лет после наступления пенсионного возраста. Чем дольше ждать, тем выше будет ежемесячная выплата. При отсрочке на 10 лет пенсия может вырасти в 2,26 раза.

Экономист Игорь Балынин в интервью «Газете.Ru» подробно объяснил, как работает этот механизм и какие суммы можно получить. В этой статье я разберу, как увеличить пенсию, какие коэффициенты применяются, кому выгодно ждать, а кому — нет, и как принять правильное решение.

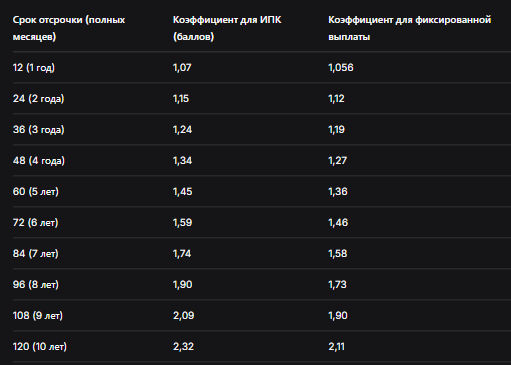

Как это работает: коэффициенты за отсрочку

В России действует норма, закреплённая в статье 8 Федерального закона № 400-ФЗ «О страховых пенсиях» (пункт 1.2, а также приложения 1 и 2). Если гражданин не обращается за назначением страховой пенсии по старости после возникновения права, а ждёт, то и его индивидуальные пенсионные коэффициенты (баллы), и фиксированная выплата умножаются на повышающие коэффициенты. Чем дольше отсрочка, тем выше коэффициенты.

Коэффициенты для разных сроков отсрочки:

Как видно из таблицы, за 10 лет отсрочки баллы увеличиваются в 2,32 раза, а фиксированная выплата — в 2,11 раза. В сумме пенсия вырастает в 2,26 раза.

Пример расчёта: от 31 тысячи до 70 тысяч

Игорь Балынин приводит конкретный пример. Допустим, гражданину назначается страховая пенсия в марте 2026 года. На этот момент у него сформировано 137 индивидуальных пенсионных коэффициентов (баллов). Стоимость балла в 2026 году — 156,76 рубля. Фиксированная выплата — 9 584,69 рубля.

Если обратиться сразу:

- Страховая часть: 137 × 156,76 = 21 476,12 руб.

- Фиксированная выплата: 9 584,69 руб.

- Итого: 31 060,81 руб.

Если отсрочить на 1 год:

- Коэффициенты: ИПК — 1,07; ФВ — 1,056.

- Страховая часть: 21 476,12 × 1,07 = 22 979,45 руб.

- Фиксированная выплата: 9 584,69 × 1,056 = 10 121,43 руб.

- Итого: 33 100,88 руб. (прибавка 2 040 руб., +6,5%)

Если отсрочить на 3 года:

- Коэффициенты: ИПК — 1,24; ФВ — 1,19.

- Страховая часть: 21 476,12 × 1,24 = 26 630,39 руб.

- Фиксированная: 9 584,69 × 1,19 = 11 405,78 руб.

- Итого: 38 036,17 руб. (прибавка 6 975 руб., +22,5%)

Если отсрочить на 5 лет:

- Коэффициенты: ИПК — 1,45; ФВ — 1,36.

- Страховая часть: 21 476,12 × 1,45 = 31 140,37 руб.

- Фиксированная: 9 584,69 × 1,36 = 13 035,18 руб.

- Итого: 44 175,55 руб. (прибавка 13 115 руб., +42,2%)

Если отсрочить на 7 лет:

- Коэффициенты: ИПК — 1,74; ФВ — 1,58.

- Страховая часть: 21 476,12 × 1,74 = 37 368,45 руб.

- Фиксированная: 9 584,69 × 1,58 = 15 143,81 руб.

- Итого: 52 512,26 руб. (прибавка 21 451 руб., в 1,69 раза)

Если отсрочить на 10 лет:

- Коэффициенты: ИПК — 2,32; ФВ — 2,11.

- Страховая часть: 21 476,12 × 2,32 = 49 824,60 руб.

- Фиксированная: 9 584,69 × 2,11 = 20 223,69 руб.

- Итого: 70 048,29 руб. (прибавка 38 987 руб., в 2,26 раза)

Как видим, отсрочка на 10 лет позволяет увеличить пенсию с 31 тысячи до 70 тысяч рублей. Это почти 2,3 раза.

Кому выгодно откладывать

Решение об отсрочке — это личная стратегия, которая зависит от многих факторов. Игорь Балынин подчёркивает: конечное решение гражданин принимает абсолютно добровольно и самостоятельно, опираясь на параметры своей личной пенсионной стратегии.

Кому стоит рассмотреть отсрочку:

- Люди с хорошим здоровьем и высокой ожидаемой продолжительностью жизни. Если ваши родители дожили до 90–100 лет, у вас есть все шансы долго получать повышенную пенсию. Чем дольше вы живёте после выхода на пенсию, тем выгоднее отсрочка.

- Те, кто продолжает работать и получает высокую зарплату. Если ваш доход выше пенсии, которую вы могли бы получать, вам не нужны пенсионные деньги прямо сейчас. Вы можете продолжать работать, а пенсию «копить» в виде повышающих коэффициентов.

- Те, кто планирует уйти на пенсию, но хочет иметь высокий постоянный доход. Если вы не уверены, что сможете работать после 60–65 лет, но хотите обеспечить себе достойную старость, отсрочка — хороший способ.

- Лица с небольшими накоплениями и низкой зарплатой. Если у вас мало баллов, отсрочка позволит увеличить их с помощью коэффициентов. Например, при 60 баллах отсрочка на 10 лет даст 139 баллов по коэффициенту (60 × 2,32) — это серьёзный рост.

Кому не стоит откладывать:

- Люди с хроническими заболеваниями, низкой ожидаемой продолжительностью жизни. Если есть риск не дожить до «бонусной» пенсии, лучше получать деньги сейчас.

- Те, кто нуждается в деньгах прямо сейчас. Если вы не можете свести концы с концами, ждать 5–10 лет не имеет смысла.

- Если вы планируете выйти на пенсию и полностью прекратить работу. В этом случае вы теряете годы, в которые могли бы получать пенсию. Чтобы «отбить» потери, нужно прожить достаточно долго.

Что происходит с баллами в период отсрочки

Важный момент: если вы продолжаете работать в период отсрочки, вы не просто ждёте, но и накапливаете новые баллы. Эти новые баллы также будут умножены на повышающие коэффициенты. В итоге эффект может быть ещё больше.

Например, у вас 100 баллов на момент достижения пенсионного возраста. Вы работаете ещё 5 лет и за это время зарабатываете 10 баллов. К моменту выхода на пенсию у вас 110 баллов, которые умножаются на коэффициент 1,45. Итого — 159,5 балла. Плюс повышенная фиксированная выплата. Выгода двойная.

Как правильно оформить отсрочку

Никаких специальных заявлений подавать не нужно. Вы просто не обращаетесь за назначением пенсии. Когда решите, что пора, подаёте заявление (через «Госуслуги» или лично в СФР). Коэффициенты будут применены за фактический период отсрочки, исчисляемый в полных месяцах.

Важно: отсрочка считается в полных месяцах. Если вы обратитесь через 1 год и 3 месяца, коэффициенты будут применены только за 12 месяцев. Если через 2 года и 11 месяцев — за 24 месяца. Поэтому лучше ждать до «круглой» даты.

Таблица: прибавка к пенсии при разных сроках отсрочки

Что говорят эксперты

Игорь Балынин напоминает, что пенсионные права формируются только с официальной зарплаты. Чтобы максимизировать будущие пенсионные выплаты, крайне важно не нарушать действующее законодательство и ни при каких обстоятельствах не соглашаться на выплаты «в конверте». Если вы хотите иметь высокую пенсию, ваша зарплата должна быть официальной.

Средняя пенсия в России по старости в 2026 году составляет 27 202,7 рубля. Получить 70 тысяч — это более чем в 2,5 раза выше среднего. Это возможно, если вы имели высокую зарплату и готовы подождать.

Бесплатная консультация юриста

Заключение: планируйте свою пенсию

Отсрочка пенсии — это мощный инструмент, который позволяет увеличить ежемесячную выплату в 2,26 раза за 10 лет. Но он подходит не всем. Если у вас высокий доход, вы работаете и чувствуете себя хорошо, — имеет смысл подождать. Если же здоровье оставляет желать лучшего или деньги нужны сейчас, лучше получать пенсию сразу.

Как подчёркивает Игорь Балынин, решение об отсрочке — это абсолютно добровольный выбор. Главное — знать свои права и понимать, как они работают.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

И не забывайте про официальную зарплату: только она даёт баллы. Если вы получаете «серую» зарплату, ваша будущая пенсия (как и право на отсрочку) будет минимальной. Инвестируйте в свою пенсию сегодня — и через 10–15 лет получите достойную выплату.