Новосибирск, как и вся страна, последние два года живет в режиме высокой ключевой ставки. Для рядового потребителя это означает простые и жесткие правила: держать деньги на вкладах, брать кредиты только по необходимости и готовиться к тому, что банк с вероятностью 80% скажет «нет».

Аналитики пришли к выводу, что после 2024 года регион пришел к новой модели поведения, где сберегательная стратегия соседствует с парадоксальным кредитным бумом.

Нал на руку

Высокая ключевая ставка сделала банковский вклад самым понятным финансовым инструментом. Новосибирцы активно перекладывают средства на накопительные счета. Причем интерес к банковским продуктам растет даже у подростков с 14 лет, для которых банки начали открывать счета на специальных условиях. Однако в начале 2026 года случился неожиданный всплеск спроса на наличность: за два месяца жители сняли 152 миллиарда рублей. Люди буквально «вымывают» деньги из банковской системы — и даже сокращение количества банкоматов в городе этому не мешает.

Финансовый маркетплейс «Сравни» фиксирует, что почти половина горожан (49%) сейчас совмещают хранение средств в банке и дома. Четверть доверяют только банковским счетам, а 29% остаются приверженцами наличных в кошельке. В 2026 году 38% жителей планируют увеличить долю банковских сбережений, а 25%, наоборот, собираются хранить больше наличных дома.

«Результаты исследования показывают, что россияне демонстрируют крайне осторожный подход к управлению финансами. Даже несмотря на рост финансовой культуры, все равно сохраняется интерес к традиционным инструментам», — комментирует генеральный директор маркетплейса Александр Крайник.

Денег больше не стало, а долги уменьшились

Казалось бы, при ставках по краткосрочным кредитам, достигающим 27%, брать в долг невыгодно. Тем не менее, жители региона продолжают использовать заемные средства как инструмент личного роста. Но здесь проявляется главный парадокс: по данным Сибирского банка Сбера, объем выдачи потребительских кредитов с начала 2026 года превысил 31 миллиард рублей, увеличившись по сравнению с началом 2025 года в 2,2 раза. Локомотивами кредитования стали индустриальные территории, куда входит в том числе и Новосибирская область. На нее, Кузбасс и Красноярский край суммарно прошлось свыше половины выданных Сбером средств, но рекордсменами по темпам прироста стали Хакасия и Томская область.

Одновременно с этим общая задолженность сибиряков за этот же срок сократилась на 10–13% — то есть что люди набирают долги так быстро, что банк за год смог удвоить объем выдачи, но еще быстрее они гасят уже существующие у них долги.

Такая дисциплина, по мнению аналитиков, возможна только при устойчивом росте реальных располагаемых доходов в стабильных секторах экономики.

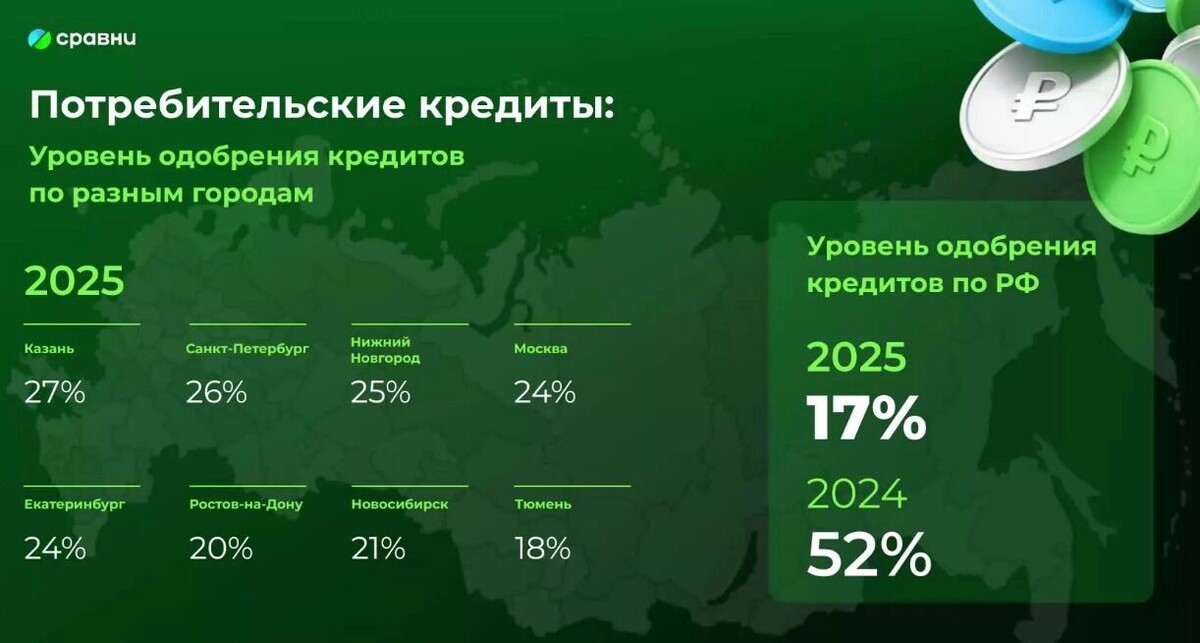

Зона отчуждения: откуда взялись 85% отказов

В то время как одни новосибирцы активно наращивают портфели займов, общая экономическая статистика по региону выглядит иначе: наверное, нигде в России в кредитах не отказывают так часто, как в Новосибирской области. В среднем банки региона отклоняют более 80% заявок. Особенно сложная ситуация сложилась в сегменте автокредитования: доля отказов достигла 85,2% — один из самых высоких показателей в стране. Да и средний размер одобряемого автокредита в городе сократился на четверть — до 1,32 млн рублей.

«Банки будут чаще отказывать тем, кто хочет взять кредит „на любые цели“ под залог автомобиля, особенно если ПДН превышает 50%», — предупреждает эксперт портала Банки.ру Артур Хачатрян.

Директор по развитию финансовых продуктов маркетплейса «Сравни» Игорь Корчагин связывает всплеск числа отказов с тем, что с 1 июля 2025 года регулятор стал по-другому оценивать разрешенную долю рискованных кредитов. Раньше, гипотетически, банк мог выдавать их сколько угодно — при наличии достаточного количества резервов. Сейчас регулятор не просто поднял нормы резервирования, он установил максимальную долю «рисков» дла каждого банка, превышать которую нельзя ни при каких условиях.

Естественной реакцией банков стало то, что заемщиков, у которых показатель долговой нагрузки (ПДН) превышает половину дохода, стали отметать сразу. Туда же ушли, например, ипотечники с малым (менее 20%) первоначальным взносом, а также те, кто планировал оформить займ на слишком долгий срок (от 30 лет).

Для автокредитования макропродуцентные лимиты банки стали устанавливать не с июля, а с апреля 2025 года, что также сказалось на высоком проценте отказов. Что касается потребительских кредитов наличными, здесь доля отказов к началу 2026 года выросла до 77%, а объем выдач в штуках сократился по сравнению с 2024-м почти вдвое.

На чем экономят, кого страхуют

Опросы, проведенные аналитиками группы «Ренессанс Страхование», показывают, что около половины новосибирцев за 2025 год отметили снижение доходов. Главная причина экономии — рост цен (40%), следом идет снижение доходов (34%).

Все это заставило горожан менять привычки. 51% респондентов сократили расходы на одежду и обувь, 33% — на медицинские услуги, 16% — на путешествия. Питание и коммунальные платежи остаются неприкосновенными: это база, на которой экономить не принято.

Примечательно, что сами новосибирцы признают: мешают экономить необдуманные подписки (32%), спонтанные покупки (30%) и частые заказы доставки еды (27%). В структуре страховых предпочтений лидирует ДМС (40%) и страхование путешествий (31%), но интерес к защите от финансовых рисков растет: 30% опрошенных хотели бы оформить страховку от мошенников.

Интерес к традиционным инструментам сбережения остается высоким. В тройку самых популярных способов приумножения средств вошли вклады (31%), покупка валюты (31%) и недвижимость (16%). При этом 40% опрошенных, по данным «Сравни», не используют никаких инструментов для увеличения дохода, предпочитая просто хранить деньги.

Ожидание и реальность

В обзоре Центробанка, опубликованном в декабре, отмечается, что предприятия региона фиксируют смещение спроса в пользу более недорогих товаров и форматов покупок. Поведение домохозяйств стало более бережливым, все большая доля продукции приобретается в рамках акций и распродаж.

Однако банкиры и страховщики сходятся во мнении, что новосибирцы адаптировались к условиям «дорогих денег». Финансовая культура растет: об этом свидетельствует, в частности, снижение выявляемой доли сомнительных операций. А те, кто все же решается на крупный кредит, делают это осознанно, рассчитывая не на «дотянуть до зарплаты», а на долгосрочное улучшение качества жизни.

Как резюмируют аналитики Сбера, «жители региона перестали воспринимать кредит как способ „дотянуть до зарплаты“, превратив его в инструмент для крупных покупок». Но для этого, судя по статистике отказов, нужно иметь безупречную кредитную историю и низкую долговую нагрузку. Всем остальным в ближайшее время придется рассчитывать только на себя и свои накопления.

Долговая петля: как новосибирцы взвалили на себя непосильные долги перед банками