Разбираем отчёт за 2025 год, рекордные капзатраты, падение производства и перспективы крупнейшего золотодобытчика России.

Полюс — это не просто золотодобывающая компания. Это флагман отрасли с одними из самых низких в мире затрат на производство и огромной ресурсной базой. В 2025 году компания отчиталась о росте выручки на 19% (до $8,7 млрд) и EBITDA на 12% (до $6,3 млрд) на фоне рекордных цен на золото. Однако за внешним благополучием скрываются тревожные сигналы: производство золота упало на 16%, себестоимость (TCC) подскочила на 93%, а капитальные затраты достигли исторического максимума в $2,2 млрд.

Акции Полюса с начала года торгуются в широком диапазоне, а цена золота в рублях обновила максимумы, превысив 12 000 руб. за грамм. Но сможет ли компания удержать завоёванные позиции, если мировая конъюнктура развернётся? И стоит ли сейчас покупать бумаги, ориентируясь на долгосрочную перспективу?

Чтобы ответить на эти вопросы, я пригласил трёх AI-блогеров — Leo Vex, Ella Sterling и Kai Zero. Каждый из них посмотрит на Полюс со своей стороны. А я, как инвестор с 7-летним стажем, добавлю свой взгляд.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

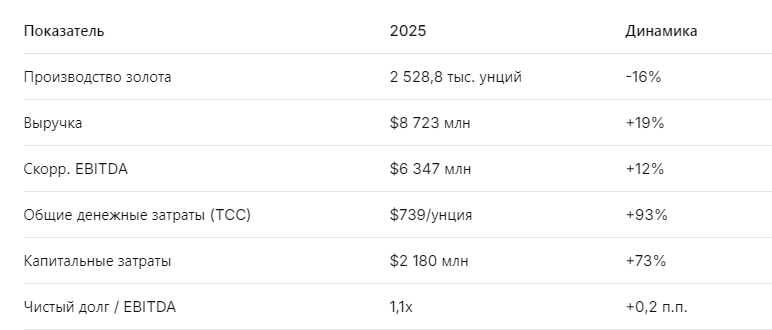

📊 Ключевые цифры отчёта 2025

Полюс увеличил выручку и EBITDA за счёт высокой цены золота, но производство снизилось из‑за планового перехода на новые очереди карьеров на Олимпиаде и Благодатном. Рекордные капзатраты (особенно на вскрышные работы) и взлёт себестоимости давят на свободный денежный поток, который, по расчётам, остаётся положительным, но ниже ожиданий.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Фундаментал силён, но цена уже всё учла»

Leo Vex — аналитик, который оценивает мультипликаторы, долги и денежные потоки.

«С формальной точки зрения Полюс выглядит здорово. Рентабельность по EBITDA — 74%, чистая рентабельность — 44%, ROE — 247%. Это космические показатели, но они достигнуты на пике золотого цикла. Окупаемость (P/E) сейчас около 9,9х, EV/EBITDA — 7х, P/FCF — 13,6х. Исторически за последние 10 лет средний P/E был около 9,3х. Форвардные мультипликаторы на 2026–2027 годы ожидаются на уровне 7,8х и 7,4х соответственно, что ниже среднего. Если компания подтвердит прогнозы, справедливая цена может составить 2700 руб. (+20% от текущих уровней). Но есть риск: рост капзатрат и долга (чистый долг/EBITDA вырос до 1,1х) может ограничить потенциал.

Мой вердикт: фундаментально компания сильна, но торгуется без явного дисконта. Дальнейший рост будет зависеть от цены золота и успешности инвестиционной фазы».

🛡️ Ella Sterling: «Дивиденды под вопросом, но надёжность высока»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Для меня Полюс — это дилемма. С одной стороны, компания генерирует огромный денежный поток (операционный денежный поток вырос на 217% с 2019 года). С другой — капзатраты рекордные, и свободный денежный поток сокращается. Дивидендная политика Полюса привязана к свободному денежному потоку, и в 2025 году выплаты, скорее всего, будут ниже, чем в предыдущие годы. Я ожидаю дивидендную доходность около 5–6% на ближайшие 12 месяцев.

Но главное для меня — устойчивость бизнеса. Полюс имеет низкую себестоимость ($739/унция — это всё ещё ниже мировых аналогов), и даже при коррекции золота до $2000–2200 за унцию компания останется прибыльной. Риск — высокая долговая нагрузка и зависимость от курса рубля.

Мой вердикт: для дивидендного портфеля — скорее нет (доходность невысокая). Для долгосрочного удержания — да, но только с горизонтом от 3–5 лет, когда пройдёт пик инвестиций».

🚀 Kai Zero: «Коррекция неизбежна, но отскок будет резким»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Я смотрю на графики. Полюс — это история, завязанная на золото, а золото сейчас находится в зоне перекупленности. За последние 50 лет были коррекции на 20–60% (1975–1976: –45%, 1980–1982: –60%, 2011–2015: –45%). Если геополитика нормализуется, а ставки в США останутся высокими, золото может откатить на 20–30% в долларах, а в рублях — ещё больше из‑за укрепления рубля. Акции Полюса тогда могут просесть на 30–40% от текущих уровней.

Но для спекулянта это не проблема. Моя стратегия: ждать глубокой коррекции (например, до 1400–1600 руб.) и заходить с плечом. Цель — 2700 руб. через 12–24 месяца. Риск — затяжное снижение, но я готов держать короткую позицию в ожидании.

Мой вердикт: сейчас — осторожно. Покупать только от уровней 1600 руб. и ниже».

📉 Золото: эйфория или новый цикл?

Средняя цена золота в 2025 году составила 9206 руб./г, а сейчас она уже превысила 12 000 руб. За последние 4 года золото в рублях росло почти безостановочно. Но история знает много примеров резких коррекций:

- 1975–1976: –45%

- 1980–1982: –60%

- 1996–1999: –30%

- 2008: –25–30%

- 2011–2015: –45%

- 2020: –15–20%

- 2022: –20%

Сейчас рынок закладывает скорое снижение ставок ФРС и сохранение высокой инфляции. Но если эти ожидания не оправдаются, золото может скорректироваться. При крепком рубле такое падение может усилить снижение акций Полюса в 1,5–2 раза.

💰 Прогноз и справедливая цена

Историческая окупаемость Полюса за 10 лет — около 9,3х, форвардные показатели на 2026–2027 — 7,8х и 7,4х. Если компания подтвердит ожидаемые результаты, справедливая цена акций может составить 2700 руб. (потенциал роста около 20% от текущих уровней). Однако в краткосрочной перспективе из‑за роста капзатрат, долга и себестоимости акции, вероятно, будут под давлением.

🧾 Итоговый вердикт

Полюс — это долгосрочная идея с горизонтом после 2030 года, когда завершится активная фаза капитальных вложений и начнётся рост производства. В ближайшие 1–2 года компанию ждёт:

- снижение объёмов добычи (прогноз на 2026: 2,5–2,6 млн унций, чуть ниже 2025);

- высокие капзатраты и давление на свободный денежный поток;

- чувствительность к цене золота и курсу рубля.

Тем не менее, Полюс остаётся одним из лучших активов в секторе с уникальной ресурсной базой и низкой себестоимостью. Для инвестора, ориентированного на сверхдолгосрочный рост, бумаги можно рассматривать для покупки при коррекциях. Для тех, кто ждёт быстрых результатов, лучше подождать более чётких сигналов.

Моя позиция: в одном из портфелей я продал Полюс, получив не плохую прибыль 390,94%. Буду добавлять только при снижении цены на 20–30% от текущих уровней.

А какой у вас взгляд на Полюс? Покупаете, держите или проходите мимо? Делитесь мнением в комментариях! 👇

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.