Введение: «Всего десятка» — и сразу 15 тысяч в долгах

Нужны были деньги — телефон сломался, ремонтировать дороже, чем новый. Решил взять «всего десятку» в МФО. На два дня. Подумал: ну, пара сотен переплаты — ничего страшного.

Но через месяц понял: сколько переплатил по микрозайму — больше, чем ожидал. И это не про меня. Это про каждого.

Разбор кейса: 10 000 на 14 дней

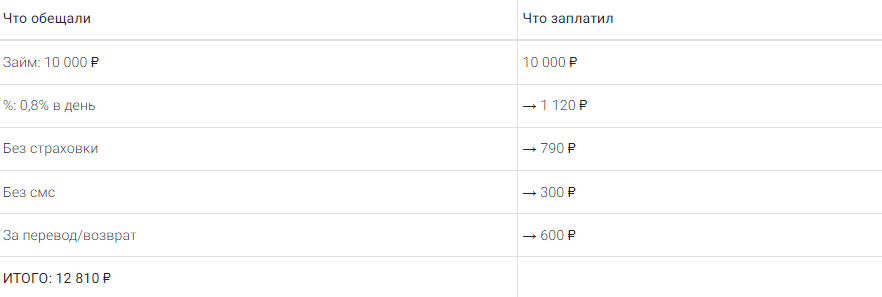

Деньги — 10 000 ₽. Срок — 14 дней. Процент — 0,8% в день.

✅ Расчёт чистых процентов:

10 000 × 0,8% × 14 = 1 120 ₽

— Да, именно 1 120 рублей. Никаких фантазий.

Но это только начало.

Скрытый слой №1: Страховка жизни и здоровья

В форме заявления — галочка: "Согласен на страхование".

Не прочёл. Не задумался. А она стоит 790 рублей.

Плюс — 20% от суммы в день — это же фактически дополнительные 1 400 ₽.

Итого: ещё 1 400 ₽ — за то, что ты не хотел её.

Скрытый слой №2: SMS-уведомления и «рейтинг»

МФО пишет: «Без смс — потеряете выгоду».

На самом деле — 150 ₽ в неделю, даже если вы не получаете уведомлений.

За 14 дней — 300 ₽.

Что это? Обман.

Вы платите за то, чтобы вас не забывать, пока вы всё равно должны.

Скрытый слой №3: Комиссия за перевод

Зачислили — 200 ₽.

Погасили — 200 ₽.

Возвращение средств? Опять 200 ₽.

+600 ₽ за то, что деньги прошли через систему.

📊 Таблица: «Обещали» vs «Заплатил в итоге»

Переплата: 2 810 ₽

То есть — на 28% больше, чем брали.

🔥 Ужасающая годовая ставка: 292% годовых

0,8% в день — это почти 300% в год.

Подсчитаем:

(1 + 0,008)^365 – 1 ≈ 2,92 → 292% годовых

Сравнение:

- 💳 Кредитка в банке: ~20% годовых.

- 🏦 Кредит в Сбербанке: ~12–15%.

- 🤯 МФО: 292%.

Это почти вдвое выше, чем у самых дорогих банковских продуктов.

Это не финтех. Это финансовое насилие.

🐌 Ловушка пролонгации: от 10 тыс. к 30 тыс. за 2 месяца

Долг — 10 000 ₽.

Не смог оплатить — нажал «продлить».

Снова 0,8% в день. И снова — все те же скрытые сборы.

Через 2 месяца:

- Долг: 10 000 ₽

- Проценты: 10 000 × 0,8% × 60 дней = 4 800 ₽

- Страховка: 790 ₽

- СМС: 600 ₽

- Комиссии: 400 ₽

Итого: 16 590 ₽

Через 60 дней — долг увеличился более чем в 1,6 раза.

Если продолжить — через 3 месяца будет ~25 000 ₽.

А потом — долговая яма.

🧾 Кейс: Андрей и его романтика

Хотел сделать подарок девушке.

Взял 10 000 ₽.

Забыл про комиссию за погашение — 5% (500 ₽).

Отдал в срок — но не в нужное время.

После 23:00 — система считала просрочку.

Звонки из коллекторского центра — каждый день.

Судебные требования — через три месяца.

Он не был плохим человеком.

Он просто не знал, что 5% — это не «обслуживание», а налог.

❗️ Как не переплатить лишнего (советы от suncards.ru)

✅ Ищи займы под 0% для новичков — но проверь условия!

- Но под 0% — только если не активировать сервисы.

- Отключи галочки: страховка, SMS, программа лояльности.

Важно! Если не отменишь — автоматически начнут списывать.

✅ Где отключать страховки?

- В личном кабинете — найди раздел «Услуги» или «Дополнительные продукты».

- Выбери «Отменить подписку».

- Сохрани скриншот — доказательство отказа.

Внимание, развод!

МФО могут сказать: «Это не нужно вам».

НЕ ВЕРИТЬ.

Убедиться: вы не обязаны платить за то, чего не хотели.

✅ Лучше — кредитная карта с грейс-периодом

- Погаси в течение этого времени — 0%.

- Банк вместо 292% — 0%.

Например: Тинькофф Platinum — 55 дней, 0% на покупки.

Или СберМегаКарту — 62 дня без процентов.

Сэкономишь тысячи.

❓ FAQ: ответы на частые вопросы (2026 год)

Q: Есть ли максимум переплаты по закону в 2026 году?

A: Да. ГПСК (годовая полная стоимость кредита) не может превышать 36% по ФЗ-353.

Но в МФО — реальные значения часто превышают 300%.

→ Суды признают такие договоры недействительными.

→ Можно оспорить.

Q: Можно ли вернуть деньги за навязанную страховку?

A: Да. По статье 16.1 Федерального закона «О потребительском кредите» — навязанная услуга аннулируется.

Подать заявление в МФО + в Роспотребнадзор.

Возврат возможен — даже после погашения долга.

Q: Влияет ли один микрозайм на ипотеку?

A: Да. Если был просрочен — запись в КИ.

Даже одна просрочка — снижает шансы на одобрение.

Проверь свой кредитный скоринг перед ипотекой.

Q: Как снизить долг, если проценты уже «космические»?

A:

- Подавай иск об отмене договора (по ст. 820 ГК РФ — непомерная нагрузка).

- Попроси отсрочки или реструктуризацию.

- Обратись к юристу — есть шанс уменьшить сумму в 2–3 раза.

💬 Заключение + Призыв

Займ — это не «быстрее, чем в банке».

Это дорогая, опасная альтернатива.

Особенно если ты не считаешь полную стоимость кредита до нажатия «Получить».

Сколько переплатил по микрозайму?

Ответ — чаще всего: все, что могли вытянуть.

А вы когда-нибудь считали общую сумму переплаты по своим займам?

Ужаснулись результату?

Пишите в комментариях — давайте считать вместе.