ЭС начала 2026 года акции одного из ведущих российских разработчиков операционных систем — «Группы Астра» (ASTR) — продолжают оставаться под сильным давлением. Ещё недавно бумаги торговались в районе 470–480 ₽, а сегодня мы видим цену около 250 ₽. Это не просто коррекция — это возврат к уровням, которые были даже ниже цены размещения (IPO проходило по 333 ₽). Давайте разберёмся, почему падают акции «Астры» и что делать инвестору: держать, докупать или фиксировать убыток.

Что происходит с ценой

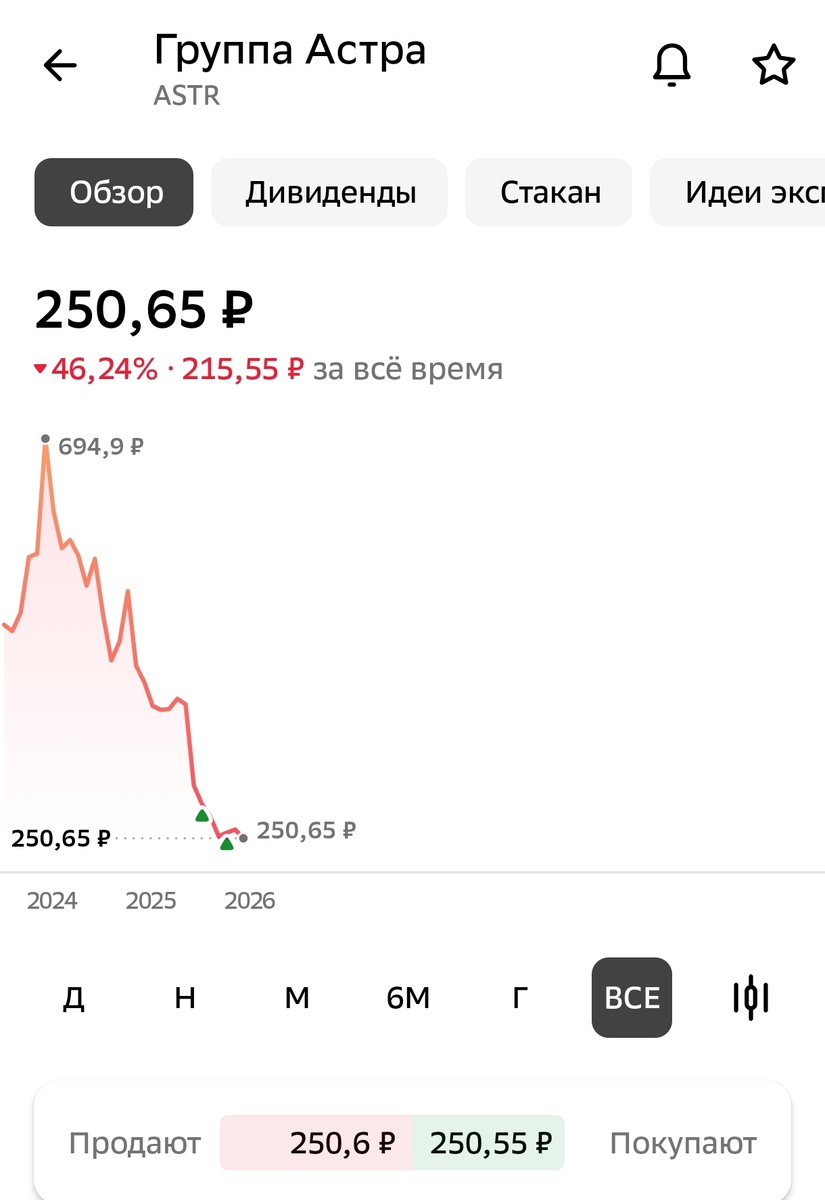

На скриншоте выше — типичная картина торгов в последние месяцы. Котировки закрепились в районе 250–251 ₽, обновив годовой минимум (242,8 ₽). За год бумаги потеряли почти половину стоимости, а с исторических максимумов 2024 года — более 60%. Объёмы торгов остаются невысокими, в стакане преобладают продавцы.

Почему падают акции «Астры»?

Главные причины

Угроза отмены налоговых льгот для IT-сектора

Это, пожалуй, самый болезненный фактор для всех российских IT-эмитентов. С 2026 года власти обсуждают сокращение или полную отмену налоговых преференций, которыми компании пользовались последние годы. Напомню: для IT-компаний действовала ставка налога на прибыль всего 3% (вместо 20%), пониженные страховые взносы и льготы по НДС. Если льготы отменят, налоговая нагрузка «Астры» вырастет в разы, что напрямую ударит по чистой прибыли и дивидендам.

Высокая ключевая ставка

Даже несмотря на начавшееся смягчение ДКП, ставка всё ещё находится на двузначных уровнях. Это делает кредиты дорогими, а значит, корпоративные клиенты экономят на закупках ПО. Кроме того, инвесторы в период высокой ставки предпочитают инструменты с фиксированной доходностью, а не рискованные акции роста.

Разочарование в дивидендах

«Астра» была одним из немногих IT-эмитентов, кто радовал инвесторов щедрыми выплатами. В 2024 году суммарный дивиденд составил около 10,5 ₽ на акцию. Однако компания пересмотрела дивидендную политику: теперь на выплаты направляется не менее 25% скорректированной чистой прибыли вместо прежних 50%. По прогнозам, в 2026 году дивиденд может составить всего 7–8 ₽, что при текущей цене даёт доходность менее 3%. Для акций роста это слишком мало, чтобы удерживать долгосрочных инвесторов.

Слабые финансовые результаты

За 9 месяцев 2025 года выручка компании выросла, но чистая прибыль упала на 58% по сравнению с аналогичным периодом прошлого года. Менеджмент прогнозировал удвоение прибыли к 2026 году, но аналитики (например, из Совкомбанка) считают этот прогноз трудновыполнимым в текущих условиях и дают рекомендацию «продавать».

Что говорят аналитики?

· Совкомбанк в январе 2026 года понизил рекомендацию для акций ASTR до «продавать», отметив высокие риски отмены налоговых льгот и слабую дивидендную историю.

· Большинство консенсус-прогнозов предполагают, что бумаги продолжат торговаться в диапазоне 240–300 ₽ в ближайшие полгода.

· Технически уровень 242 ₽ — сильная поддержка, но её пробой может открыть дорогу к 200 ₽.

Вывод: сбрасывать акции или нет?

Ответ зависит от вашего инвестиционного горизонта и толерантности к риску.

Если вы спекулянт или держите акции на средний срок

С фундаментальной точки зрения «Астра» сейчас выглядит неоднозначно. Основные риски (налоги, ставка, слабая прибыль) уже заложены в цену, но пока нет чёткого катализатора для разворота. Даже если компания сохранит льготы, восстановление займёт время. В такой ситуации многие профессиональные управляющие рекомендуют сокращать позиции и перекладываться в бумаги с более понятной дивидендной политикой (например, в сектор связи или нефтегаз).

Если вы долгосрочный инвестор и верите в IT-сектор

Можно оставить небольшой «якорь» в портфеле, понимая, что горизонт возврата к комфортным уровням может составить 1,5–2 года. Однако рассчитывать на дивиденды в ближайшие год‑два не стоит — они будут символическими. Докупать на текущих уровнях имеет смысл только частями и только если вы уверены, что налоговый режим для IT останется щадящим.

Общая рекомендация

С учётом высокой неопределённости по налоговым льготам и отсутствия драйверов роста в ближайшие 6–12 месяцев, для большинства инвесторов сейчас разумнее зафиксировать убыток и выйти в более защищённые активы, либо сократить позицию более чем наполовину. Если у вас была спекулятивная покупка на ожиданиях дивидендов — эти ожидания не оправдались, и держать бумагу дальше рискованно.

P.S. Данный материал не является индивидуальной инвестиционной рекомендацией. Решение о покупке или продаже акций принимайте самостоятельно, исходя из вашей финансовой ситуации и толерантности к риску.