Дорогие предприниматели, мы приветствуем вас на канале консалтинговой компании Профэксперт. Здесь вы найдёте актуальные новости и статьи о бухгалтерском учете, налогах и не только. Также мы будем делиться профильными кейсами, которые заинтересуют в том числе профессиональное сообщество бухгалтеров и налоговых консультантов. Будем признательны вашей обратной связи: реакциям, комментариям и репостам.

Типичная ситуация: декларация по налогу на прибыль в 1С уже сформирована, срок сдачи поджимает, вроде бы все правильно на первый взгляд, декларация кажется идеальной, но внутреннего спокойствия нет: действительно ли все показатели отражены верно, или спустя пару недель придёт требование ФНС и потребуется уточнённая декларация.

Декларация по налогу на прибыль формируется на основе данных из учетной системы. Это зеркало вашей базы данных в 1С, которое лишь отражает то, что накопилось в проводках, расчетах и настройках учета.

И в основном, проблемы возникают не в самом отчете, а раньше: при вводе документов, расчете расходов или закрытии периода.

Поэтому правильная последовательная проверка минимизирует риски ошибок в декларации по налогу на прибыль.

Ниже – рабочий пошаговый алгоритм проверки декларации, который обязательно будет вам полезен.

Шаг 1. Убедиться, что учетная база готова к расчету налога

Цель: исключить ситуации, когда декларация считается по «сырой» базе.

1.1. Проверяем полноту и проведение первичных документов

В 1С по основным разделам («Покупки», «Продажи», «Банк и касса», и др.).

Просмотрите список документов за последний отчетный период (квартал/год).

Обратите внимание на:

- не проведённые документы;

- помеченные на удаление;

- документы с ошибками проведения;

- последовательность проведения документов.

При необходимости выполните перепроведение через обработку или индивидуально по проблемным документам.

Это не формальность: любая непроведенная реализация или «забытый» акт услуг напрямую искажает налоговую базу по прибыли.

1.2. Сверяем расчеты с контрагентами

Сформируйте оборотно‑сальдовую ведомость по счетам 60, 62, 76 за отчетный/налоговый период.

Проверьте:

- нет ли отрицательных сальдо;

- нет ли «зависших» авансов, которые не закрыты реализацией/поступлением;

- не осталось ли старых сальдо, не подтвержденных документами.

1.3. Контролируем учет заработной платы и взносов

Убедитесь, что за все месяцы отчетного периода:

- начислена заработная плата;

- проведены операции по НДФЛ и страховым взносам;

При необходимости сформируйте отчеты в блоке зарплаты (в ЗУП или в встроенном функционале) и сравните с бухгалтерскими проводками.

1.4. Выполняем «Закрытие месяца» за все месяцы года

Механизм «Закрытие месяца» в 1С — это ключевой инструмент формирования финансового результата и расчёта налога на прибыль.

Перед тем как анализировать декларацию, убедитесь, что:

- закрыты все месяцы отчетного года;

- в блоке формирования финансового результата нет критичных ошибок;

- операция «Расчет налога на прибыль» выполняется корректно.

Если этот этап пропустить, декларация будет считаться на неполной или искажённой базе.

Шаг 2. Проанализировать данные учета через оборотно-сальдовую ведомость

Цель: сверить данные ОСВ по бухгалтерскому и налоговому учету.

Но здесь важно использовать общую оборотно‑сальдовую ведомость с максимальной аналитикой: в настройках отчёта в блоке «Показатели» одновременно включить флажки «БУ» и «НУ».

Это позволяет сравнить бухгалтерский и налоговый учёт по ключевым статьям:

- доходы НУ: 90.01.1, 91.01;

- расходы НУ: 90.02.1, 90.07.1, 90.08.1, 91.02.

Одна из самых распространенных ошибок бухгалетров — анализировать только бухгалтерский учёт, не включая показатели налогового учёта.

При этом:

- часть расходов в БУ учитывается, но в НУ не принимается (лимитированные или полностью неучитываемые расходы);

- по отдельным операциям (лизинг, резервы, проценты и др.) возникают существенные разницы;

- итоговая прибыль по НУ начинает заметно отличаться от показателей отчета о финансовых результатах.

На уровне декларации это приводит к тому, что бухгалтер видит «неожиданные» суммы в налоговой базе, хотя они полностью обусловлены логикой НУ и «вручную» перебивает данные декларации под бухгалтерский учет, искажая при этом отчетные показатели налогового учета.

Шаг 3. Воспользоваться дополнительными инструментами проверки в 1С по налогу на прибыль

В 1С есть встроенные специализированные отчеты, которые позволяют системно проверить налог на прибыль перед сдачей декларации.

«Экспресс‑проверка ведения учета»:

- анализирует базу на наличие типовых ошибок;

- выявляет проблемные моменты, связанные с налогом на прибыль и закрытием периода;

- формирует список предупреждений, которые имеет смысл просмотреть до формирования декларации.

«Анализ учета по налогу на прибыль»:

- детализирует налоговые доходы и расходы;

- показывает, какие операции попали в налоговую базу, а какие остались только в БУ;

- помогает отследить, нет ли нетипичных сумм или ошибочных классификаций.

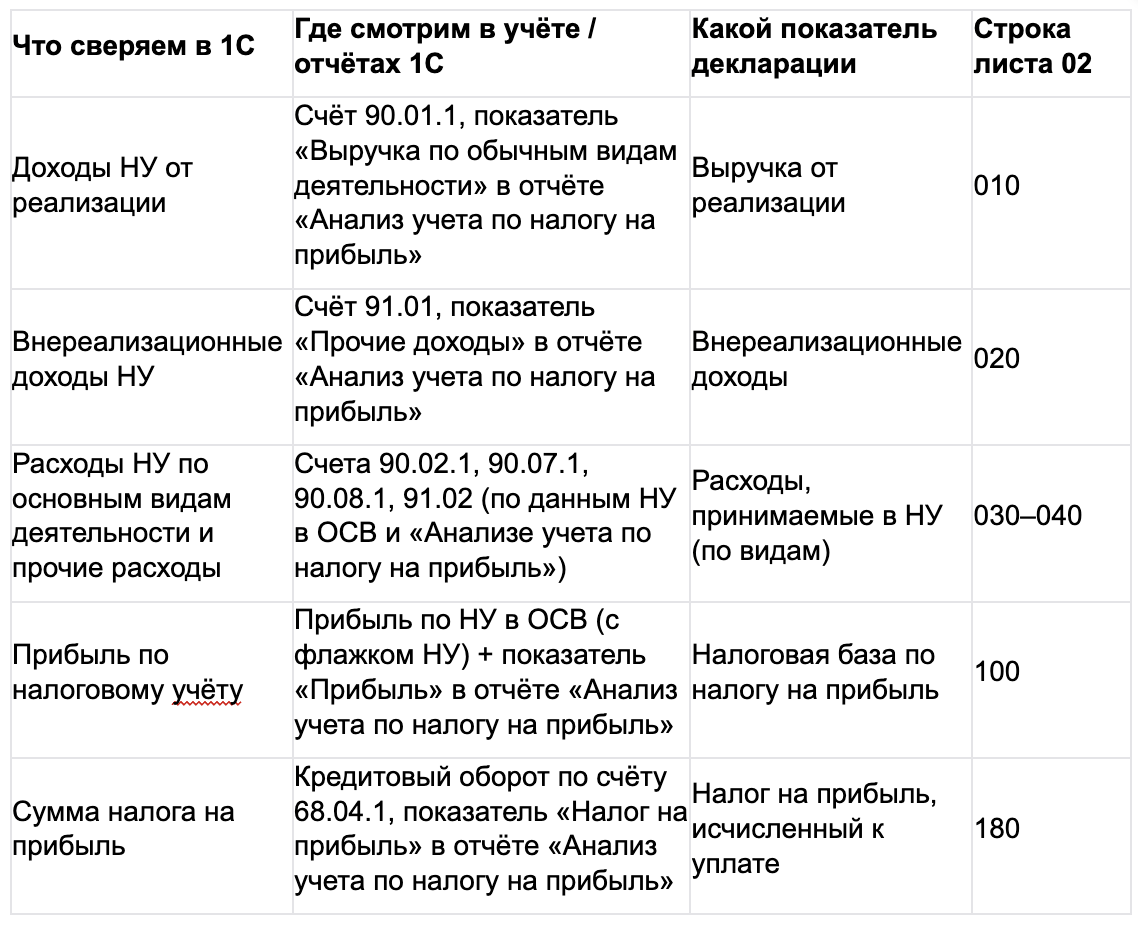

Шаг 4. Сопоставить отчеты 1С с листом 02 декларации

Цель: убедиться, что данные учета логично переходят в декларацию.

Как данные «Анализа учета по налогу на прибыль» и ОСВ стыкуются с декларацией по налогу на прибыль:

Шаг 5. Проверить правильность отражения авансовых платежей по налогу на прибыль (строки 210, 290, 320 и др.)

Как показывает практика, наиболее проблемной областью в заполнении декларации по налогу на прибыль у бухгалтеров является отражение авансовых платежей.

5.1. Как правильно заполнить строки 210–230 листа 02

Строка 210 — это «авансовые платежи, исчисленный к уплате за предыдущие отчетные периоды текущего года».

Порядок заполнения, утверждённый приказом ФНС России от 02.10.2024 № ЕД 7 3/830@, предусматривает конкретный алгоритм заполнения для строки 210:

- декларация за 1 квартал:

- строка 210 = строка 320 декларации за 9 месяцев предыдущего года;

- декларация за полугодие:

- строка 210 = сумма строк 180 и 290 декларации за 1 квартал текущего года;

- декларация за 9 месяцев:

- строка 210 = сумма строк 180 и 290 декларации за полугодие;

- годовая декларация:

- строка 210 = сумма строк 180 и 290 декларации за 9 месяцев.

5.2. Как правильно заполнить строки 290 - 310?

Строка 290 — ключевая для тех, кто платит ежемесячные авансы.

Напомню, что согласно п. 3 ст. 286 НК РФ:

- если за предыдущие 4 квартала средняя выручка ≤ 15 млн руб. за квартал, вы платите только квартальные авансы;

- если превысили 15 млн, со следующего квартала платите и квартальные, и ежемесячные авансы.

Причём «предыдущие четыре квартала» — это всегда четыре подряд квартала до текущего периода, а не календарный год.

Формула простая:

строка 290 = стр. 180 текущей декларации – стр. 180 предыдущей декларации

- если разница > 0, эта сумма и есть ежемесячные авансы на следующий квартал;

- если разница ≤ 0, ежемесячные авансы не уплачиваются, строка 290 = 0.

5.3. Как проверить строки 320–340 (ежемесячные авансы на следующий год)

Эти строки заполняются только в декларации за 9 месяцев у тех, кто платит ежемесячные авансы.

В строках 320–340 указываются ежемесячные авансы к уплате в первом квартале следующего года;

Алгоритм:

строка 320 (первый месяц квартала) должна быть равна строке 290 декларации за 9 месяцев;

остальные строки (330, 340) — соответственно 310 и 320 декларации за 9 месяцев

Важно:

- в годовой декларации строки 320–340 не заполняются;

- у плательщиков ежемесячных авансов подраздел 1.2 и строки 320–340 должны быть заполнены обязательно.

Этот алгоритм можно сохранить как рабочую памятку и использовать перед каждой сдачей декларации. Он помогает смотреть на декларацию не как на «страшный финальный файл», а как на естественный результат грамотного и выстроенного учета в 1С.

Подписывайтесь на канал Профэксперт Консалтинг в Яндекс.Дзен. Для персональной консультации по вопросам бухгалтерского учета или разъяснения по предоставленным материалам статьи - свяжитесь с нами любым удобным способом по ссылке - taplink.cc/profexpert