Оля из Краснодара брала потребительский кредит на ремонт. 300 000 рублей, «всего 12% годовых» — так ей сказали в банке. Переплата за год должна была составить 36 000 рублей.

Через год посмотрела сколько реально заплатила. Переплата за год составила 63 400 рублей. Почти вдвое больше.

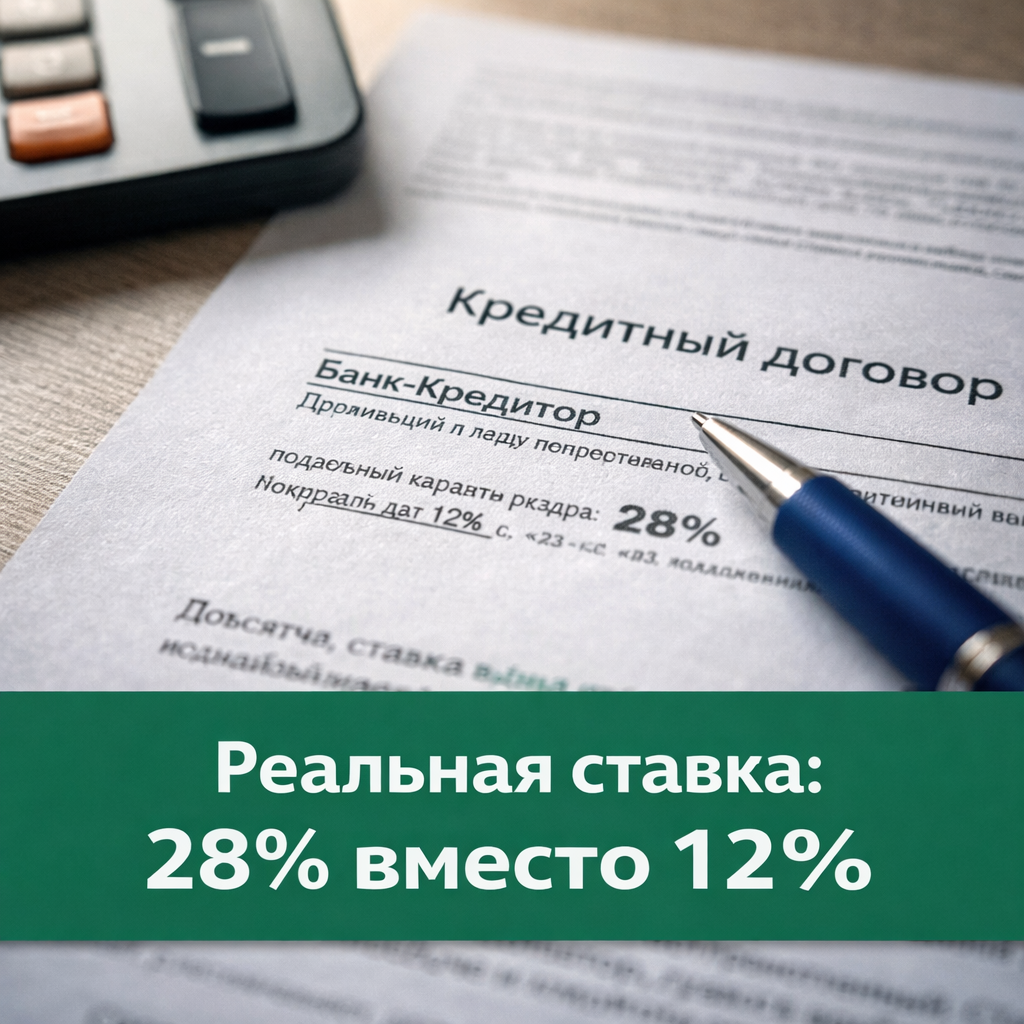

Банк не солгал. 12% — это правда. Просто это была не та цифра которую нужно считать.

Что такое ПСК и почему банки прячут её мелким шрифтом

ПСК — полная стоимость кредита. Это единственная цифра которая показывает сколько вы заплатите на самом деле.

По закону банк обязан указывать ПСК в правом верхнем углу первой страницы договора — крупным шрифтом в рамке.

Как работает ловушка «низкой ставки»

К кредиту автоматически добавили страховку жизни — 1 200 рублей в месяц. Плюс SMS-информирование — 99 рублей. Плюс «пакет финансовой защиты» — 890 рублей в месяц.

2 189 рублей в месяц дополнительных платежей. За три года кредита — почти 79 000 рублей сверху.

Попросила ChatGPT: «Помоги рассчитать реальную стоимость кредита. 300 000 рублей, ставка 12%, срок 36 месяцев, страховка 1 200 руб./мес., SMS 99 руб., пакет защиты 890 руб.». Он посчитал ПСК — получилось 28,4% годовых вместо 12%. И показал итоговую переплату: 163 800 рублей за три года. Не 36 000 которые казались «нормальными» — а 163 800. В четыре с лишним раза больше.

Три цифры которые надо найти до подписания

ПСК в процентах годовых. Сумма всех выплат за весь срок. Список всех подключённых услуг с ценами.

Можно ли отказаться от страховки после подписания

Да. В течение 30 дней — «период охлаждения». Пишете заявление в банк, страховка расторгается.

После 30 дней — жалоба в Центробанк через cbr.ru.

Как не попасть в эту ловушку в следующий раз

Никогда не подписывать кредитный договор в тот же день. Взять домой, прочитать, посчитать.

Менеджер будет торопить. «Ставка только сегодня» — в большинстве случаев это давление, не факт.

Вы когда-нибудь сравнивали ставку в рекламе с реальной ПСК в своём договоре? Какая разница получилась? Напишите в комментариях.