Скачайте ➡️ ЭКОЛОГБУК 2.0, в нем наша команда собрала всю самую полезную и актуальную информацию для вашей работы - https://t.me/vashecolog_bot?start=c1763120343582-ds

✅ ЭКОЛОГБУК 2.0 станет надежным помощником и настольной книгой, как для молодых специалистов, которые только начинают свой путь, так и для тех, у кого за плечами уже есть профессиональный опыт.

Расширенная ответственность производителя распространяется не только на производителей, но и на импортеров товаров и упаковки. В соответствии с подпунктом 2 пункта 1 статьи 24.2 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» обязанность по обеспечению утилизации отходов от использования товаров распространяется на импортеров — юридических лиц и индивидуальных предпринимателей, осуществляющих ввоз товаров и упаковки на территорию Российской Федерации.

Ключевое правило: обязанность возникает с момента ввоза товара, а не с момента его реализации.

Это принципиальное отличие от распространенного подхода, при котором РОП связывают с фактом продажи.

Ввоз товара = возникновение обязанности

15 апреля истекает срок отчетности по экосбору. У вас все готово?

Делаем расчет экосбора с учетом правильной классификации кодов (ТН ВЭД/ОКПД2) и финансовых рисков. Быстро и в срок.

заказать отчет от 21 000 р

В рамках действующего регулирования:

- не имеет значения, реализован товар или нет;

- не имеет значения, передан ли товар третьим лицам;

- не имеет значения, используется ли товар внутри компании.

Сам факт ввоза товаров или упаковки на территорию Российской Федерации уже формирует обязанность по РОП.

Ошибка: “для собственных нужд — значит не РОП”

Одна из ключевых ошибок импортеров — считать, что товары, ввезенные для собственных нужд, не подпадают под РОП.

Действующее законодательство не содержит такого исключения.

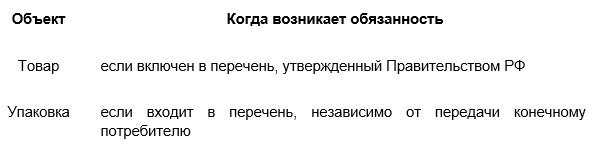

Если товар или упаковка включены в регулируемый перечень, обязанность возникает:

- даже при отсутствии реализации;

- даже при использовании внутри компании;

- даже при отсутствии передачи третьим лицам.

Что именно проверяется: товар и упаковка

В рамках РОП для импортера учитываются два объекта:

Особое внимание уделяется упаковке: она подпадает под РОП даже если не передается конечному потребителю, но участвует в обороте.

Когда импортер не подпадает под РОП

Обязанность не возникает только в строго определенных случаях.

Исключения:

- товар или упаковка отсутствуют в перечне, утвержденном Постановлением Правительства Российской Федерации от 29.12.2023 № 2414;

- товар вывозится за пределы Российской Федерации (при наличии подтверждающих документов);

- товар используется как сырье или комплектующие при производстве продукции, которая также включена в перечень.

Важно: исключения ограничены и прямо установлены законом. Любые иные основания (в том числе “для собственных нужд”) не применяются.

Как понять, есть ли обязанность по РОП

Для импортера ключевой вопрос звучит так:

Ввезен ли товар или упаковка из перечня на территорию Российской Федерации?

Если ответ “да”, то:

- возникает обязанность по утилизации или

- обязанность по уплате экологического сбора

Быстрая проверка для импортера

Чтобы определить, подпадает ли компания под РОП, достаточно пройти короткий чек-лист:

Проверьте:

- осуществляется ли ввоз товаров или упаковки на территорию РФ;

- входят ли они в перечень, утвержденный ПП РФ № 2414;

- отсутствуют ли основания для исключения (экспорт, сырье и т.д.).

Если все условия выполняются, импортер подпадает под требования РОП.

Типичные ошибки импортеров при работе с РОП

Практика показывает, что основные ошибки импортеров связаны не с отсутствием информации о РОП, а с неправильным пониманием момента возникновения обязанности и состава объектов, подпадающих под регулирование.

Ниже приведены наиболее распространенные ошибки, которые приводят к неверному определению обязанности и рискам привлечения к ответственности.

Основные ошибки импортеров

Ошибка 1. Привязка обязанности к факту реализации

Распространенное заблуждение — считать, что обязанность по РОП возникает только после продажи товара.

Обязанность возникает с момента ввоза товара на территорию Российской Федерации, независимо от дальнейшего обращения.

Такой подход приводит к тому, что часть ввезенной продукции не учитывается, а обязательства по утилизации или уплате экологического сбора занижаются.

Ошибка 2. Товар для собственных нужд не учитывается

Еще одно распространенное заблуждение — исключение из РОП товаров, используемых внутри компании.

Законодательство не содержит исключения для товаров “для собственных нужд”.

Если товар или упаковка включены в перечень, обязанность возникает вне зависимости от того, реализуется продукция или используется внутри организации.

Ошибка 3. Упаковка не учитывается

Импортеры часто учитывают только сам товар, не принимая во внимание упаковку.

При этом:

- под РОП подпадает как индивидуальная, так и транспортная упаковка;

- обязанность возникает независимо от того, передается ли упаковка конечному потребителю.

Это приводит к занижению базы для расчета обязательств.

Ошибка 4. Неверная классификация товаров

Ошибки в определении кода ТН ВЭД или ОКПД2 могут привести к неправильному определению, подпадает ли товар под РОП.

Встречаются ситуации, когда:

- код ТН ВЭД формально попадает под перечень;

- но фактическое назначение товара и его классификация требуют уточнения.

Неверная классификация влияет на расчет обязательств и может привести к спорам с контролирующими органами.

Ошибка 5. Неправильное применение исключений

Исключения из РОП ограничены и прямо закреплены законодательством.

Ошибка возникает, когда:

- применяется несуществующее исключение (например, “для собственных нужд”);

- не учитывается необходимость документального подтверждения экспорта;

- неправильно определяется использование товара как сырья.

В результате обязательства не исполняются в полном объеме.

Ошибка 6. Ошибки в отчетности и расчете

Импортер обязан формировать и представлять отчетность в установленных формах.

Типичные проблемы:

- неполный учет товаров и упаковки;

- ошибки в расчетах экологического сбора;

- несвоевременная подача отчетности.

Такие нарушения влекут административную ответственность, установленную Кодексом Российской Федерации об административных правонарушениях:

- статья 8.5.1 часть 1 Кодекса Российской Федерации об административных правонарушениях — непредоставление или несвоевременное предоставление отчетности: штраф для юридических лиц от 70 000 до 150 000 рублей;

- статья 8.5.1 часть 2 Кодекса Российской Федерации об административных правонарушениях — представление недостоверной отчетности, а также нарушение сроков уплаты экологического сбора: штраф для юридических лиц в размере двукратной суммы экологического сбора, но не менее 250 000 рублей;

- статья 8.41.1 Кодекса Российской Федерации об административных правонарушениях — неуплата экологического сбора в установленный срок: штраф для юридических лиц в размере трехкратной суммы экологического сбора, но не менее 500 000 рублей.

Чтобы оценить риски, проверьте:

- учитывается ли весь объем ввезенных товаров, а не только реализованных;

- включена ли в расчет упаковка;

- корректно ли определены коды и перечни;

- применяются ли только законные исключения;

- полно ли сформирована отчетность.

Если хотя бы один пункт вызывает сомнение, обязательства по РОП могут быть определены некорректно.

Что изменилось для импортеров: эксперимент по РОП и реальное положение дел

В текущем регулировании расширенной ответственности производителя для импортеров сложилась ситуация, которая на практике часто приводит к неправильному пониманию своих обязанностей.

С одной стороны, базовые требования РОП продолжают действовать. С другой — их применение в отношении части импортеров временно приостановлено в рамках эксперимента.

Эксперимент по РОП: ключевые даты и нормативная база

Эксперимент по применению механизма РОП установлен:

- Постановлением Правительства Российской Федерации № 750 — перечень товаров и упаковки, участвующих в эксперименте;

- Постановлением Правительства Российской Федерации от 30.12.2025 № 2228 — продление эксперимента до 1 января 2028 года.

Фактически это означает, что для части импортеров действует особый режим исполнения обязанностей.

Что приостановлено до 1 января 2028 года

В соответствии с действующим регулированием:

- нормы по отчетности и уплате экологического сбора для импортеров из стран, не являющихся членами ЕАЭС, формально сохраняются;

- при этом их применение временно приостановлено до 01.01.2028.

Это касается, в частности:

- обязанности подавать отчет о массе до выпуска товара таможней;

- обязанности уведомлять о самостоятельной утилизации;

- обязанности предоставлять обеспечение (банковская гарантия, поручительство);

- обязанности уплачивать экологический сбор на этапе ввоза.

Что продолжает действовать

Несмотря на приостановку части требований, обязательства полностью не отменены.

Ключевое действующее требование:

- ежегодное предоставление отчетности в ЕФГИС УОИТ по формам, установленным для эксперимента.

Это обязательство сохраняется и подлежит исполнению.

Почему возникает ошибка у импортеров

На практике импортеры часто делают неверный вывод:

“Если экосбор не платится, значит РОП не применяется”

Это ошибочно.

Фактически происходит следующее:

- обязанность по РОП сохраняется на уровне закона;

- часть механизмов ее реализации временно изменена;

- контроль за импортом и отчетностью усиливается (в том числе за счет цифровых систем).

Что изменилось в контроле

Система РОП становится более прозрачной за счет:

- использования данных ФТС для контроля ввоза;

- интеграции с системой маркировки “Честный знак”;

- автоматического сопоставления данных по импортерам;

- внедрения проактивного информирования участников с 2026 года.

Это означает, что: уклонение от исполнения обязанностей становится технически сложнее.

Практический вывод для импортера

Текущая модель регулирования требует разделять два уровня:

Что важно учитывать уже сейчас

Импортеру необходимо:

- корректно определить, подпадает ли товар и упаковка под перечень;

- учитывать обязанности по отчетности, даже при отсутствии уплаты сбора;

- отслеживать изменения регулирования до 2028 года;

- готовить систему учета ввоза и упаковки.

Ключевой вывод:

Отсутствие обязанности по уплате экологического сбора в текущий момент не означает отсутствия обязанностей в рамках РОП.

Что делать импортеру, чтобы корректно исполнять требования РОП

С учетом действующего регулирования и особенностей эксперимента ключевая задача импортера — не просто определить наличие обязанности, а выстроить корректную систему учета и исполнения требований РОП.

Практика показывает, что основная сложность возникает не на уровне понимания закона, а на этапе применения: учета ввоза, сопоставления товаров с перечнями и формирования отчетности.

Последовательность действий для импортера

Чтобы минимизировать риски ошибок и санкций, работу с РОП целесообразно выстраивать поэтапно.

1. Определить перечень ввозимой продукции

- установить коды ТН ВЭД ЕАЭС и ОКПД2;

- сопоставить продукцию с перечнем, утвержденным Постановлением Правительства Российской Федерации от 29.12.2023 № 2414;

- определить, подпадает ли под РОП сам товар, упаковка или оба объекта одновременно.

Ошибки на этом этапе приводят к неверному определению обязанности.

2. Учесть упаковку

Необходимо выделить:

- индивидуальную упаковку;

- транспортную упаковку.

Обе категории подлежат учету, если включены в перечень. При этом не имеет значения, передается ли упаковка конечному потребителю.

3. Проверить наличие оснований для исключения

Импортер должен определить, применимы ли законные основания для исключения:

- отсутствие товара в перечне;

- подтвержденный экспорт;

- использование в качестве сырья для продукции из перечня.

Важно: любые иные основания не применяются.

4. Организовать учет ввоза

Необходимо обеспечить:

- учет массы товаров и упаковки;

- раздельный учет по видам продукции;

- сопоставление данных с таможенной документацией.

Это основа для формирования отчетности.

5. Определить модель исполнения РОП

Импортер выбирает один из вариантов:

- самостоятельная утилизация отходов;

- утилизация через договор с организацией, включенной в реестр утилизаторов;

- уплата экологического сбора.

Выбор модели влияет на состав отчетности.

6. Обеспечить корректную отчетность

Даже в условиях эксперимента сохраняется обязанность:

- предоставления отчетности в ЕФГИС УОИТ;

- формирования информации по товарам и упаковке (в том числе формы по Постановлению Правительства РФ № 868);

- отражения данных о массе, утилизации и расчетах.

Контрольная проверка перед отчетностью

Перед подачей отчетности имеет смысл провести внутреннюю проверку.

Проверьте:

- корректно ли определены коды и перечни;

- учтена ли вся упаковка;

- совпадают ли данные учета с таможенными документами;

- правильно ли применены исключения;

- соответствует ли выбранная модель исполнения фактическим действиям.

Если хотя бы один пункт вызывает сомнение, высока вероятность ошибок в отчетности.

К чему приводит отсутствие системного подхода

Ошибки на любом этапе приводят к:

- некорректному определению обязательств;

- доначислению экологического сбора;

- штрафам по статье 8.5.1 и статье 8.41.1 Кодекса Российской Федерации об административных правонарушениях;

- усиленному вниманию со стороны Росприроднадзора.

С учетом цифровизации контроля такие несоответствия выявляются автоматически.

Работа с РОП для импортера — это не разовая задача, а постоянный процесс:

- учета;

- сопоставления с нормативными перечнями;

- формирования отчетности;

- контроля корректности данных.

Именно на этапе системной настройки чаще всего требуется пересмотр подхода, а не точечная корректировка.

Корректное определение обязанности по РОП и формирование отчетности требуют не только знания нормативной базы, но и точной проработки учета товаров и упаковки, а также их сопоставления с действующими перечнями.

Такие задачи решаются в рамках комплексной проверки и настройки системы учета РОП, а также подготовки отчетности с учетом действующих требований.

Если нужно проверить текущую модель учета, оценить риски или корректно выстроить работу по РОП — специалисты нашей компании готовы помочь.

Автор: Татьяна Фролова.

___________________________________________________________

Мы можем провести экоаудит, чтобы определить что реально нужно вашему бизнесу по экологии – записаться на экоаудит…

Отдел продаж: 8-800-200-14-97 (звонок бесплатный)

8-967-988-92-17 WhatsApp.

В Telegram мы отвечаем на вопросы и делимся опытом, подписывайтесь на наш канал - https://t.me/ecologeasy.