ЦБ седьмой раз подряд снижает ставку, но предупреждает о новых рисках

20 марта 2026 года Банк России принял ожидаемое рынком решение: ключевая ставка снижена на 0,5 процентного пункта — до 15% годовых. Это значение последний раз наблюдалось в конце 2023 года. Для граждан и бизнеса это сигнал: период жесткой денежно-кредитной политики постепенно остается в прошлом, но регулятор сохраняет осторожность, указывая на две новые угрозы.

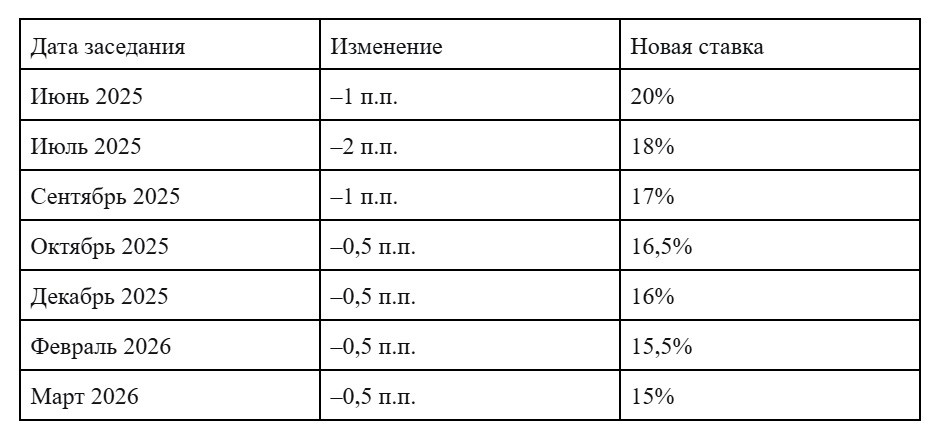

Как мы пришли к 15%: хроника снижения

Снижение ставки стало уже седьмым подряд с момента достижения пика в 21% в первой половине 2025 года. Динамика выглядит так:

На этот раз решение было консенсусным: большинство членов совета директоров высказались за снижение именно на полпункта, хотя были и предложения сохранить ставку или опустить её сразу на 1%.

Почему ЦБ продолжил смягчение

Регулятор опирался на два главных фактора.

- Устойчивое замедление инфляции

- После январского скачка, вызванного повышением НДС и утильсбора, в феврале рост цен замедлился. По состоянию на 16 марта годовая инфляция составила 5,9%. Если убрать разовые факторы, устойчивая инфляция находится в диапазоне 4–5% в годовом выражении. Инфляционные ожидания населения немного выросли, но ЦБ не считает это критичным.

- Охлаждение экономики и рынка труда.

- Рост экономической активности в начале года замедлился, потребительский спрос перестал разгоняться. Предприятия все реже жалуются на дефицит кадров и не планируют столь агрессивно повышать зарплаты, что раньше подстегивало инфляцию.

Два новых риска, которые беспокоят ЦБ

Несмотря на смягчение, регулятор смотрит в будущее с осторожностью. Впервые официально выделены два «значимых фактора неопределенности».

🔻 Внешний риск: ситуация на Ближнем Востоке

Эскалация конфликта между США, Израилем и Ираном создает противоречивые эффекты для России:

- с одной стороны, растут цены на нефть и другие товары российского экспорта;

- с другой — возможны сбои в цепочках поставок, замедление мирового спроса и рост издержек, что может проявиться в российских ценах.

Как отметила Эльвира Набиуллина, итоговый эффект будет зависеть от масштаба и продолжительности геополитической турбулентности. Пока же ослабление рубля, по ее словам, не носит устойчивого характера и не вызывает серьезного беспокойства.

🏛️ Внутренний риск: корректировка бюджетной политики

Минфин сигнализирует о намерении пересмотреть бюджетные параметры: временно отказался от продажи валюты из ФНБ, анонсировал снижение цены отсечения и сокращение незащищенных расходов.

Для ЦБ важно не столько само изменение расходов, сколько структурный дефицит бюджета. Если при сокращении трат доходы падают еще быстрее, дефицит финансируется за счет заимствований — это разгоняет инфляцию и требует более высокой ставки. Если же структурный дефицит не меняется, влияние на ставку будет нейтральным.

Что это значит для обычного заемщика и вкладчика

Для граждан решение ЦБ имеет практические последствия, хотя они проявляются не мгновенно.

Что дальше

Следующее заседание совета директоров ЦБ по ключевой ставке состоится 24 апреля 2026 года. В официальном релизе регулятор сохранил мягкий сигнал: дальнейшее снижение возможно, но будет зависеть от устойчивости замедления инфляции и динамики внешних и внутренних рисков.

Главный вывод для финансово грамотного человека: период высоких ставок подходит к концу, но расслабляться рано. Геополитические и бюджетные риски могут притормозить цикл смягчения, поэтому решения по кредитам и вкладам стоит принимать, ориентируясь на долгосрочную стратегию, а не на сиюминутные колебания.

Что делать вкладчику и заемщику: конкретные шаги

Снижение ключевой ставки до 15% — сигнал к пересмотру личной финансовой стратегии. В ближайшие месяцы ставки по вкладам начнут снижаться, а кредиты — постепенно дешеветь. Чтобы не упустить выгоду и не переплатить, действуйте по следующему плану.

Для вкладчиков: как зафиксировать высокий доход

- Открывайте вклады сейчас, пока ставки не упали.

- Банки реагируют на изменение ключевой ставки с задержкой 1–2 недели. Сейчас еще можно найти предложения с доходностью 16–18% годовых. Чем дольше ждать, тем ниже будут проценты по новым депозитам.

- Выбирайте длинные сроки с фиксацией.

- Если вы уверены, что деньги не понадобятся в ближайший год, открывайте вклад на 1–2 года. Это позволит «заморозить» текущую высокую ставку на весь срок, даже если ЦБ продолжит снижение.

- Используйте вклады с капитализацией.

- При одинаковой номинальной ставке вклад с ежемесячной капитализацией принесет на 0,5–1% больше эффективной доходности. Это актуально, когда вы не планируете снимать проценты.

- Не забывайте про лимит страхового покрытия.

- Если сумма превышает 1,4 млн рублей, разбивайте ее между разными банками. Это защитит сбережения в случае отзыва лицензии.

- Рассмотрите накопительные счета как альтернативу.

- Если вам нужна ликвидность, накопительный счет с процентом на остаток может быть удобнее вклада. Но ставка по таким счетам обычно снижается быстрее, поэтому для долгосрочного накопления лучше подойдет вклад с фиксированной ставкой.

Для заемщиков: как сократить переплату

- Оцените возможность рефинансирования.

- Если у вас есть кредит, взятый под 18–25% годовых, сейчас самое время поискать предложения по рефинансированию. Новые ставки по потребительским кредитам уже опустились до 15–20%. Разница в 3–5 процентных пунктов может сэкономить десятки тысяч рублей.

- При рефинансировании обращайте внимание на:

- отсутствие комиссий за досрочное погашение старого кредита (по закону их быть не должно, но проверьте);

- возможность выбора между сокращением срока и уменьшением ежемесячного платежа;

- реальную полную стоимость кредита (ПСК) в новом договоре.

- Для ипотеки: сравнивайте рыночные и льготные программы.

- Рыночная ипотека вслед за ключевой ставкой тоже будет снижаться. Если вы не подходите под льготные программы (семейная, IT, дальневосточная), следите за предложениями банков — в ближайшие месяцы ставки могут стать более привлекательными.

- Кредитные карты: проверьте условия беспроцентного периода.

- Если у вас есть кредитная карта с переменной ставкой (привязанной к ключевой), ежемесячный платеж может уменьшиться. Но не расслабляйтесь: льготный период (грейс) по-прежнему требует полного погашения долга, иначе проценты начислятся на всю сумму.

- Планируйте новые кредиты с умом.

- Если вы собираетесь брать крупный кредит в ближайшие полгода, имеет смысл немного подождать: ставки могут снизиться еще. Но не откладывайте, если есть срочная потребность — сегодняшние 15% все еще ниже, чем были полгода назад.

Чего стоит избегать

- Не берите кредиты «на всякий случай». Даже при снижении ставок заемные деньги остаются платными. Используйте их только для действительно необходимых целей.

- Не гонитесь за самыми высокими ставками по вкладам, не проверив банк. Сверхвысокие проценты (выше рыночных на 3–4 п.п.) часто предлагают банки с низкой надежностью или в преддверии отзыва лицензии. Убедитесь, что банк входит в систему страхования вкладов.

- Не закрывайте вклады досрочно, если не пришла крайняя необходимость. Потеря процентов может свести на нет всю выгоду от более высокой ставки, которую вы могли бы получить сейчас.

Главная мысль: снижение ключевой ставки открывает окно возможностей. Вкладчикам стоит зафиксировать высокие проценты на длительный срок, а заемщикам — уменьшить стоимость текущих долгов через рефинансирование. Действовать нужно в ближайшие 1–2 месяца, пока банки не адаптировали свои линейки к новому уровню ставки ЦБ.