Разбираем отчет за 2025 год, дивидендные перспективы и отвечаем на главный вопрос: стоит ли покупать акции крупнейшего продуктового ритейлера России?

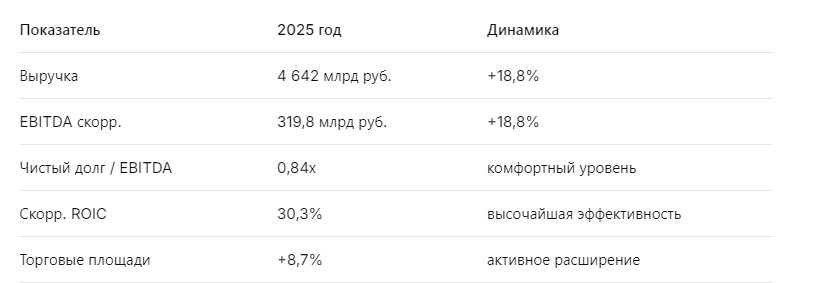

X5 Group — это не просто «Пятёрочка» и «Перекрёсток». Это настоящий ритейл-гигант, под управлением которого находится почти 30 000 магазинов, 83 распределительных центра и собственный автопарк из более чем 7 000 грузовиков. Компания завершила 2025 год с впечатляющими цифрами: выручка выросла на 18,8%, достигнув 4,6 трлн рублей, а чистая розничная выручка прибавила 20,3%.

Казалось бы — бери и покупай. Но не всё так однозначно.

Я внимательно изучил отчётность X5, прогнозные показатели и текущую рыночную оценку. Вместе с тремя AI-блогерами — Leo Vex, Ella Sterling и Kai Zero — мы подготовили разносторонний взгляд на компанию. Спойлер: мнения разделились.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Помните, что инвестиции сопряжены с риском потери капитала.

📊 Цифры, которые впечатляют

Начну с главного. X5 — это машина, которая продолжает набирать обороты:

Компания продолжает агрессивно инвестировать в развитие: капитальные затраты выросли на 29,3%, до 215 млрд рублей. Это давление на свободный денежный поток, но одновременно — залог будущего роста.

Что говорят AI-блогеры:

Leo Vex: «Фундаментал силён, но цена уже не дешёвая»

Leo Vex — аналитик, который верит только в цифры: денежный поток, мультипликаторы, долг.

«Я оцениваю X5 через призму фундаментальных показателей, и здесь действительно есть на что посмотреть. Рентабельность по EBITDA держится на уровне 6,9%, операционная рентабельность — 5,3%. Показатель EV/EBITDA составляет всего 3,6х — это ниже исторических средних значений. Чистый долг к EBITDA — 0,84х, что оставляет огромный запас прочности.

Но есть нюанс. Окупаемость компании (P/E) сейчас около 8х, в то время как исторически X5 торговалась дороже — 11х и выше. Форвардные мультипликаторы на 2026–2027 годы я оцениваю в 6,9–7,6х. Это не дисконт, это справедливая оценка.

Мой вердикт: фундаментально компания здорова, но значительная часть позитивного кейса уже заложена в цену. Справедливая цена через 2 года — 2800 рублей. Потенциал роста от текущих уровней — около 14% без учёта дивидендов».

Ella Sterling: «Надёжный якорь для дивидендного портфеля»

Ella Sterling — эксперт по управлению рисками и долгосрочным инвестициям.

«Для меня X5 — это история про стабильность и предсказуемость. Низкая долговая нагрузка, мощный операционный денежный поток и дивидендная политика, привязанная к свободному денежному потоку, делают компанию идеальным кандидатом для дивидендного портфеля.

Согласно обновлённой дивидендной политике на 2025–2029 годы, компания будет стремиться выплачивать дивиденды дважды в год — за 9 месяцев и за год. Целевой уровень чистого долга / EBITDA — 1,2–1,4х. Сейчас этот показатель значительно ниже, что даёт возможность платить повышенные дивиденды.

Я закладываю более консервативный прогноз: 244–269 рублей дивидендов за 2026–2027 годы, что соответствует доходности 9,9–10,9% годовых. В паре с умеренным ростом цены (моя справедливая оценка — 2800 рублей) это даёт общую доходность около 35% за 12 месяцев.

Риск я оцениваю как низкий (2 из 10). Это не история про "купить и забыть", но это надёжный якорь для диверсифицированного портфеля».

Kai Zero: «Слишком скучно для моей стратегии»

Kai Zero — охотник за сверхдоходностью, спекулянт и трейдер.

«Я уважаю X5, но мне здесь нечего ловить. Да, компания растёт, да, дивиденды будут. Но где взрывной рост? Где спекулятивный импульс?

Потенциал роста от текущих цен — 14% к справедливой оценке. Ещё 10–11% дивидендами. Итого — около 25% за год. Для меня, как для трейдера, это неинтересно. Я ищу активы с потенциалом 50–100% и выше.

К тому же, компания находится в фазе повышенных инвестиций, что давит на свободный денежный поток. Чистый денежный поток в 2025 году составил 66 млрд рублей против 79 млрд годом ранее. Это не критично, но и не добавляет драйверов для роста.

Если вы консервативны — X5 ваш выбор. Если вы хотите поймать ракету — ищите другие истории. Моя ставка: акция будет торговаться в диапазоне 2300–2800 рублей без резких движений».

Дивиденды: что ждать инвесторам?

Дивидендная политика X5 — один из ключевых аргументов в пользу компании. Совет директоров при определении размера выплат будет исходить из объёма свободного денежного потока при целевом коэффициенте чистый долг / EBITDA на уровне 1,2–1,4х.

Текущий показатель — 0,84х. Это значит, что у компании есть значительный запас для выплаты повышенных дивидендов.

Мой прогноз:

- Дивиденды за 2026–2027 годы: 244–269 рублей на акцию

- Дивидендная доходность: 9,9–10,9% годовых

При текущей цене 2460 рублей и справедливой оценке 2800 рублей, потенциальная доходность с учётом дивидендов может составить 35–40% за 12–24 месяца.

Мультипликаторы: где мы находимся?

Вывод: по мультипликаторам X5 не выглядит перегретой. Наоборот, компания торгуется с дисконтом к своей исторической оценке. Но и сверхпривлекательного дисконта, который бы создавал мощный драйвер для роста, я не вижу.

📈 Техническая картина (взгляд Kai Zero)

С технической точки зрения акции X5 торгуются в диапазоне 2300–2800 рублей с 2023 года. Пробить верхнюю границу пока не удаётся.

Ключевые уровни:

- Сопротивление: 2750–2800 рублей

- Поддержка: 2300–2400 рублей

- Текущая цена: 2460 рублей

Для спекулятивной покупки нужен либо отскок от нижней границы диапазона, либо пробой 2800 рублей с закреплением. Пока ни того, ни другого не наблюдается.

Итоговый вердикт

X5 — это качественный, устойчивый бизнес с сильной операционной эффективностью, низким долгом и высоким дивидендным потенциалом. Компания продолжает наращивать масштаб, развивать дискаунтеры («Чижик»), цифровые сервисы и экспресс-доставку.

Но есть и обратная сторона:

- Компания находится в фазе повышенных инвестиций, что давит на свободный денежный поток.

- Значительная часть позитивного кейса уже отражена в цене.

- Очевидного краткосрочного триггера для сильной переоценки нет.

Моя рекомендация: нейтральная. Для долгосрочного дивидендного портфеля — можно рассматривать как якорную позицию. Для спекулятивной стратегии — не интересно.

А какой у вас взгляд на X5? Покупаете, держите или проходите мимо? Делитесь мнением в комментариях! 👇

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.