Вы купили полис «на всякий случай» — и теперь чувствуете себя в безопасности. А через три дня после прилета в Симферополь вас вызвали в больницу с острой интоксикацией. Оказывается, страховка в Крыму без скрытых условий — это не миф, а результат тренированного внимания.

После того как я пересчитал более 80 разных полисов, понял одну вещь: большинство людей платят за страхование, но не за защиту. Они платят за ощущение безопасности, которое быстро разрушается, когда нужно реальное покрытие медицинских расходов в Крыму.

2026 год стал годом, когда страховые компании начали играть на пугающем шрифте, визуальной сложности и «неудобстве» читать договор. Но я уже не плачу. Я разбираюсь.

🔴 ТОП-4 ловушки в договоре, которые вас убьют

✅ Франшиза — тихий убийца выгоды

Франшиза — это сумма, которую вы обязаны заплатить сами, даже если заболели.

Например:

У вас ротавирус. Приём у терапевта — 2500₽.

Франшиза в полисе — 3000₽.

Страховка не платит ничего.

И да, это не теория. Это практика. Многие «дешёвые» полисы имеют франшизу 30% или 5000₽. А потом говорят: "Но ведь мы всё покрываем!" — нет, не покрывают. Пока вы не доплатите.

🔍 Что искать: «Без франшизы» или «0% франшизы». Без этого — риск потерять деньги на первой же болезни.

🌍 Территория «РФ» vs. «Крым» — кто там реально работает?

Ловушка №2: полис, который говорит «все страны Европы» — но не упоминает Крым.

В 2026 году некоторые компании просто исключили Крым из зоны действия. Почему? Потому что в законе не написано, что они обязаны покрывать Крым. А значит — можете лечиться в Севастополе, но ваша страховка будет молчать.

📌 Проверьте:

- Есть ли в разделе «Покрытие территорий» конкретное указание на Крым?

- Ищите слова: «Красная книга, Севастополь, Ялта, Алушта, Евпатория» — если их нет — это провал.

❗️Нельзя полагаться на «общую Россию». Крым — особая зона. И она не всегда входит в стандартную комплектацию.

⏳ Время «охлаждения»: полис куплен, а помогать не будут

Вы купили полис онлайн. Поздравили себя. Забрались в отель. Через день — экстренная операция.

Но! У вас полис не активирован. Он «выходит» только через 3–5 дней.

Не врут. Это нормально. В некоторых полисах есть задержка активации — «период охлаждения».

👉 Проверьте:

- Когда начинается действие полиса?

- Если он действует с момента оплаты — хорошо.

- Если «со второго дня» — вы на 48 часов без защиты.

💉 Лимиты на «хронику» — и все, что было раньше, не считается

У вас была диарея. Уже третий день. Вы думаете: «Опять всплыло старое».

Но страховая скажет: «Это не внезапный случай. Это хроническое заболевание. Мы не платим».

Хроника = несчастный случай.

Именно поэтому многие люди возвращаются домой с долгами, потому что забыли — их болезнь уже существовала до поездки.

🔍 Как проверить:

- В описании покрытия должно быть: «внезапные заболевания, возникшие после начала действия полиса».

- Если не указано — вы рискуете.

✅ Как найти страховку БЕЗ подвоха? Пошагово

1. Проверьте список партнёрских клиник в Крыму

Не принимайте полис только по цене. Проверьте сайт страховой компании:

- Есть ли в Ялте, Симферополе, Севастополе реальные клиники-партнёры?

- Есть ли в списке частные медцентры (например, «Медицина XXI века», «Гиппократ»)?

- Если только государственные — будьте готовы к очередям и отказам.

💡 Совет: найдите в Google «[название компании] + список клиник Крым». Если сайта нет — компания не работает.

2. Выбирайте ассистанс с высоким рейтингом

Ассистанс — это тот, кто поможет вам в экстренной ситуации:

- Найдёт нужного врача;

- Свяжется с госпиталем;

- Подтвердит, что вы в системе.

Проверьте:

- Есть ли у сервиса номер горячей линии?

- Есть ли отзыв на Яндекс.Картах, Google, Отзовике?

- Позвоните тестовым вопросом: «У меня температура 39, где лечить в Симферополе?»

Если ответил сразу — можно доверять. Если молчат час — лучше поискать другую страховку.

3. Обязательно включайте:

- ☀️ Солнечные ожоги — не думайте, что это «мелочь». Ожоги в Крыму — частая проблема. Без этой опции — не покроют лечение.

- 🥾 Активный отдых — если планируете рафтинг, дайвинг, прогулки по скалам — без этого опциона вы не получите компенсацию даже при травме.

- 📱 Помощь на месте — не только финансовая, но и организационная. Например, перевод на русский язык, доставка лекарств.

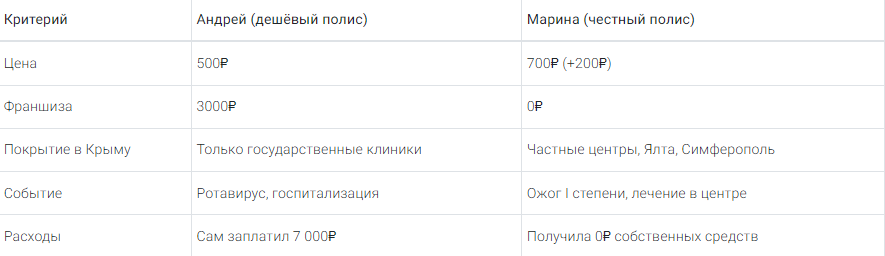

🔄 Пример: Андрей vs. Марина

Итог: Андрей потратил 7 500₽ за «эконом-вариант». Марина — 700₽ за защиту. Она получила помощь бесплатно.

❓ FAQ: вопросы, на которые никто не отвечает

«Правда ли, что алкоголь аннулирует любую страховку?»

Да. Почти всегда. Если вы попали в больницу с отравлением, вызвано алкоголем — все выплаты отменяются. Даже если вы были в состоянии сомнамбулизма. Условия есть — читайте.

«Что делать, если в клинике требуют деньги, хотя есть полис?»

- Немедленно позвоните в службу поддержки страховой.

- Назовите номер полиса и запросите подтверждение покрытия.

- Зафиксируйте звонок — сохраните запись.

- Если отказали — направьте жалобу в Центробанк РФ (через сайт ЦБ).

«Можно ли вернуть деньги за лекарства, купленные в аптеке Ялты?»

Да. Если:

- У вас есть чек;

- Есть рецептурный бланк;

- Лечение — часть лечения в условиях полиса.

Обращайтесь в страховую с фото чека и рецепта. В 2026 году система уже автоматически обрабатывает такие заявления.

🔚 А вы хоть раз читали правила страхования до конца?

Или просто ставите галочку «Согласен», надеясь, что «что-нибудь сработает»?

Этот полис — ваша защита, а не просто PDF в телефоне.

Пишите в комментариях: какие компании вас подвели? Какой полис вы купили — и что не сработало?

Составим совместный черный список страховых, которые не заслуживают доверия.

И помните:

Страховка в Крыму без скрытых условий — это не мечта. Это выбор.

Купить честный полис в Крым 2026 — возможно.

Нужно только знать, на какое слово смотреть.