С 1 апреля 2026 года в России вступил в силу закон, который полностью меняет правила игры на рынке рассрочки. Если раньше покупка частями могла обернуться скрытыми переплатами, многотысячными штрафами и испорченной кредитной историей, то теперь у заёмщиков появляются четкие инструменты защиты. В этой статье разбираем, как именно работали серые схемы, почему длительные рассрочки стали опасны, и даем пошаговую инструкцию, что делать, чтобы не попасть в долговую яму.

Почему рассрочка перестала быть «бесплатной игрой»

До недавнего времени покупка товара в рассрочку была зоной правовой неопределенности. Продавцы могли манипулировать ценой, предлагая скидку за полную оплату и завышая стоимость при покупке частями. Операторы сервисов (BNPL-продукты) не спешили передавать данные о долгах в Бюро кредитных историй (БКИ), создавая у людей иллюзию, что просрочка «никуда не уйдет». На практике же закредитованность росла, а штрафы за просрочку могли в разы превышать стоимость самого товара.

Новый федеральный закон № 283-ФЗ призван закрыть эти лазейки. Он вводит единые правила для всех операторов рассрочки, ограничивает сроки и штрафы, а главное — связывает рынок рассрочки с кредитной системой. Для заёмщика это означает: деньги в долг стали брать сложнее, но риски потерять контроль над финансами — значительно ниже.

Как недобросовестные продавцы маскировали кредит под рассрочку

Схем, которые использовали магазины и операторы, было несколько. Понимание этих механизмов — первый шаг к тому, чтобы не дать себя обмануть.

Двойные ценники и скрытая переплата

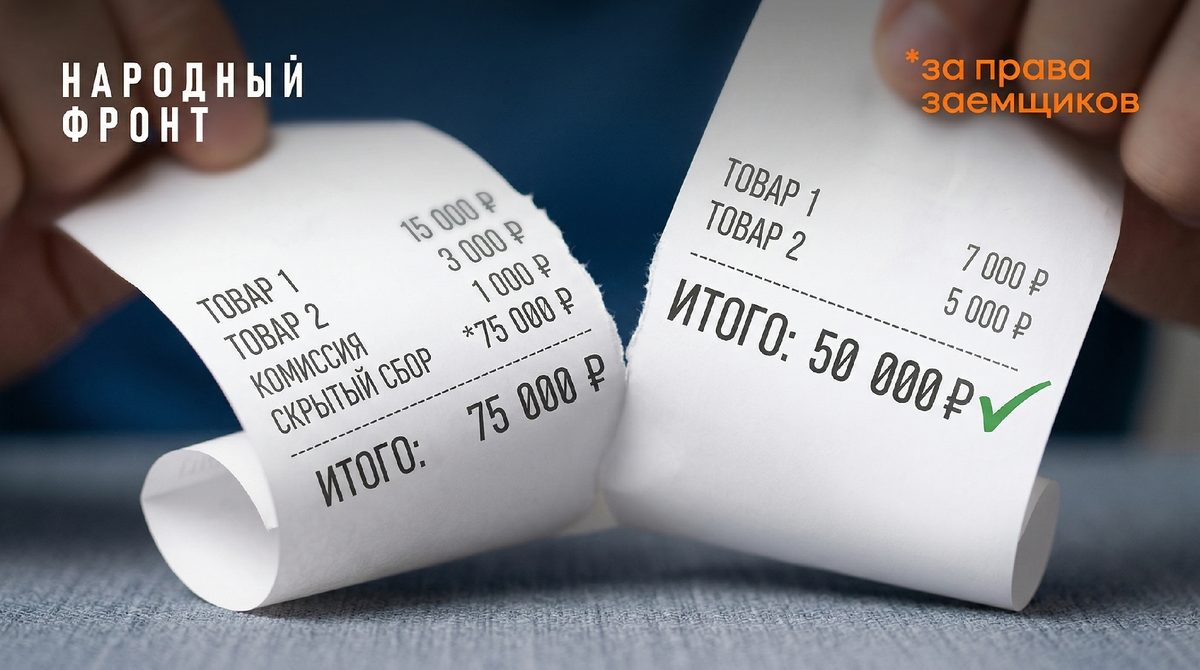

Раньше вас могли заманить в магазин фразой «0% рассрочка». Но на кассе оказывалось, что цена товара при оформлении рассрочки выше, чем если бы вы платили сразу. Формально проценты не начислялись, но фактически вы переплачивали за счет завышенной стоимости товара. С 1 апреля 2026 года такая практика запрещена. Цена товара теперь не зависит от способа оплаты. Если вы видите разницу в ценниках, это прямое нарушение закона.

Ловушка длинных сроков

Многие сервисы предлагали рассрочку на год и более, позиционируя её как «беспроцентную выгоду». Эксперты давно указывали, что это экономическая подмена понятий. По сути, длительная рассрочка — это тот же кредит, но без контроля ЦБ и без учета долговой нагрузки заёмщика. Новый закон ограничивает сроки: с 1 апреля 2026 года максимальный срок беспроцентной рассрочки через оператора — шесть месяцев. А с 1 апреля 2028 года он сократится до четырех месяцев.

Если вам сегодня предлагают рассрочку на год или два, знайте: это уже не рассрочка по новому закону, а потребительский кредит. На него распространяются все нормы кредитного законодательства, и информация о нём обязательно попадет в вашу кредитную историю.

Нелегальные штрафы и комиссии

Еще одна популярная схема — драконовские штрафы за просрочку. Бывали случаи, когда за задержку платежа покупатель должен был выплатить сумму, равную полной стоимости товара. Теперь закон устанавливает предел: размер неустойки не может превышать 20% годовых от суммы просроченной задолженности. Кроме того, операторам запрещено взимать комиссию за предоставление рассрочки или за внесение платежей. Любые комиссии по договору рассрочки теперь незаконны.

Что делать, если вы уже взяли рассрочку или только планируете

Независимо от того, оформляли ли вы рассрочку до 1 апреля или собираетесь сделать это сейчас, у вас есть четкий план действий.

Проверьте, кто ваш кредитор.

Закон регулирует только специализированных операторов сервисов рассрочки. Если магазин сам продает вам товар частями без привлечения третьих лиц, эти отношения регулируются обычным законом «О защите прав потребителей». Внимательно читайте договор: если в нем фигурирует третья сторона (оператор), применяются новые правила. Если нет — магазин сам отвечает за условия. В любом случае, требование о равной цене и запрете комиссий — это ваше право.

Узнайте, попадает ли ваш долг в кредитную историю.

Согласно новым правилам, оператор обязан передавать данные в БКИ, если сумма вашей задолженности превышает 50 тысяч рублей. Причем все рассрочки у одного оператора суммируются. Если вы взяли товар на 40 тысяч, а до этого у вас уже был долг 30 тысяч по другой рассрочке, общая сумма составит 70 тысяч. Данные о вас передадут. Это важно: даже если вы платите вовремя, высокая сумма рассрочки теперь будет влиять на ваш кредитный рейтинг и возможность получить крупный кредит в банке.

Боритесь с незаконными штрафами.

Если вы оформили рассрочку до 1 апреля и столкнулись с огромными пенями, не спешите платить. Закон не имеет обратной силы, то есть условия вашего договора формально не меняются. Однако у вас есть право обратиться в суд с требованием о снижении неустойки по статье 333 Гражданского кодекса РФ, если штраф явно несоразмерен последствиям нарушения. Наша практика показывает, что суды встают на сторону граждан в таких спорах.

Откажитесь от навязанных услуг.

Закон запрещает операторам взимать плату за дополнительные услуги, прописанные в договоре рассрочки. Но помните: если вы подписали отдельный договор (например, страховки), платить за него придется. Юридически они не связаны с рассрочкой. Ваша задача — внимательно разделять эти документы и не подписывать лишнего, если вы не планировали тратить деньги на страховку.

Мы видим тревожную тенденцию: рассрочка становится «прозрачной», но не для всех

Наш опыт показывает, что главная опасность нового закона кроется в его исключениях. Продавцы уже ищут способы обойти правила. Самый очевидный путь — переход на прямые договоры с покупателем без участия оператора. Формально это не рассрочка в понимании нового закона, а просто договор купли-продажи с отсрочкой платежа.

Что это значит для заёмщика? Магазин получает право не передавать данные в БКИ, может сам устанавливать любые штрафы и не соблюдать ограничение по срокам. Поэтому, если вам предлагают «рассрочку от магазина», а не от оператора из реестра ЦБ, вы попадаете в серую зону. В такой ситуации ваша единственная защита — общие нормы Гражданского кодекса и закона о защите прав потребителей.

К нам регулярно обращаются люди, которые столкнулись с тем, что после оформления длительной рассрочки им пришлось платить фактически двойную цену из-за комиссий или штрафов. Теперь, когда рынок делится на «прозрачных» операторов и «свободных» продавцов, задача заёмщика — четко понимать, с кем он подписывает договор и какие риски берет на себя.

Итог: контроль — лучшая защита

Новый закон — это серьезный шаг к очищению рынка. Он убирает самые опасные схемы: двойные цены, бесконечные комиссии и грабительские штрафы. Но он же требует от вас большей ответственности. Теперь рассрочка на сумму более 50 тысяч рублей — это кредитное событие, которое влияет на вашу историю. Длительные рассрочки становятся полноценными кредитами.

Подписывайся! Здесь мы даем инструкции, как вернуть свои деньги и защитить права.

#ЗаПраваЗаемщиков #НародныйФронт