Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2025 г.

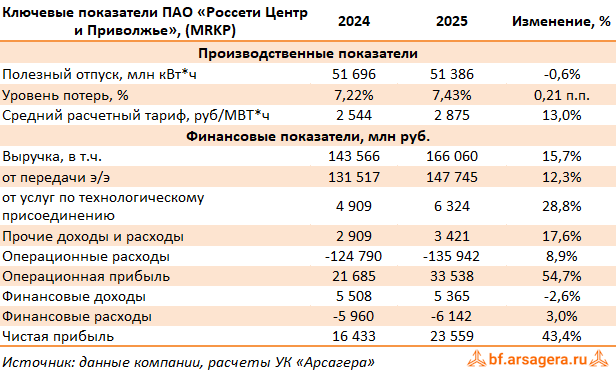

Совокупная выручка компании выросла на 15,7% до 166,1 млрд руб. Доходы от передачи электроэнергии увеличились на 12,3%, составив 147,7 млрд руб. Это произошло на фоне увеличения среднего расчетного тарифа на 13,0%, частично компенсированного снижением полезного отпуска на 0,6%. Уровень потерь электроэнергии вырос на 0,21 п.п. и составил 7,43%.

Выручка от технологического присоединения выросла на 28,8% и составила 6,3 млрд руб. Величина прочих нетто доходов увеличилась на 17,6%, составив 3,4 млрд руб., на фоне увеличения доходов от выбытия основных средств по операциям реализации.

Операционные расходы компании увеличились на 8,9% и составили 135,9 млрд руб. Причинами роста стало увеличение расходов на персонал до 29,7 млрд руб. (+15,8%), а также на услуги по передаче электроэнергии на 12,7% до 48,3 млрд руб.

В итоге операционная прибыль прибавила 54,7%, составив 33,5 млрд руб.

Финансовые доходы компании незначительно снизились до 5,4 млрд руб. в основном по причине сокращения процентной ставки. Финансовые расходы увеличились на 3,0%, составив 6,1 млрд руб. на фоне несколько более высокого среднегодового значения заемных средств.

В итоге чистая прибыль компании выросла на 43,4% до 23,6 млрд руб.

По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз по прибыли в текущем году и в последующие годы на фоне корректировки размера операционных расходов. В итоге потенциальная доходность акций компании незначительно возросла.

В настоящий момент акции Россетей Центра и Приволжья торгуются с P/BV 2026 порядка 0,5 и продолжают входить в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.