Рефинансирование кредита — это возможность снизить долговую нагрузку за счет нового займа на более выгодных условиях. Обычно его используют, чтобы уменьшить ежемесячный платеж, объединить несколько обязательств или изменить срок погашения. На практике многие заемщики сталкиваются с неприятной ситуацией: банки отказывают в рефинансировании, даже если человек исправно платил по кредиту.

Разберемся, почему банки отказывают в рефинансировании кредитов, какие факторы влияют на решение финансовой организации и как повысить вероятность одобрения заявки.

Основные причины отказа в рефинансировании

Банки тщательно оценивают финансовое положение заемщика перед принятием решения о рефинансировании. Даже при наличии действующего кредита и регулярных платежей организация может отказать, если обнаружит повышенные риски. Чаще всего причины связаны с кредитной историей, уровнем дохода или общей долговой нагрузкой клиента.

Низкий кредитный рейтинг заемщика

Первое, на что обращает внимание банк — это кредитная история. В ней отражаются все ранее оформленные займы, просрочки и дисциплина платежей.

Если в прошлом были задержки платежей или текущие обязательства обслуживаются с нарушениями, банк отказывает в рефинансировании кредита. Для финансовой организации это сигнал повышенного риска.

Даже одна просрочка может снизить вероятность одобрения. Чем их больше, тем выше шанс отказа.

Поэтому заемщики нередко удивляются: они подают заявку, но им в рефинансировании кредита отказывают, хотя доход позволяет обслуживать новый займ.

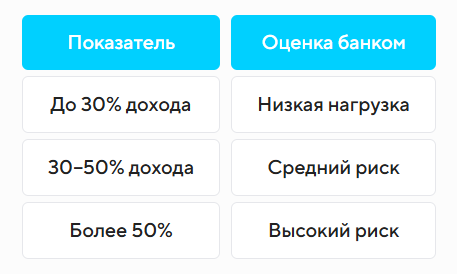

Слишком высокая долговая нагрузка

Банк обязательно рассчитывает соотношение доходов и обязательств. Этот показатель показывает, какую долю заработка человек тратит на погашение кредитов.

Если платежи уже занимают значительную часть дохода, финансовая организация может счесть новый договор рискованным — именно поэтому может быть отказ в рефинансировании, несмотря на положительную кредитную историю.

Чаще всего банки ориентируются на следующие показатели:

Если нагрузка превышает допустимые значения, банки отказывают в рефинансировании, чтобы избежать возможных просрочек.

Нестабильный или неподтвержденный доход

Финансовые организации предпочитают заемщиков с официальным доходом. При отсутствии подтверждающих документов или частой смене работы вероятность одобрения снижается.

Почему отказывают в рефинансировании, даже если клиент исправно платит по кредиту? В подобных случаях причина обычно одна: банк не может быть уверен в стабильности будущих платежей.

Слишком новый или почти погашенный кредит

Не каждый займ можно рефинансировать в любое время. Банки устанавливают ограничения:

- кредит должен действовать определенный срок;

- по нему должно быть совершено несколько платежей;

- до полного погашения должно оставаться достаточно времени.

Если эти условия не соблюдены, в рефинансировании кредита отказывают независимо от платежной дисциплины клиента.

Ошибки в заявке или документах

Иногда причиной отказа становятся технические ошибки:

- неверно указанные доходы;

- неточные данные о месте работы;

- несоответствия в документах.

Если отказывают в рефинансировании, что делать — этот вопрос волнует многих заемщиков. Чаще всего оптимальным решением становится повторная подача заявки, но уже с корректными сведениями.

Когда банк может отклонить заявку без объяснений

Следует понимать, что финансовые организации не обязаны раскрывать причину отказа. Поэтому иногда клиент получает решение без пояснений и пытается самостоятельно понять, почему банки отказывают в рефинансировании кредитов.

Среди возможных скрытых факторов:

- высокая кредитная активность;

- недавние заявки на займы;

- подозрительные финансовые операции;

- ошибки в кредитной истории.

Как повысить вероятность одобрения

Чтобы избежать отказа, стоит заранее подготовиться к подаче заявки.

Улучшить кредитную историю

Перед обращением в банк рекомендуется:

- закрыть просрочки;

- уменьшить задолженность по кредитным картам;

- не оформлять новые займы.

Это повышает доверие финансовых организаций.

Снизить долговую нагрузку

Иногда достаточно частично погасить текущие кредиты. После уменьшения платежей вероятность одобрения значительно возрастает.

Подготовить полный пакет документов

Банк охотнее принимает решения, когда доход подтвержден официально. Обычно требуют:

- справку о доходах;

- копию трудовой книжки;

- кредитные договоры по действующим займам.

Чем прозрачнее финансовое положение заемщика, тем меньше вероятность отказа.

Обратиться за профессиональной помощью

В сложных ситуациях самостоятельная подача заявок может только ухудшить положение. Каждое новое обращение фиксируется в кредитной истории.

Поэтому при повторных отказах разумно обратиться к специалистам, которые:

- проведут анализ кредитной истории;

- подберут подходящую программу;

- помогут подготовить документы.

Что делать, если уже получили отказ

Если отказали в рефинансировании, не стоит сразу подавать десятки заявок в разные банки. Это может только ухудшить кредитный рейтинг.

Лучше действовать последовательно:

- Получить кредитный отчет.

- Проверить наличие ошибок.

- Снизить долговую нагрузку.

- Подать заявку повторно через несколько месяцев.

Такой подход позволяет повысить вероятность положительного решения.

Заключение

Отказ банка — распространенная ситуация, с которой сталкиваются многие заемщики. Причины могут быть разными: высокая долговая нагрузка, ошибки в документах или нестабильный доход. Понимание того, почему отказывают в рефинансировании, позволяет заранее подготовиться и увеличить шансы на одобрение.

Если вам уже банк отказывает в рефинансировании кредита или вы хотите получить более выгодные условия по текущему займу, специалисты нашей компании "АКБ Финанс" помогут подобрать решение. Мы оказываем услуги по кредитованию, рефинансированию, а также сопровождаем сделки по выкупу жилья. Обращайтесь за консультацией — профессиональная поддержка часто позволяет получить одобрение даже в сложных ситуациях.