Золото упало на территорию медвежьего рынка, потеряв годовую прибыль, в то время как спотовые ETF на Биткойн в США продолжают привлекать средства. Спотовое золото 23 марта торговалось около $4388 за унцию, что на 22% ниже максимума 29 января. Пост о том, почему инвесторы отворачиваются от золота и продолжают покупать Биткойн, впервые появился на CryptoSlate. — cryptoslate.com

Золото опустилось на территорию медвежьего рынка, потеряв все свои достижения за год, в то время как американские спотовые биржевые фонды (ETF) на Биткойн продолжали привлекать новые средства, направляя эти два актива по резко расходящимся траекториям.

По данным goldprice.org, спотовое золото 23 марта торговалось около 4388 долларов за унцию, что примерно на 22% ниже рекордного уровня 5594,82 доллара, зафиксированного 29 января. Снижение ускорилось после начала последнего конфликта на Ближнем Востоке 28 февраля. С тех пор золото упало примерно на 17%, сведя на нет рост, который вывел его выше в первые недели 2026 года.

В то же время институциональные деньги продолжали поступать на рынок спотовых Биткойн-ETF в США. Данные Farside Investors показывают, что за четыре календарные недели, закончившиеся 20 марта, фонды привлекли около 2,42 миллиарда долларов чистого притока.

Это расхождение привлекло внимание на рынках макроэкономики и цифровых активов, поскольку золото и Биткойн часто обсуждаются в схожих терминах в периоды, определяемые опасениями по поводу инфляции, размывания валюты и геополитической напряженности.

Однако за последний месяц инвесторы отнеслись к ним очень по-разному. Золото столкнулось с давлением ликвидации на фоне роста спроса на наличные и сохранения высоких ожиданий по ставкам. Биткойн, благодаря структуре ETF, продолжал привлекать ассигнования через брокерские и консультационные каналы.

Этот сдвиг также примечателен тем, что золото вступало в 2026 год с сильным импульсом. Его отступление теперь соответствует широко используемому рыночному определению медвежьего рынка: снижение на 20% и более от недавнего пика. Биткойн, напротив, удерживался достаточно хорошо, чтобы сохранять интерес покупателей ETF на протяжении того же периода волатильности.

Золото отдает ранние внутригодовые прибыли на фоне сохранения высоких ставок и роста спроса инвесторов на наличные

Снижение цен на золото происходило на фоне макроэкономической картины, которая стала менее благоприятной для активов, как правило, выигрывающих от снижения доходности и ослабления доллара.

Федеральная резервная система сохранила процентные ставки без изменений в марте и спрогнозировала базовую ставку на уровне 3,4% к концу 2026 года, при этом базовая инфляция расходов на личное потребление осталась на уровне 2,7%. Эта комбинация укрепила мнение о том, что политика может оставаться ограничительной дольше, чем инвесторы ожидали в начале этого года.

Для драгоценного металла эффект прям. Более высокие ставки увеличивают альтернативные издержки удержания актива, не приносящего дохода. Укрепление доллара создает дополнительное давление, делая золото более дорогим для покупателей, использующих другие валюты.

Эти силы усилились, поскольку инвесторы также искали наличные и ликвидность после шока на Ближнем Востоке, который вынудил переоценить ожидания относительно роста, инфляции и энергоресурсов.

Данные о потоках средств быстро зафиксировали этот сдвиг. Данные LSEG Lipper показали, что глобальные фонды золота и драгоценных металлов зафиксировали чистый отток в размере около 5,19 миллиарда долларов за неделю, закончившуюся 18 марта, что стало крупнейшим еженедельным изъятием средств как минимум с августа 2018 года. За ту же неделю фонды денежного рынка привлекли 32,57 миллиарда долларов.

Эта ротация предполагает, что инвесторы перешли к ликвидности и отказались от позиций, которые выигрывали от раннего хеджирования инфляции и геополитических рисков.

Снижение цен на золото, таким образом, вписывается в более широкую корректировку портфеля, в которой сохранение гибкости стало более важным по мере того, как рынки переоценивали вероятный путь монетарной политики и цен на сырьевые товары.

Распродажа произошла и после периода, когда долгосрочная поддержка золота выглядела прочной. Спрос со стороны центральных банков помог поддержать рынок драгоценного металла в течение 2025 года, и резервная функция оставалась незыблемой в начале 2026 года.

Недавнее падение показывает, насколько сильно краткосрочные макроусловия могут подавить эту структурную поддержку в течение нескольких недель.

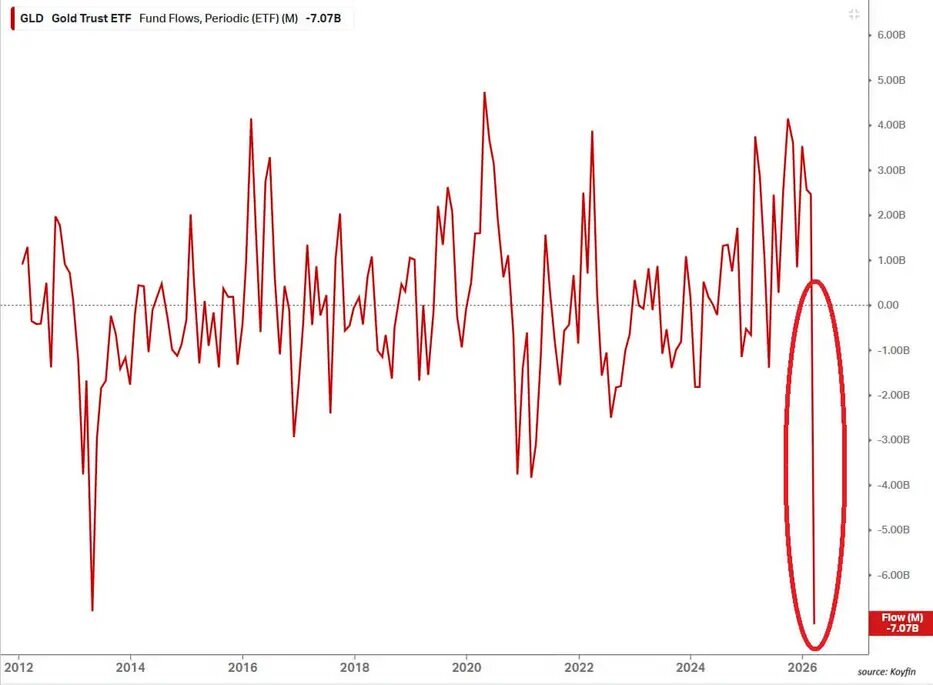

Дополнительные данные по фондам указывают в том же направлении. Крупнейший американский ETF, обеспеченный золотом, SPDR Gold Shares (GLD), зафиксировал отток в размере 7,07 миллиарда долларов в марте, согласно рыночным данным.

Это превысило предыдущий месячный рекорд изъятия в 6,8 миллиарда долларов, зафиксированный в апреле 2013 года. Темпы погашения отразили скорость разворота позиций инвесторов после роста цен на золото в начале года.

По стандарту, используемому на финансовых рынках, падение на 22% от январского максимума означает четкий переход на территорию медвежьего рынка.

Таким образом, падение золота представляет собой нечто большее, чем обычная коррекция после ралли. Это сигнализирует о широком отходе от сделки, которая поддерживалась накоплением резервов, геополитическим хеджированием и опасениями по поводу устойчивости инфляции.

Фонды Биткойна продлевают самую сильную серию притоков в 2026 году

В то время как золото теряло позиции, спотовые биржевые фонды Биткойна в США зафиксировали самую сильную серию притоков в этом году.

Данные Farside показывают, что 12 американских спотовых фондов Биткойна зафиксировали четыре недели подряд чистого притока, при этом за этот период было добавлено более 2 миллиардов долларов. Это самый длинный отрезок в 2026 году и самый сильный с августа и сентября 2025 года, когда фонды поглотили более 3,8 миллиарда долларов.

Данные CoinShares показывают аналогичную тенденцию в мире. Фирма сообщила, что продукты, обеспеченные Биткойном, привлекли 1,5 миллиарда долларов притока с начала этого месяца.

Эти притоки произошли в период, включавший военные риски, меняющиеся ожидания по процентным ставкам в США и возобновившуюся волатильность на сырьевых рынках. Даже на этом фоне институциональные инвесторы продолжали использовать обертку ETF для добавления или сохранения экспозиции на Биткойн, в то время как золотые фонды испытывали крупные изъятия.

На прошлой неделе Bitwise сообщила, что Биткойн и другие основные криптоактивы превзошли по доходности акции США и золото с начала марта.

Управляющий активами отметил, что этот сдвиг может указывать на ранние стадии ротации, но также предостерег, что недавняя динамика цен может отражать временную волатильность или изолированные события ликвидности. Bitwise добавила, что золото исторически опережало Биткойн на четыре-семь месяцев.

State Street Global Advisors очертила разрыв в волатильности в своем мартовском мониторинге золота. За скользящий 10-летний период 30-дневная волатильность Биткойна в среднем составляла около 52,0, по сравнению с 13,6 для золота.

Согласно отчету, с января 2016 года по февраль 2026 года Биткойн зафиксировал 30 месяцев с потерями более 8%, в то время как золото — один такой месяц.

Эти цифры показывают тип экспозиции, которую инвесторы принимали через ETF на Биткойн. Покупатели соглашались на более широкие колебания и более глубокие просадки в обмен на доступ к активу, который некоторые инвесторы рассматривают как хедж против размывания фиатных денег и политических рисков.

Данные CryptoQuant также показывают, насколько разошлись два актива. Фирма сообщила, что корреляция Биткойн/золото упала до минус 0,88, что является самым низким показателем с ноября 2022 года, указывая на то, что два актива двигались в противоположных направлениях с необычайной силой за измеряемый период.

Нефть и ставки могут определить следующую фазу

Долгосрочная поддержка золота не исчезла, даже после мартовской распродажи, и это отчасти делает текущий раскол между золотом и Биткойном объектом более пристального внимания.

Всемирный совет по золоту сообщил, что общий спрос на золото, включая внебиржевые операции, превысил 5000 метрических тонн впервые в 2025 году. В прошлом году холдинги золотых ETF выросли на 801 тонну, а центральные банки купили 863 тонны. Только в феврале 2026 года обеспеченные физическим золотом ETF привлекли 5,3 миллиарда долларов по всему миру.

Эти цифры показывают, что спрос со стороны официального сектора и долгосрочные инвестиционные потребности оставались сильными в начале этого квартала.

Таким образом, текущая просадка заставляет инвесторов балансировать между двумя силами: краткосрочным макроэкономическим давлением со стороны ставок, силы доллара и спроса на ликвидность, и структурным спросом на резервы, который сохранялся весь прошлый год и в начале 2026 года.

Цены на нефть могут сыграть центральную роль в том, как будет развиваться этот баланс. Несколько банков повысили свои прогнозы по Brent на 2026 год после последнего шока на Ближнем Востоке. Bank of America поднял свой прогноз до 77,50 доллара за баррель, а Standard Chartered — до 85,50 доллара. Bank of America также обозначил потенциал роста до 130 долларов в случае затяжного сбоя поставок.

Более высокие цены на нефть подпитают инфляционные ожидания и могут заставить Федеральную резервную систему дольше сохранять осторожность. Это повлияет на золото и Биткойн по разным каналам.

Золото продолжит испытывать давление со стороны высоких реальных доходностей и укрепления доллара, если политика останется ограничительной. Биткойн будет более тесно связан с условиями ликвидности, аппетитом институциональных инвесторов к риску и готовностью покупателей ETF продолжать наращивать экспозицию через регулируемые продукты.

На данный момент самым четким рыночным сигналом является сам раскол. Золото, долгое время считавшееся традиционным активом-убежищем в периоды стресса, вошло в медвежий рынок после падения более чем на 20% от январского максимума. Биткойн, актив, более тесно ассоциируемый с более сильными колебаниями цен, продолжал привлекать притоки в ETF в течение того же периода.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo