Спойлер: мы чуть не остались и без дома, и с гигантскими процентами. Всё из-за одного пункта в договоре.

Два года назад мы с мужем решились на ипотеку. Семья, двое детей, старая «двушка» в хрущевке — захотелось простора. А тут как раз льготная программа на ИЖС (индивидуальное жилищное строительство) под 3% годовых. Мечта, а не условия.

Нашли подрядчика, заключили договор, банк одобрил. Строительство началось бодро: фундамент, стены, крыша… А потом подрядчик начал тянуть. Сначала «материалы задерживаются», потом «рабочие заболели», потом вообще перестал выходить на связь. А сроки по договору с банком поджимали.

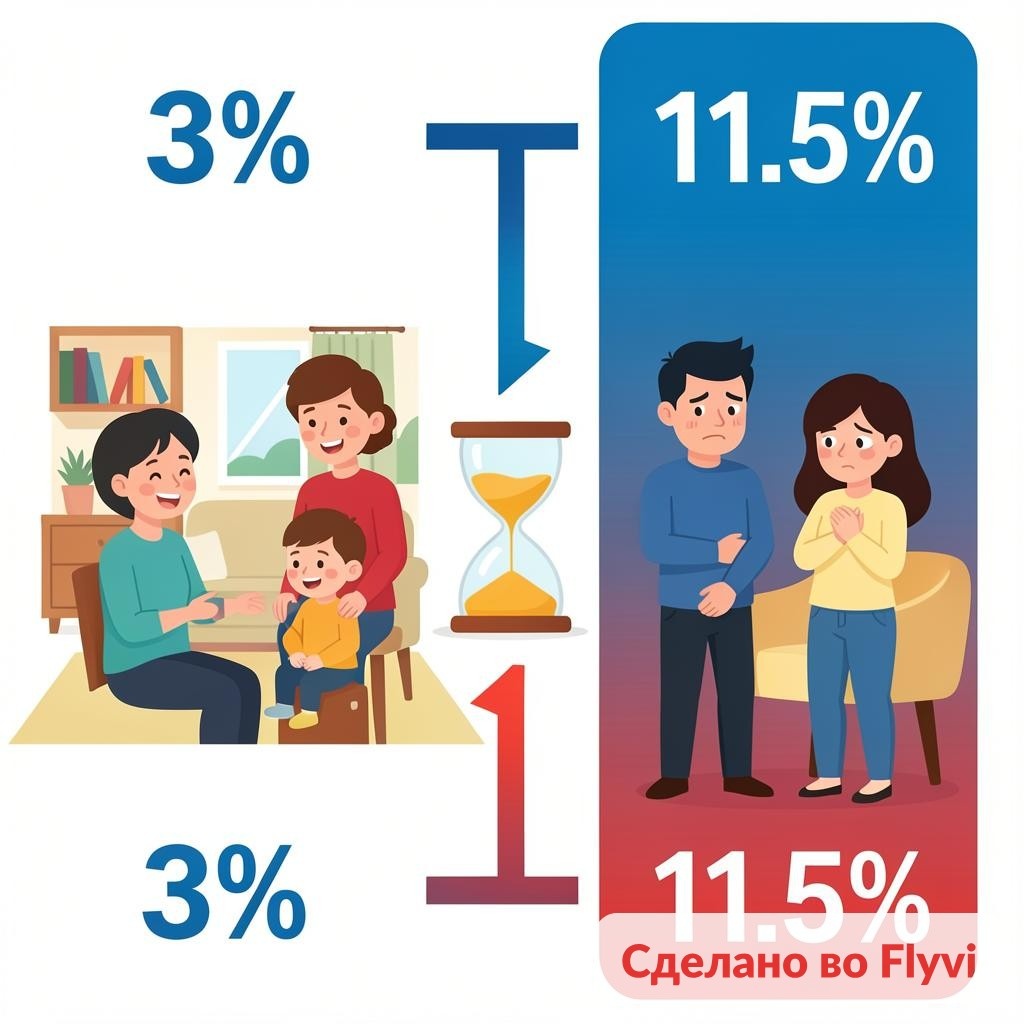

И тут прилетело письмо от банка: «В связи с отсутствием подписанного акта выполненных работ в установленный срок, льготная ставка аннулируется. Новая ставка — 11,5% годовых».

Я чуть чашкой с кофе не подавилась. Как так? Дом не достроен, денег на другого подрядчика нет, а теперь еще и платеж вырос в три раза. Знакомая ситуация? Недавно такая история прогремела на всю страну — семья из Оренбургской области попала точно в такую же ловушку .

Только тогда я поняла: ипотека — это не просто «взял деньги и стройся». Это лабиринт с ловушками, о которых банки молчат. Теперь, когда страсти улеглись (дом мы всё-таки достроили, но с большими потерями), я хочу рассказать вам, на что обращать внимание, чтобы не оказаться на моем месте.

Ловушка №1. «Акты выполненных работ» и невидимый счетчик

В нашей льготной ипотеке был один пункт, который мы с мужем прочитали, но не поняли всей глубины. Звучал он примерно так: «Заемщик обязан в течение 12 месяцев с даты заключения договора предоставить в банк акт выполненных работ по строительству дома».

Мы тогда подумали: «Ну, за год мы точно построимся». И подрядчик обещал. Но он не построил. А в договоре не было ни слова о том, что будет, если акт не подписан вовремя. Оказалось, есть — в приложениях и общих условиях кредитования, которые выдаются мелким шрифтом на 50 страниц.

И там черным по белому: «В случае непредоставления акта в срок, льготная ставка заменяется на рыночную». А рыночная в тот момент была 11–12%. Это и случилось.

Что делать?

Если вы только планируете ипотеку на ИЖС, обязательно уточните в банке:

- Какой срок на строительство (обычно 12–24 месяца)

- Что именно считается подтверждением (акт выполненных работ, выписка из Росреестра о регистрации дома?)

- Есть ли возможность продления срока и на каких условиях

- Что происходит, если срок пропущен

И главное — читайте не только яркий буклет с программой, но и все приложения к договору. Особенно раздел «Ответственность сторон». Там обычно прячут сюрпризы.

Ловушка №2. Эскроу-счета для ИЖС — это не просто «новые правила»

Когда мы брали ипотеку, эскроу-счета для ИЖС только вводились. Подрядчик объяснил, что это «сложно и долго», и мы согласились на старую схему: деньги пошли напрямую подрядчику. И он их просто потратил, не построив вовремя.

Сейчас (с 2025 года) механизм ужесточили. По новым правилам, деньги по ипотеке на ИЖС должны идти на эскроу-счет, а подрядчик получает их только после завершения строительства и регистрации дома . Это страховка от таких ситуаций, как у нас.

Но! Многие банки и застройщики до сих пор предлагают «старые» варианты, ссылаясь на то, что «можно и без эскроу, быстрее». Не ведитесь. Если вам предлагают ипотеку на ИЖС без эскроу-счета — это красный флаг.

Что делать:

- Уточните, открывается ли эскроу-счет

- Если нет — спросите, почему. Если банк или подрядчик упирают на «скорость», бегите. Скорость обернется годами судов

- Проверьте, что в договоре с подрядчиком прописаны этапы и сроки, а оплата привязана к актам, которые подписываете лично вы

Ловушка №3. Не забили на сбор документов — и правильно

Когда стройка встала, мы растерялись. В банк позвонили, там сказали: «Ждем акт». А акта нет. Начали читать договор и нашли, что можно принести выписку из Росреестра о регистрации права собственности на недостроенный объект. Но мы не знали, что это вообще можно оформить.

Пришлось нанимать юриста, который за полгода через суд признал за нами право на объект незавершенного строительства. Это остановило рост процентов, но нервы потрепало знатно.

Важный вывод: если вы понимаете, что сроки поджимают, а подрядчик буксует, не ждите. Идите в банк и просите варианты: пересмотр сроков, частичное погашение, предоставление альтернативных документов. Чем раньше начнете действовать, тем больше шансов сохранить льготную ставку.

Что делать, если ставку уже повысили? Алгоритм по шагам

Допустим, вы уже в моей ситуации. Пришло письмо: «Ставка увеличена». Руки опускаются, но есть план.

Шаг 1. Спокойствие и документы

Соберите все договоры: кредитный, с подрядчиком, все акты, переписку, чеки. Сделайте копии.

Шаг 2. Письменная претензия в банк

Не звоните, пишите. В отделении возьмите два экземпляра заявления с просьбой восстановить льготную ставку и объяснить причину повышения. Один экземпляр оставьте себе с отметкой о принятии.

Шаг 3. Жалоба в Центробанк

Если банк не реагирует или отвечает отказом, идите на сайт ЦБ РФ, раздел «Интернет-приемная». Напишите подробно: номер договора, суть проблемы, приложите сканы. ЦБ — надзирающий орган, банки его боятся. Часто после обращения в ЦБ вопрос решается за пару недель.

Шаг 4. Суд

Если и это не помогло — в суд. Здесь нужен юрист, специализирующийся на ипотечных спорах. Практика показывает: суды часто встают на сторону заемщиков, если банк не уведомил о последствиях пропуска срока должным образом или если просрочка была не по вине заемщика . В нашем случае мы до суда не дошли — после обращения в ЦБ банк пошел навстречу.

Чек-лист для тех, кто только планирует ипотеку

Чтобы не попасть в такую же историю, проверьте свой договор по этим 5 пунктам:

- Срок строительства — прописан четко? Есть ли возможность продления?

- Подтверждение завершения — акт или выписка из ЕГРН? Что именно нужно и в какие сроки?

- Ответственность — что будет, если срок пропущен? Ищите фразы «повышение процентной ставки», «прекращение льготного периода».

- Эскроу-счет — используется ли? Если нет, то почему и как защищены ваши деньги?

- Подрядчик — есть ли у него допуск к таким работам, положительные отзывы, прозрачный договор с этапами и сроками?

Мой итог: ипотека — это не зло, но и не подружка

Мы достроили дом. С горем пополам, с дополнительными кредитами на завершение, с юристами и выгоревшими нервами. Но достроили. А льготную ставку удалось вернуть после жалобы в ЦБ. Теперь я знаю, что ипотека — это не просто «оформил и забыл». Это постоянный контроль, особенно если речь о строительстве.

Я не хочу вас пугать. Хочу вооружить. Потому что знаю: многие мои подруги сейчас тоже смотрят в сторону льготной ипотеки. И я очень не хочу, чтобы они прошли через то же самое.

Возьмите этот чек-лист, покажите мужу, проверьте свои договоры. И если найдете что-то подозрительное — не тяните, идите в банк с вопросами. Лучше переспорить сейчас, чем потом платить 11,5% вместо 3%.

А у вас был опыт с ипотекой? Попадали в такие ловушки? Или, может, сейчас как раз выбираете программу? Делитесь в комментариях — вместе разберемся 👇