Весной пошла волна рекомендаций в моей ленте на тему "как начать инвестировать". Многие советы рассчитаны на совсем новичков, у которых нет привычки откладывать часть средств. Критиковать эти советы я не буду, потому что с некоторых из них начинала сама. Лучше расскажу о своём опыте.

Я пробую создать капитал в три этапа:

- Малая финансовая подушка. Я сюда отношу наличные деньги, накопительные счета. С натяжкой, фонды ликвидности/инвесткопилку. Есть ряд способов накопить на малую подушку. Здесь можно вспомнить про клише с отказом от чашки кофе. Мне нравится метод конвертов (фонды на накопительных счетах). Можно использовать вообще только один фонд, кому как удобнее. Мой критерий перехода к следующему этапу - в малой подушке есть средства минимум на 3 месяца базовых расходов: еда, быт, жилье, транспорт. У нас с мужем нет долгов, но если бы были, то минимальные платежи тоже.

- Большая подушка безопасности. Те самые 10% от дохода, которые я никогда не использовала буквально. Сюда я отношу вклады. Кажется неплохой идеей добавить ОФЗ и корпоративные облигации с максимальным рейтингом. Мой критерий сформированности подушки - 600000 рублей на вкладах. Планирую достичь к 2027 году.

- Капитал. Здесь самый большой выбор инструментов: акции, облигации, фонды, ИИС, ПДС, ОМС и физические металлы, валюта, крипта, бетон, экзотика. У меня критерия два для инвестирования - достаточно средств в малой подушке, иначе я не лезу. И комфортный уровень риска, чтобы не переживать. Мне нравится портфель с примерно равной долей акций и облигаций. Мой муж нервничает от падения котировок акций даже на 1%, зато любит изучать рынок ВДО. Поэтому мы собираем портфели отдельно друг от друга. А десятилетний портфель я собираю для родителей, и покупаю там активы в соответствии с их предпочтениями.

Почему так?

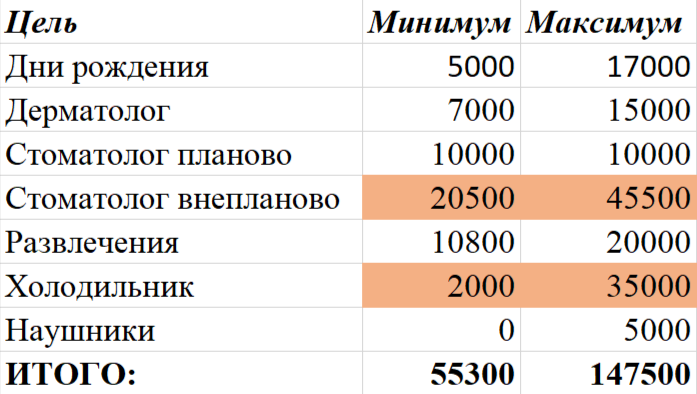

Мой ориентир базовых расходов за месяц - 50000 рублей. То есть, в Малой финансовой подушке должно быть минимум 150000 рублей. Это запас ликвидных денег. Доходность - не важна. Если срочно потребуется за что-то заплатить, можно взять без зазрения совести. Вот мой примерный список трат из малой подушки на ближайший месяц:

В таблицу я не занесла траты на авто, хотя их учитываю тоже.

В среду я потратила 18000 рублей из малой фин.подушки на ОФЗ. Жизнь показала ошибочность такого решения - в пятницу сломался холодильник. В таблицу занесла минимальную стоимость ремонта (вдруг повезёт) и максимум - стоимость нового холодильника с учётом баллов лояльности магазина. Бывает, с моим запасом ликвидности - не катастрофа. Но сейчас я направила все силы на восстановление малой подушки.

В выходные у меня заболел зуб - сходила к стоматологу, узнала ценовую вилку на лечение в ближайшее время. У меня хороший шанс на минимальную цену. Но опять же, важно иметь запас средств. Максимальная стоимость предполагает впоследствии установку коронок. Вот и 150000 рублей возможных незапланированных расходов.

Если я не могу покрыть подобные расходы, не вижу смысла пополнять брокерский счёт. Все равно первая незапланированная трата - и придется снимать деньги. Возможно, в убыток.

Большая подушка безопасности - немного менее ликвидна, но повыше процент. Это моё спокойствие при потере дохода. Я самозанятая, поэтому выбрала цель - год базовых расходов.

Так как уже есть малая финансовая подушка, не вижу ничего плохого в том, чтобы на маленьких суммах учиться формировать капитал. Но конечно же, подушка безопасности должна быть в приоритете. Некоторые инструменты формирования капитала предполагают невозможность распоряжаться средствами (ПДС, ИИС-3) несколько лет. Другие - могут оказаться в просадке в нужный момент. Поэтому формирование капитала для меня - третий этап.

Создание двух типов финансовых подушек и есть мой запас прочности как инвестора.

По какой системе вы предпочитаете откладывать, инвестировать? Поделитесь в комментариях.