Когда мы брали ипотеку, я помню только одно чувство — облегчение. Наконец-то одобрили, своя квартира, всё решилось. И в этот момент я подписала договор… почти не читая.

Ну правда. Кто читает 30 страниц мелким шрифтом, когда у тебя ключи от квартиры уже “в кармане”? А потом, через несколько месяцев, я начала разбираться в платежах. И поняла неприятную вещь:

👉 банк зарабатывает не только на процентах.

👉 он зарабатывает на нашей невнимательности.

И вот те самые моменты, на которых можно потерять очень приличные деньги.

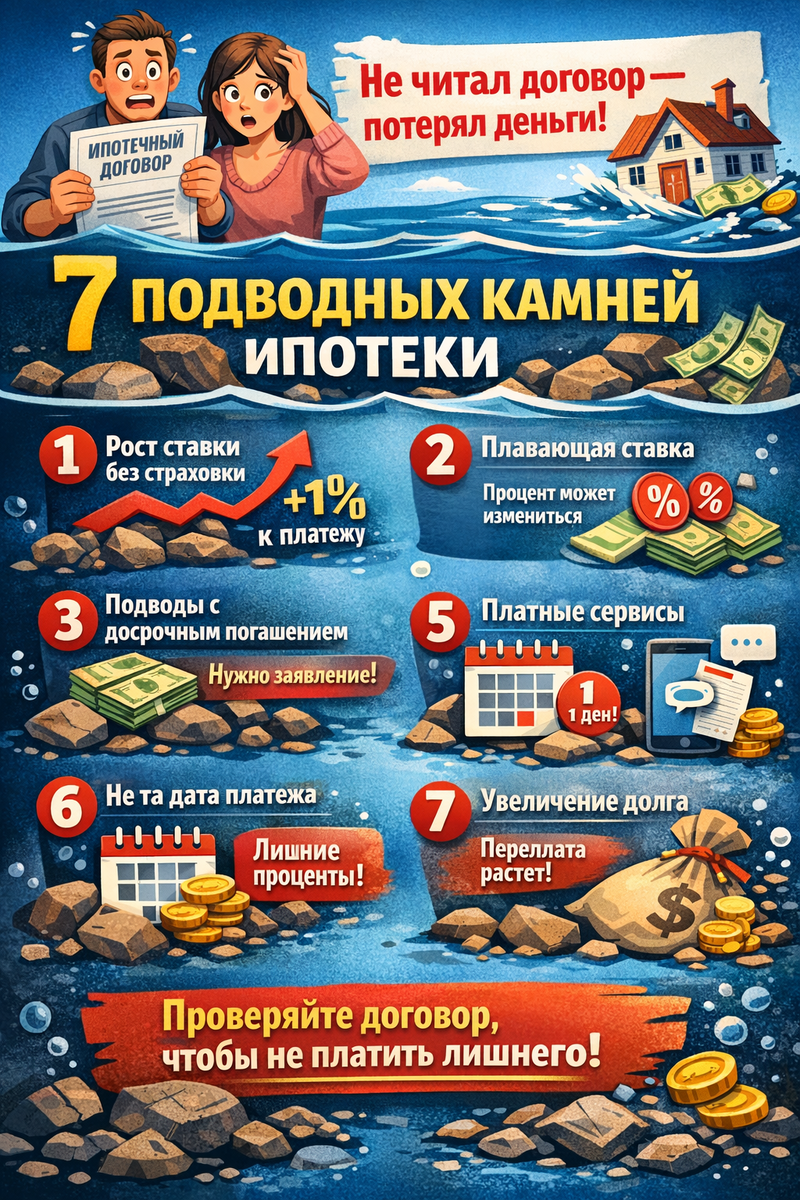

1. Страховка, без которой платёж внезапно растёт

Когда оформляешь ипотеку, почти всегда подключают:

— страхование жизни

— страхование квартиры

И менеджер говорит: «Это стандартная процедура». Но есть нюанс.

👉 если вы не продлеваете страховку — ставка по ипотеке может вырасти.

У нас, например, это было +1%. Кажется немного? А теперь посчитайте на остаток долга. Это могут быть десятки, а иногда и сотни тысяч рублей переплаты.

2. Плавающая ставка (о которой “забывают” сказать)

Многие уверены, что ставка фиксированная. Но в договоре может быть пункт:

👉 «ставка может изменяться при определённых условиях»

Например:

— при отказе от страховки

— при нарушении условий договора

— при рефинансировании

И это тот самый пункт, который читают в последнюю очередь… или не читают вообще.

3. Досрочное погашение — не такое простое, как кажется

Я раньше думала: внес деньги → долг уменьшился → всё отлично.

Но оказалось:

👉 без заявления деньги могут просто “лежать” на счёте

👉 проценты при этом продолжают начисляться

И второй момент: нужно правильно выбирать

— уменьшение срока

— или уменьшение платежа

Ошибка здесь может стоить сотен тысяч переплаты.

4. Дата списания — мелочь, которая влияет на проценты

Я раньше вообще не обращала внимания на даты, а зря. Если внести досрочный платеж не в тот день, часть денег может:

👉 сначала пойти на проценты

👉 а не на основной долг

Правильная стратегия:

✔ вносить досрочку сразу после списания ежемесячного платежа

Так деньги быстрее уменьшают тело кредита.

5. “Незаметные” платные услуги

Это вообще классика. СМС-информирование, уведомления,платные сервисы банка. Кажется, что это мелочь. Но за год это уже несколько тысяч. А за срок ипотеки — десятки тысяч.

6. Просрочка даже на 1 день

Самый неприятный момент. Многие думают: «Ну задержу платёж на день — ничего страшного».

А по факту:

👉 штраф

👉 пени

👉 испорченная кредитная история

И иногда даже повышение ставки.

7. Самая опасная ошибка — “я всё плачу, значит всё нормально”

Это была моя ошибка. Я думала: платёж списывается → значит всё под контролем. Но ипотека — это не “заплатил и забыл”.

Это система, которую нужно:

✔ проверять

✔ пересчитывать

✔ оптимизировать

Что я сделала после этого

Когда я во всём разобралась, я:

✔ пересмотрела страховку

✔ отключила лишние услуги

✔ начала правильно делать досрочные платежи

✔ стала проверять график

И знаете что? Платёж не изменился. Но переплата уменьшилась.

Мой честный вывод

Ипотека — это не только про квартиру. Это про внимание к деталям.

Потому что:

👉 банк зарабатывает на процентах

👉 а на невнимательности — ещё больше

💬 А теперь интересно:

Вы читали свой ипотечный договор или тоже подписали “на радостях”?