Как не превратить мечту в финансовое ярмо

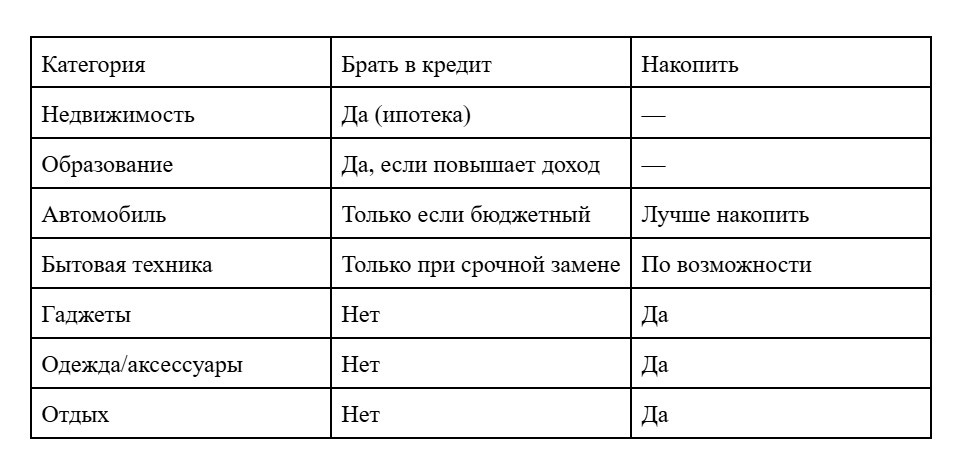

Кредит оправдан, когда покупка со временем дорожает (недвижимость, образование) или приносит доход (оборудование для бизнеса). Во всех остальных случаях лучше накопить. Вот список покупок, которые чаще всего приводят к переплатам и сожалениям.

1. Смартфон последней модели

Флагманские смартфоны стоят 80–150 тыс. руб. и теряют 30–50% стоимости уже через год. Если брать в кредит под 20–30%, переплата может составить 20–40 тыс. руб. Через два года вы будете платить за устройство, которое на вторичном рынке стоит втрое дешевле.

Альтернатива: купить прошлогоднюю модель или с рук в хорошем состоянии.

2. Дизайнерская одежда и аксессуары

Шуба, сумка, часы за 200 тыс. руб. — это актив, который резко теряет в цене. Кредит на такую покупку — один из самых неоправданных. Исключение: если это инвестиционный актив (например, часы, которые дорожают), но это редкость.

3. Турпоездка

Эмоции от отпуска проходят через месяц, а кредит вы платите год. Если нет накоплений, лучше выбрать более бюджетное направление или отложить поездку.

4. Свадьба в долг

Свадебные кредиты — один из самых частых поводов для финансовых проблем молодой семьи. Начать семейную жизнь с долгами — плохая стратегия. Лучше сыграть скромную свадьбу, а через год, если хочется, устроить пышное торжество.

5. Автомобиль дороже годового дохода

Автомобиль — это не только кредит, но и страховка (ОСАГО, каско), налог, топливо, обслуживание. Если ежемесячные расходы на авто превышают 20–30% дохода, вы рискуете попасть в долговую яму.

6. Мебель и техника, если нет срочной необходимости

Кухня «под ключ» за 500 тыс. руб. в кредит может подождать, пока вы накопите. Исключение: сломалась стиральная машина, и нет другой возможности.

7. Абонемент в фитнес или клуб

Часто люди берут годовой абонемент в кредит, а через месяц теряют мотивацию. В итоге платят за то, чем не пользуются.

8. Техника для хобби

Дорогой фотоаппарат, велосипед, музыкальный инструмент. Если вы только начинаете увлекаться, не стоит брать в кредит профессиональное оборудование. Возьмите подержанное или бюджетное, а когда поймете, что хобби серьезно, накопите.

9. Подарки

Подарок не должен ставить вас в долговое положение. Если вы не можете позволить дорогую вещь, не берите кредит. Искренность важнее цены.

10. Долги других людей

Стать поручителем или взять кредит для друга/родственника — это самый рискованный вариант. Если заемщик перестанет платить, долг ляжет на вас. Финансовые эксперты советуют: если вы готовы помочь, лучше подарите сумму, которую не жалко потерять.

Вывод: кредит должен работать на вас, а не вы на него. Если покупка не является активом или необходимостью, лучше накопить. Это убережет вас от лишних процентов и долгового стресса.