Разбираем отчёт за 2025 год, оцениваем влияние крепкого рубля и санкций и отвечаем на главный вопрос: почему я остаюсь умеренно негативным к акциям лидера российской нефтянки

Роснефть — это не просто «нефтянка». Это флагман отрасли, компания с огромной ресурсной базой (запасы — 11,5 млрд тонн н. э., обеспеченность — 49 лет) и мощным производственным потенциалом. Но 2025 год стал для неё очередным испытанием. Да, цены на нефть выросли на фоне ближневосточного конфликта, но рублёвая выручка всё равно упала, а чистая прибыль рухнула на 73% (до 293 млрд руб.). Крепкий рубль и санкционные ограничения съели позитивный эффект от дорогой нефти.

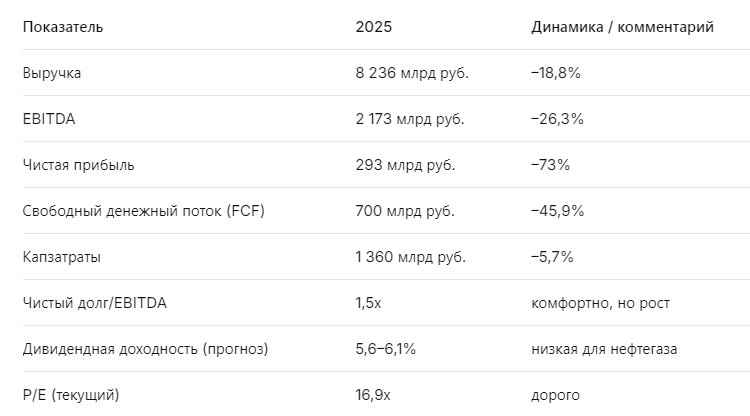

Отчёт слабый: выручка снизилась на 18,8%, EBITDA — на 26,3%, свободный денежный поток — на 45,9%. Долговая нагрузка выросла (чистый долг/EBITDA = 1,5х), хотя остаётся комфортной. При этом дивидендная доходность, по прогнозам, составит лишь 5,6–6,1% в ближайшие два года — это значительно ниже среднерыночных 10–12%.

Я оцениваю перспективы Роснефти как умеренно негативные. При текущей цене около 480 руб. справедливая оценка, по моим расчётам, находится в диапазоне 400–430 руб. Потенциал снижения есть, а дивиденды не компенсируют риски. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Несмотря на рост цен на нефть (в долларах), рублёвая выручка упала из‑за укрепления рубля. Прибыль обвалилась из‑за курсовых разниц и разовых списаний. Долговая нагрузка увеличилась, но остаётся приемлемой. Главное разочарование — низкие дивиденды.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы непривлекательны, переоценки не жду»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментальные мультипликаторы Роснефти выглядят неинтересно. Текущий P/E — 16,9х, что значительно выше среднего за последние 5 лет (6,8х). EV/EBITDA — 2,28х — дёшево, но это отражает низкую прибыльность. P/B — 0,55х — дисконт к балансовой стоимости, но он не растёт годами. Форвардный P/E на 2026–2027 годы, по моим расчётам, останется в районе 7–8х, что не предполагает апсайда.

Моя модель, основанная на прогнозе денежных потоков с учётом крепкого рубля и санкций, даёт справедливую цену 400–430 руб. (текущая около 480 руб.). Потенциал снижения — 10–15%. Для покупки нет оснований».

🛡️ Ella Sterling: «Дивиденды — слабое место, риск выше среднего»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Роснефти (не менее 50% чистой прибыли по МСФО) при упавшей прибыли даёт мизерные выплаты. Я ожидаю дивидендную доходность в 2026–2027 годах на уровне 5,6–6,1%. Это ниже, чем у Лукойла (13–15%), Татнефти (9–10%) и даже Сбера (11%). Для нефтегазового сектора — это слабый результат.

Риски: зависимость от экспорта, крепкий рубль, санкции. Долговая нагрузка выросла (чистый долг/EBITDA с 0,9х до 1,5х за два года). При текущей ключевой ставке 15–16% обслуживание долга становится серьёзной статьёй расходов. Для дивидендного портфеля Роснефть я не рекомендую».

🚀 Kai Zero: «Технически — нисходящий тренд, ловить нечего»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции Роснефти с 2022 года находятся в нисходящем тренде. Снижение с 600 руб. до текущих 480 руб. — коррекция 20%. На недельном графике цена ниже всех скользящих средних. Объёмы низкие, покупателей нет.

Для спекулянта нет сигналов. Можно рассматривать короткие позиции с целью 430–440 руб., но это для опытных. Длинные позиции — только при пробое 520 руб. с закреплением. Пока же — избегать».

📉 Почему Роснефть теряет привлекательность?

- Крепкий рубль. Экспортёр страдает от укрепления национальной валюты: цена нефти в долларах может расти, но рублёвая выручка падает.

- Санкционное давление. Ограничения на технологии, страхование, фрахт и расчёты увеличивают издержки и снижают маржинальность.

- Рост долга. Чистый долг/EBITDA увеличился с 0,9х до 1,5х за два года. При высоких ставках это давит на чистую прибыль.

- Низкие дивиденды. 5–6% — это ниже рынка и ниже инфляции. Для сравнения: у Лукойла прогнозная доходность 13–15%, у Татнефти — 9–10%.

- Дорогая оценка. P/E 16,9х при падающей прибыли — это неоправданно много. Рынок пока держит цену за счёт «государственного» статуса, но фундаментальных причин для роста нет.

💰 Прогноз дивидендов и целевая цена

Справедливая цена акции, по моей модели, — 400–430 руб. (средняя — 415 руб.). Потенциал снижения — 13–15%. С учётом низких дивидендов общая доходность за 2 года может оказаться отрицательной. Риск я оцениваю как 4 из 10 (повышенный для «голубой фишки»).

📌 Мой личный взгляд

Я не держу Роснефть в портфеле и не планирую покупать. Причины:

- Низкая дивидендная доходность. 5–6% — не конкурентно.

- Падение прибыли и FCF. Бизнес не генерирует прежний денежный поток.

- Ухудшение долговой нагрузки. При высоких ставках это минус.

- Альтернативы. В нефтегазе есть Лукойл, Татнефть — они и дешевле, и дивиденднее.

Моя рекомендация:

- Дивидендным инвесторам — проходить мимо.

- Долгосрочным инвесторам — не рекомендую, ждать 400–430 руб. для возможного входа.

- Спекулянтам — возможны короткие позиции, но с осторожностью.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.