Разбираю популярные сервисы «Долями», «Сплит», «Подели» — без сложных таблиц, только плюсы и минусы

С 1 апреля 2026 года в России вступили в силу новые правила для сервисов покупки частями (BNPL). Теперь максимальный срок рассрочки — 6 месяцев, а покупки дороже 50 000 рублей попадают в кредитную историю.

Я собрал главные программы, которые сейчас на слуху. Рассказываю, как они работают и где подвох.

Коротко о каждом сервисе

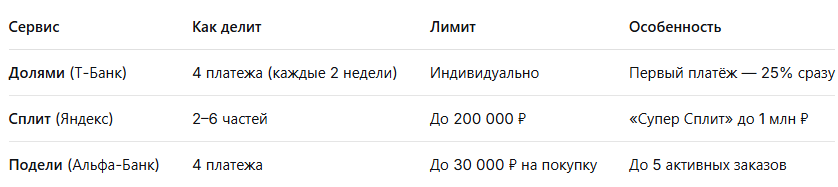

Долями (Т-Банк) — самый популярный сервис. Делит покупку на 4 равные части. Первые 25% платите сразу, остальные — каждые 2 недели. Без процентов, если платить вовремя .

Сплит (Яндекс) — работает у партнёров Яндекса. Можно разбить на 2–6 частей. При покупке в 2 платежа — комиссии нет. Есть версия «Супер Сплит» с лимитом до 1 млн ₽ .

Подели (Альфа-Банк) — аналог «Долями». До 5 активных заказов, лимит до 30 000 ₽ на покупку. Делит на 4 части, первые 25% сразу .

Плюсы и минусы (коротко)

Что хорошо

- Никаких процентов, если платить по графику. Покупаете телефон за 40 000 ₽ — отдаёте ровно 40 000.

- Оформление за минуты — без справок и походов в банк.

- Повышает доступность — можно купить нужную вещь, даже если денег в кошельке не хватает.

Что не очень

- Пропустили платёж — штраф и испорченная кредитная история. Сервисы сразу передают данные в бюро.

- Короткие сроки — всего 6 месяцев (с 2028 года станет 4 месяца). Крупную покупку погасить быстро не всегда удобно.

- Крупные покупки (от 50 000 ₽) теперь влияют на кредитную историю — банки увидят, что вы пользуетесь рассрочкой.

Таблица для сравнения

Что изменилось с 1 апреля 2026

Новые правила призваны защитить покупателей, но есть и ограничения:

- Максимальный срок — теперь не более 6 месяцев .

- Покупки дороже 50 000 ₽ попадают в кредитную историю (раньше BNPL не влиял на неё) .

- Цена товара не может быть выше при оплате частями — закон запрещает магазинам делать наценку .

- Досрочное погашение — без штрафов и комиссий .

Мой итог

Сервисы рассрочки удобны для средних покупок (до 50 000 ₽), когда нужно разбить платёж на 2–4 части без переплат. Они не заменяют кредит, но помогают управлять бюджетом.

Главное правило: не берите в рассрочку больше, чем можете отдать за месяц. Один пропущенный платёж — и вы уже в долгах.

Мой личный выбор — «Долями» от Т-Банка. Привычный интерфейс, много партнёров, всё прозрачно. Но для покупок дороже 50 000 ₽ я предпочту обычную кредитку с длинным грейсом — чтобы не светиться в кредитной истории лишний раз.

А вы пользуетесь сервисами покупки частями? Как относитесь к тому, что крупные рассрочки теперь видны банкам? Делитесь в комментариях!

#рассрочка #bnpl #долями #сплит #подели #финансоваяграмотность #новости2026

Материал не является индивидуальной инвестиционной рекомендацией