Разбираем отчёт за 2025 год, оцениваем строительство нового комплекса и отвечаем на главный вопрос: почему компания стоит 164 млрд руб., зарабатывая более 40 млрд руб., и почему я считаю её идеальным активом для консервативного инвестора

НМТП — это не просто портовый оператор. Это третий по величине портовый холдинг Европы и безусловный лидер в России. Группа управляет двумя крупнейшими портами страны — Новороссийском на Чёрном море и Приморском на Балтике, а также портом Балтийск. Эти порты встроены в международные транспортные коридоры, связывающие Россию с десятками стран. Бизнес НМТП — это критическая инфраструктура, которая будет востребована всегда, независимо от конъюнктуры.

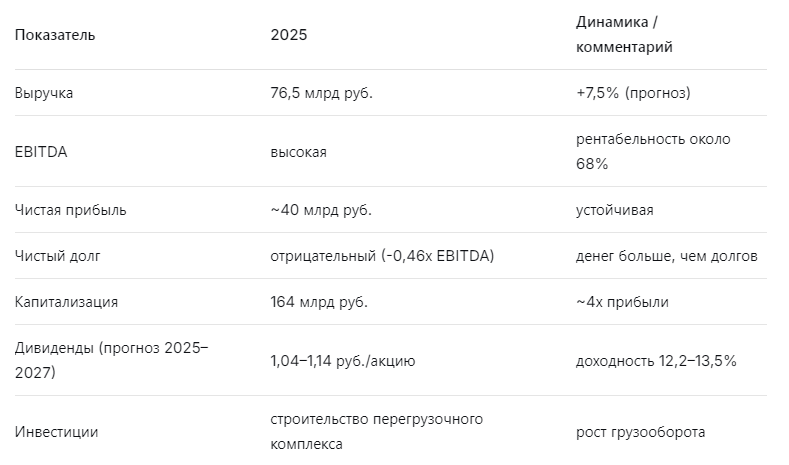

Отчёт за 2025 год подтверждает устойчивость компании. Выручка растёт, EBITDA остаётся на высоком уровне, чистая прибыль превышает 40 млрд руб. При этом у НМТП отрицательный чистый долг — то есть денег на счетах больше, чем обязательств. В текущих условиях высокой ключевой ставки это огромное преимущество. Компания также строит новый перегрузочный комплекс в порту Новороссийска, который существенно увеличит грузооборот и доходы в будущем.

При текущей цене 8,5 руб. справедливая оценка, по моим расчётам, составляет 11 руб. Потенциальная доходность с учётом дивидендов за 2 года — 54,5%. Риск я оцениваю как низкий (3 из 10). НМТП — один из лучших кандидатов для консервативного дивидендного портфеля. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Компания торгуется с P/E около 4х, P/B — 0,84х, EV/EBITDA — 2,7х — это очень дёшево для бизнеса с такой рентабельностью и отсутствием долга.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы — подарок, а отрицательный долг — страховка»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«НМТП — редкий пример компании, которая одновременно дешёва и финансово устойчива. P/E около 4х — это почти вдвое ниже исторической нормы (5,7х за последние годы). EV/EBITDA — 2,7х, что говорит о сильной недооценённости. При этом отрицательный чистый долг означает, что компания не только не должна, но и имеет свободные деньги. В условиях ставки 15–16% это колоссальное преимущество.

Моя модель даёт справедливую цену 11 руб. на горизонте 2 лет. При текущей цене 8,5 руб. потенциал роста — около 30% без учёта дивидендов. Если добавить дивидендную доходность 12–13% годовых, общая доходность за 2 года может составить 54–60%. Я считаю НМТП одной из лучших идей для консервативного портфеля».

🛡️ Ella Sterling: «Дивиденды надёжны и будут расти»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика НМТП (не менее 50% чистой прибыли по МСФО с учётом свободного денежного потока) при отрицательном долге даёт высокую предсказуемость. Я ожидаю дивиденды за 2025 год около 1,04 руб. на акцию, за 2026–2027 — 1,09–1,14 руб. Это обеспечивает доходность 12,2–13,5% годовых при текущей цене. Такая доходность выше почти всех депозитов и облигаций.

Дополнительный бонус — строительство нового перегрузочного комплекса в Новороссийске. После ввода в эксплуатацию грузооборот вырастет, а вместе с ним — прибыль и дивиденды. Для консервативного инвестора НМТП — идеальный якорь».

🚀 Kai Zero: «Технически — боковик, но фундаментал пересилит»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции НМТП с 2022 года торгуются в диапазоне 6–9,5 руб. Сейчас цена около 8,5 руб. — чуть выше середины. Для спекулянта нет чёткого сигнала, но для долгосрочного инвестора текущие уровни — хорошая точка входа. Отрицательный долг, стабильная прибыль и высокие дивиденды обеспечат поддержку цене даже при ухудшении рынка.

Если цена упадёт к 7–7,5 руб., можно добавлять агрессивно. Пробой 9,5 руб. откроет дорогу к 11–12 руб. Я бы рекомендовал покупать и держать».

⚓ Почему НМТП привлекателен для консервативного инвестора?

- Отрицательный чистый долг — в эпоху высоких ставок это гарантия финансовой устойчивости. Компания не только не платит проценты, но и зарабатывает на размещении свободных средств.

- Высокая и стабильная прибыль — более 40 млрд руб. в год. Рентабельность EBITDA около 68%, чистая рентабельность — 53%.

- Дивидендная доходность 12–13% — выше рынка и инфляции.

- Строительство нового перегрузочного комплекса в Новороссийске — инвестиции в рост. После завершения проекта грузооборот увеличится, что даст дополнительный импульс прибыли и дивидендам.

- Дешёвая оценка — P/E 4х, P/B 0,84х, EV/EBITDA 2,7х.

💰 Дивидендный прогноз и целевая цена

Справедливая цена акции, по моей модели, — 11 руб. (через 24 месяца). Потенциал роста цены — 29,4%, а с учётом дивидендов общая доходность за 2 года — 54,5%. Риск я оцениваю как 3 из 10 — низкий для российского рынка.

📌 Мой личный взгляд

Я держу НМТП в дивидендном портфеле и планирую увеличивать позицию. Причины:

- Отрицательный долг — редкость на рынке, особенно в транспортном секторе.

- Стабильный денежный поток — портовая инфраструктура всегда востребована.

- Высокие дивиденды — 12–13% годовых перекрывают инфляцию.

- Потенциал роста — новый перегрузочный комплекс и переоценка акций до 11 руб.

Моя рекомендация:

- Консервативным и дивидендным инвесторам — однозначно покупать. Держать долго, реинвестировать дивиденды.

- Долгосрочным инвесторам — добавлять в портфель на текущих уровнях и при просадках до 7,5 руб.

- Спекулянтам — можно играть в диапазоне 7,5–9,5 руб., но основная ценность — в дивидендах.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.