Разбираем отчёт за 2025 год, оцениваем влияние налогового маневра и отвечаем на главный вопрос: почему я держу акции нефтепроводного монополиста в дивидендном портфеле

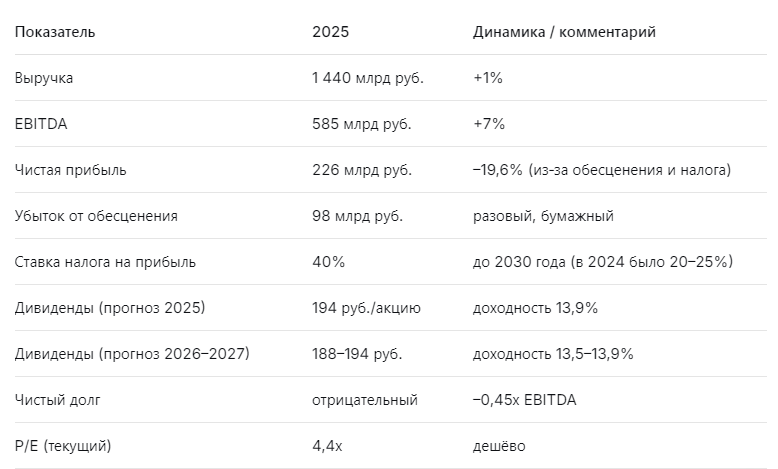

Транснефть — это не просто трубопроводная монополия. Это стратегическая артерия российской экономики, через которую идёт основная часть экспортируемой нефти. Компания регулярно индексирует тарифы, генерирует стабильный денежный поток и платит высокие дивиденды. Но отчёт за 2025 год многих напугал: чистая прибыль упала на 19,6%, а в четвёртом квартале был зафиксирован убыток из‑за бумажного обесценения внеоборотных активов на 98 млрд руб. и роста налога на прибыль до 40% (до 2030 года). Однако за этими цифрами скрывается устойчивый базовый бизнес.

Выручка выросла на 1%, EBITDA — на 7%, а операционная прибыль до обесценений увеличилась. Дивиденды за 2025 год, по моим расчётам, составят около 194 руб. на акцию — это 13,9% доходности к текущей цене (около 1400 руб.). И это не предел: после 2031 года налоговая ставка вернётся к 25%, что позволит нарастить дивиденды до 275 руб. — 20% годовых.

Я держу Транснефть в дивидендном портфеле и считаю, что бумага заслуживает внимания каждого, кто ищет долгосрочный стабильный доход. Чтобы разобраться в деталях, пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Базовый бизнес стабилен: EBITDA растёт, долг отсутствует, индексация тарифов обеспечивает предсказуемую динамику выручки. Разовое обесценение и повышенный налог — это внешние факторы, которые не отражают ухудшение денежного потока.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы кричат о недооценённости, но налог сдерживает переоценку»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментальные мультипликаторы Транснефти выглядят очень привлекательно. P/E — около 4,4х, что значительно ниже исторического среднего (5,6х за 10 лет, 4,3х за последние 5 лет). EV/EBITDA — практически нулевая (отрицательный чистый долг). P/B — 0,33х — компания торгуется с огромным дисконтом к балансовой стоимости. Рентабельность EBITDA — 40,6%, чистая рентабельность — 16,7%.

Главный сдерживающий фактор — повышенная ставка налога на прибыль (40% до 2030 года). Она снижает чистую прибыль и дивиденды примерно на 15–20% по сравнению с прежним режимом. Однако рынок уже учёл это в цене. Если смотреть на форвардные показатели окупаемости (3,1–3,2х в 2026–2027 гг), то относительно исторической нормы (5,6х) потенциал роста цены составляет 50–70%. Моя целевая цена — 1600–1900 руб. на горизонте 2–3 лет».

🛡️ Ella Sterling: «Дивиденды — главный козырь, и они надёжны»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Транснефти (50% нормализованной прибыли МСФО) обеспечивает высокую предсказуемость. В 2025 году я ожидаю дивиденд 194 руб. на акцию, что даёт доходность 13,9% при текущей цене 1400 руб. В 2026–2027 годах дивиденды сохранятся на уровне 188–194 руб. (13,5–13,9%). Это один из лучших показателей на рынке.

Но самое интересное — в долгосрочной перспективе. С 2031 года налог на прибыль снизится с 40% до 25%. При сохранении операционных показателей нормализованная чистая прибыль может вырасти до 460 млрд руб., а дивиденд — до 275 руб. на акцию, что даст доходность 20% к текущей цене. Таким образом, Транснефть — это не только текущий высокий дивиденд, но и потенциал роста выплат на 40% в течение 5–6 лет. Для дивидендного портфеля — идеальный якорь».

🚀 Kai Zero: «Технически — боковик, но долгосрочный тренд вверх»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С 2018 года акции Транснефти торгуются в диапазоне 1200–1800 руб. Сейчас цена около 1400 руб. — чуть выше нижней границы. Технически это зона накопления. Объёмы торгов низкие, что характерно для «тихой» дивидендной бумаги.

Для спекулянта интересна покупка от 1300–1350 руб. с целью 1600–1700 руб. Но основная ценность — для долгосрочного инвестора. Фундаментальный драйвер (снижение налога после 2031 года) будет разворачиваться годами, и акции будут постепенно расти. Я бы рекомендовал покупать на просадках и держать до 2030 года».

📈 Почему рынок переоценил негатив?

Инвесторы испугались двух вещей:

- Резкое падение чистой прибыли (на 19,6%) и убыток в 4 квартале.

- Повышение налога на прибыль до 40% до 2030 года.

Однако убыток — бумажный (обесценение активов из‑за изменения макроэкономических допущений), он не влияет на денежный поток и дивидендную базу. Компания сама заявила, что будет корректировать его при расчёте нормализованной прибыли. Налоговая ставка — это уже заложенный фактор, но он не убивает дивидендную привлекательность: даже при 40% налога дивидендная доходность остаётся двузначной.

💰 Дивидендный прогноз: от 14% до 20% годовых

Таким образом, держа акции Транснефти сегодня, вы получаете стабильный двузначный дивидендный поток, а через 5–6 лет — ещё и рост дивидендов на 40% за счёт снижения налога.

📌 Мой личный взгляд

Я держу Транснефть в дивидендном портфеле и буду держать долго. Причины:

- Дивидендная доходность 13–14% — выше инфляции и ставки по депозитам.

- Устойчивость бизнеса — индексация тарифов, отсутствие долга, монопольное положение.

- Потенциал роста дивидендов после 2031 года (до 20% годовых).

- Дешёвая оценка — P/E 4,4х, P/B 0,33х.

Моя рекомендация:

- Дивидендным инвесторам — однозначно покупать и держать на горизонте 5–10 лет.

- Долгосрочным инвесторам — добавлять в портфель на текущих уровнях.

- Спекулянтам — играть в диапазоне 1300–1700 руб., но не держать надолго.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.