Разбираем отчёт за 2025 год, оцениваем дивидендные перспективы и отвечаем на главный вопрос: почему недооценённый разработчик СУБД заслуживает места в портфеле роста?

Аренадата — это не громкое имя на слуху у массового инвестора, но среди профессионалов IT и корпоративных заказчиков компания известна как ведущий российский разработчик систем управления базами данных (СУБД) и инструментов обработки данных. После ухода западных вендоров (Oracle, SAP, Microsoft) Аренадата заняла лидирующие позиции в большинстве ключевых сегментов. Её платформа объединяет четыре продуктовые компании («Аренадата Софтвер», «Пикодата», «Клин Дейта», «ДатаКаталог») и сервисную «Тера».

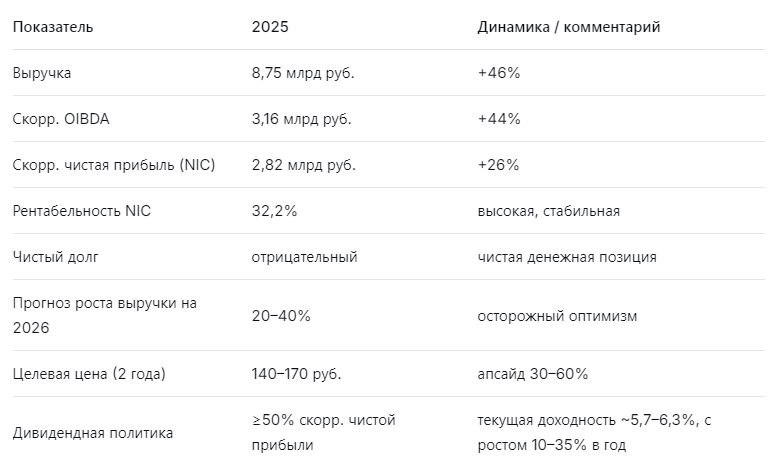

Отчёт за 2025 год впечатляет: выручка выросла на 46% (до 8,75 млрд руб.), скорректированная OIBDA — на 44%, чистая прибыль — на 52%. Маржинальность по скорректированной чистой прибыли (NIC) — 32,2%. У компании чистая денежная позиция (отрицательный долг), расширяется клиентская база, высока доля допродаж действующим заказчикам. При этом оценка рынком всей компании — всего около 22 млрд руб. (текущая цена ~106 руб., целевая через 2 года — 140–170 руб., что даёт потенциал 45% с учётом дивидендов).

Я считаю Аренадату одним из самых интересных объектов для формирования портфеля роста в 2026 году. Чтобы разобраться в деталях, пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Компания растёт быстрее рынка IT, сохраняет высокую рентабельность, не имеет долга и активно инвестирует в развитие. Даже консервативный прогноз менеджмента на 2026 год (20–40%) предполагает сохранение двузначных темпов.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы — подарок для аналитика»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, P/FCF.

«Фундаментально Аренадата выглядит очень дёшево. Форвардный P/E на 2026 год составляет около 8–9х, в то время как средний P/E по IT-сектору в России — 12–15х. EV/EBITDA — 6,3х, P/FCF — 7,7х. При рентабельности чистой прибыли 30% и темпах роста 25–40% это аномально низкая оценка. Справедливый P/E для такого бизнеса — 15–18х, что даёт потенциал роста капитализации в 2–2,5 раза в течение 2–3 лет.

Моя модель, основанная на прогнозе денежных потоков, даёт целевую цену 170 руб. к концу 2027 года. Даже если рынок останется холодным, 140 руб. — вполне достижимый рубеж. Для портфеля роста это одна из лучших идей».

🛡️ Ella Sterling: «Дивиденды будут расти, но пока скромны»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Аренадаты (не менее 50% скорректированной чистой прибыли) даёт текущую доходность около 5,7–6,3% при цене 106 руб. Это ниже, чем у «классических» дивидендных фишек, но важно другое: дивиденды растут темпами 10–35% в год. К 2028–2030 году доходность к текущей цене может достичь 7–10%, что уже интересно для дивидендного портфеля.

Главное преимущество — чистая денежная позиция и стабильный денежный поток. Даже при замедлении роста компания сможет платить дивиденды и увеличивать их. Для инвестора, ориентированного на долгосрочный рост дивидендов, Аренадата — хороший кандидат».

🚀 Kai Zero: «Технически — боковик, но фундаментальный драйвер силён»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С момента IPO акции Аренадаты торгуются в диапазоне 90–120 руб. Сейчас цена около 106 руб. — середина диапазона. Для спекулянта нет чёткого сигнала: ни пробоя вверх, ни отката к поддержке.

Однако, если верить фундаментальной оценке Leo, в ближайшие кварталы рынок может пересмотреть бумагу. Я бы рассматривал покупку при откате к 90–95 руб. (с целью 120–140 руб.) или при пробое 120 руб. с закреплением. Для долгосрочного инвестора текущие уровни — неплохая точка входа, но с горизонтом не менее 2 лет».

📈 Почему Аренадата недооценена?

Несмотря на рост выручки на 46% и чистую прибыль на 52%, акции компании с момента листинга (в конце 2023 года) прибавили всего 12%, в то время как IT-сектор в целом скорректировался. Причины:

- Общее охлаждение к IT-акциям после бума 2021 года.

- Недостаточная известность среди розничных инвесторов.

- Консервативный прогноз менеджмента на 2026 год (20–40% — осторожная оценка).

Однако фундаментальные показатели говорят об обратном: компания занимает монопольное положение на быстрорастущем рынке импортозамещения СУБД, её продукты критически важны для корпоративных клиентов, а долг отсутствует. При сохранении темпов роста хотя бы 25% в год, текущая оценка (P/E ~9х) неоправданно низка.

💰 Дивиденды: когда ждать щедрости?

В 2025 году дивиденды составят, по прогнозам, около 6,7 руб. на акцию (доходность ~6,3%). Это не рекорд, но важно, что дивиденды будут расти быстрее прибыли, так как компания только начинает выплаты. К 2028 году, при сохранении нормы выплат 50% и росте чистой прибыли до 5–6 млрд руб., дивиденд на акцию может составить 15–18 руб., а доходность к текущей цене — 14–17%. Это уже уровень лучших дивидендных историй.

📌 Мой личный взгляд

Я планирую начать формировать портфель роста в 2026 году, и Аренадата будет одним из ключевых активов. Причины:

- Высокие темпы роста (выручка +46%, прибыль +52%) при низкой базе.

- Недооценённость. P/E 9х при рентабельности 30% и потенциале роста 25–40% — аномалия.

- Чистая денежная позиция — отсутствие долга, возможность финансировать развитие из своих средств.

- Импортозамещение. Уход западных вендоров создал огромный рынок, где Аренадата — лидер.

- Дивидендный потенциал. При текущей доходности 6%, к 2028 году она может вырасти до 14–17%.

Моя рекомендация:

- Дивидендным инвесторам — пока не основной выбор, но можно начинать присматриваться.

- Инвесторам в рост — однозначно покупать. Цель 140–170 руб. за 2 года.

- Спекулянтам — ждать отката к 90–95 руб. или пробоя 120 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.