Друзья, добрый день. В условиях высокого уровня неопределенности на мировых рынках, которые сейчас практически полностью зависят от конфликта на Ближнем Востоке, многие ищут тихую гавань, активы, которые бы вели себя независимо от основных активов. И в таких поисках многие натыкаются на пищевку, которая на российском рынке фактически представлена двумя активами - какао ($CC) и кофе ($KC). Давайте рассмотрим, какая конъюнктура сложилась на этих рынках, что влияет на цены, и какие ценовые ожидания.

Сейчас и кофе, и какао остаются дорогими относительно доковидных уровней, но находятся на разных фазах цикла. Арабика после исторического пика около 4,41 доллара за фунт в феврале 2025 года торгуется весной 2026 в районе 3–4 долларов за фунт (на 60–100% выше типичных 1,5–2,0 доллара 2018–2020 годов). Какао, наоборот, уже прошло острую фазу: после исторического максимума порядка 12 900 долл. за тонну в конце 2024 года цены к апрелю 2026 года опустились к $3250 на сегодняшний день, что означает падение более чем на 60–70% от пика, но все еще выше уровней около $2500 начала 2020‑х.

У кофе главный текущий драйвер - физический дефицит из Бразилии и Вьетнама. Вьетнам, отвечающий примерно за 17% мирового производства и являющийся крупнейшим поставщиком робусты, в сезоне 2023/24 потерял около 20% урожая: выпуск снизился с ~1,81 до ~1,47 млн тонн на фоне засухи и переключения части фермеров на более прибыльный дуриан. Одновременно в Бразилии, дающей около 38% мирового кофе (преимущественно арабику), 2024 год стал самым жарким за время наблюдений; засуха затронула более 70% муниципалитетов, что ухудшило цветение и завязь и уже отражено в прогнозах урожая 2025/26. В текущем году ожидается дефицит арабики размера порядка 8,5 млн мешков и пересмотр оценки бразильского урожая вниз на 10–11 млн мешков, что поддерживает цены даже при частичном ослаблении спекулятивного спроса.

У какао, напротив, баланс резко развернулся от рекордного дефицита к ожидаемому профициту. После трех подряд дефицитных сезонов кульминацией стал 2023/24, когда глобальный дефицит достиг примерно 480-490 тыс. тонн при падении производства на 13% до 4,38 млн тонн и снижении отношения запасов к переработке до ~27% - минимума почти за полвека. На этом фоне фьючерсы в Нью‑Йорке и Лондоне в 2024 году обновили исторические максимумы, сделав какао лучшим товарным активом года по доходности. Но к 2025-2026 годам картина меняется: прогнозируется профицит в 2025/26 до 175–250 тыс. тонн. Это, вместе с падением переработки в Европе и Азии, тянет цены вниз даже с учетом сохраняющихся климатических рисков.

Отдельным, но заметным слоем на оба рынка легли логистика и конфликты в районе Красного моря и более широкого Ближнего Востока. В 2024 - начале 2025 года массовые атаки хуситов на суда фактически вынуждали контейнерные линии уходить с маршрута Суэц - Красное море на обход через мыс Доброй Надежды, добавляя 7-14 дней к транзиту и резко поднимая ставки фрахта и страховки. После формального объявления о прекращении атак в конце 2025 года часть перевозчиков начала постепенно возвращаться к маршрутам через Красное море, однако на сегодняшний день сохраняется высокий уровень непоределенности: война на Ближнем Востоке и публичные угрозы о возможном возобновлении атак со стороны Хуситов заставляют судоходные компании и страховщиков продолжать закладывать премию за риск. В результате значительная доля трафика по‑прежнему идет в обход Африки, а фрахт для кофе и какао остается повышенным: в отдельные периоды совокупные логистические расходы достигают 18–22% от FOB‑цены кофе и заметно замедляют передачу снижения биржевых котировок в цену сырья на заводе.

Еще один фактор, усиливающий логистические издержки - перекрытие Ормузского пролива и рост нефти. Обострение ситуации в регионе поддерживает цены на нефть и бункерное топливо, что автоматически повышает стоимость морского фрахта и внутриконтинентальных перевозок. Для кофе и какао это означает, что даже при коррекции фьючерсов вниз, итоговая цена CIF в Европе или Азии падает заметно медленнее - часть экономии съедают более дорогие перевозки и страховка. Для обжарщиков и шоколадных компаний это выливается в сжатие маржи и более осторожную стратегию закупок: сокращение горизонта хеджирования и переход к «hand‑to‑mouth» покупкам на короткий срок.

На стороне спроса ситуация по кофе и какао сейчас существенно различается. В кофе глобальное потребление остается устойчивым: США и ЕС по-прежнему крупнейшие рынки, а Азия ростет стахановскими темпами - в Китае кофейный рынок оценивается уже в $18-21 млрд с двузначными темпами и более 50 000 кофейных точек, что делает его одним из ключевых драйверов долгосрочного спроса. В какао же за 2024–2025 годы произошла заметная эрозия спроса: европейская переработка во втором квартале 2025 снизились примерно на 7%, азиатские - на 16%, и значительная часть падения пришлась на шринкфляцию и снижение доли какао в рецептурах, а не только на сокращение объема продаж. Даже при нормализации урожая рынок какао сталкивается с новым, более низким уровнем структурного спроса, в то время как кофе пока такого перелома не демонстрирует.

Наконец, на оба рынка сверху ложатся финансовые и валютные факторы, задающие фон для текущей ситуации. Так как торги этими товарами в основном идут в долларах, естественно его курс влияет на цену, как и у любых других commodities, хоть он и ограничен в силу относительно небольшого, но существующего рынка в локальных валютах. Плюс есть эффект от спекулятивного капитала: на пике ралли в какао фонды держали до $8-9 млрд длинных позиций, а в кофе рост открытого интереса в 2024-2025 годах также отражал крупные ставки на продолжение дефицита.

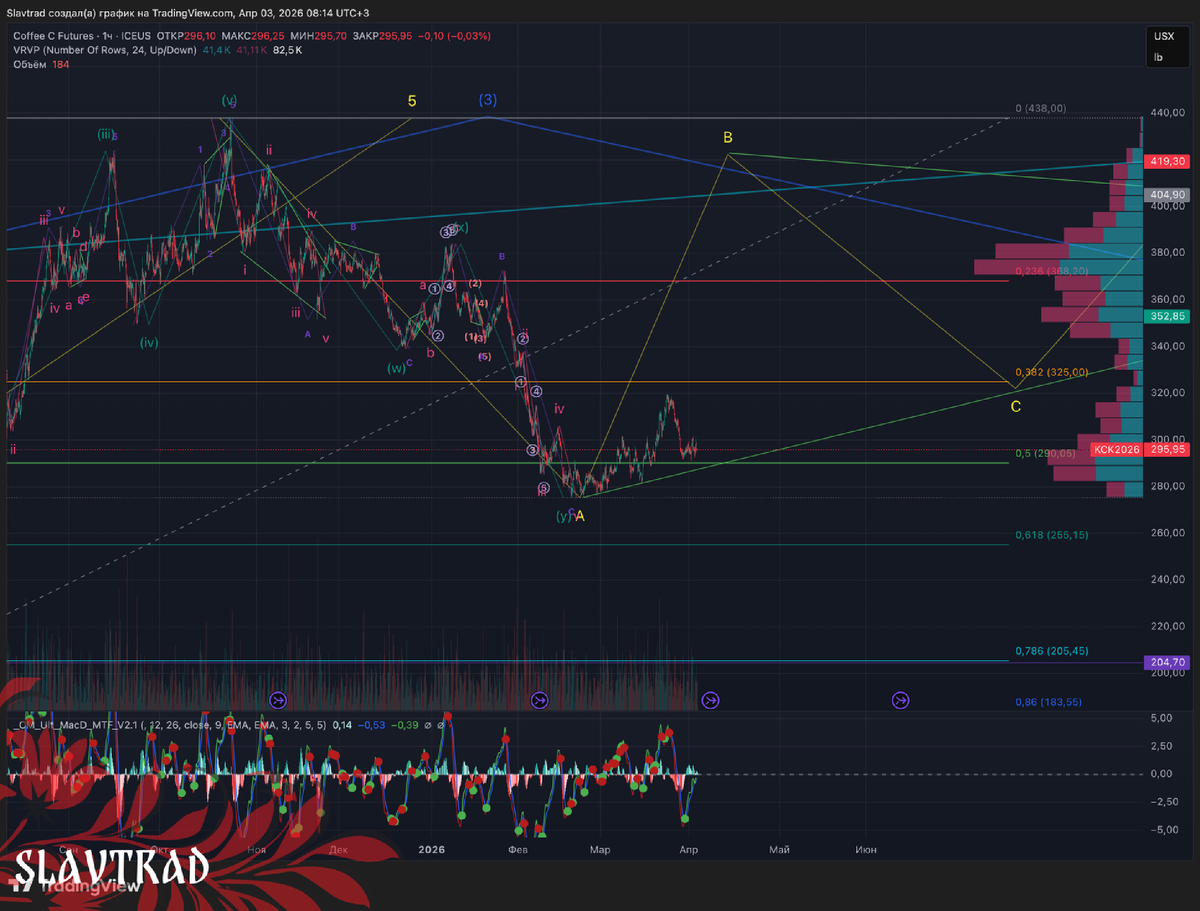

Если говорить о наших ожиданиях от динамики этих активов, долгосрочно, мы считаем, что циклы роста не закончены ни в одном из них, нас еще ожидает обновления максимумов, как впрочем и по всей пищевке в целом. На рынках какао это динамика будет гораздо более активной, и начнется скорее всего гораздо раньше, так как в данный момент мы видим тотальную капитуляцию по активу, что означает близкое зарождение нового тренда. Если смотреть более локально, в $СС есть намеки на разворот через начальную диагональ, в которой мы аккуратно работаем от лонгов. В $KC чуть сложнее, мы находимся в треугольнике, в котором скорее всего завершили волну A, но с точностью говорить об этом сейчас сложно.