Представьте, что ИИС — это специальный кошелек, который вы открываете у брокера (многие банки, такие как Сбер, Т-Банк или ВТБ, позволяют сделать это в два клика в приложении).

В чем «магия» этого кошелька? Государство очень хочет, чтобы вы копили деньги «вдолгую», а не тратили всё под ноль. Поэтому оно говорит: «Положи деньги в этот кошелек, купи на них облигации, а я в следующем году верну тебе 13% (или 15%) от той суммы, что ты положил».

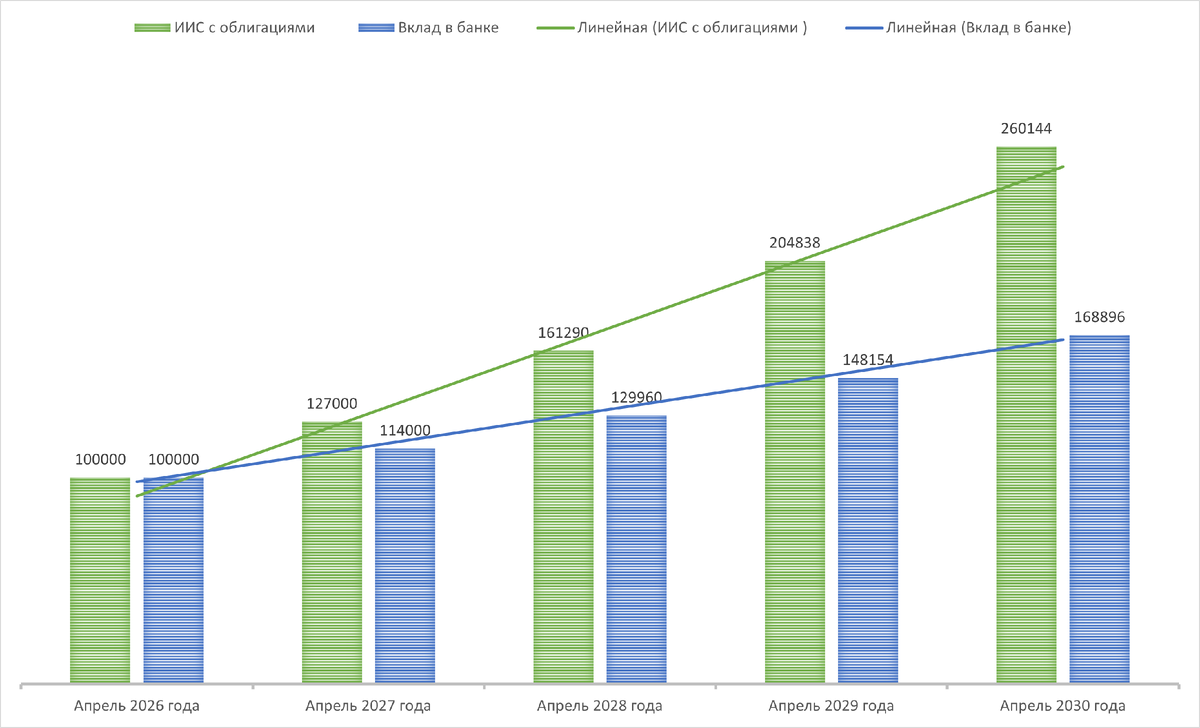

Как это работает вместе с облигациями? (Считаем деньги)

Допустим, у вас есть 100 000 рублей.

- Вы кладете их на ИИС и покупаете надежные государственные облигации (ОФЗ) с доходностью, скажем, 14% годовых.

- Ваш доход №1 (от облигаций): За год вы получите 14 000 рублей в виде купонов (процентов).

- Ваш доход №2 (от государства): В начале следующего года вы подаете заявку через Госуслуги и получаете Налоговый вычет. Государство возвращает вам 13% от вложенной сотни — это еще 13 000 рублей.

Итог: За один год ваши 100 000 рублей принесли вам 27 000 рублей (27% годовых). Ни один банк в 2026 году не даст вам такую ставку по обычному вкладу при почти нулевом риске.

Важные правила ИИС в 2026 году (ИИС-3)

С 2024 года правила изменились, и сейчас работает тип счета, который называют ИИС-3.

Вот что нужно знать «Мастеру Кошелька»:

1. Срок владения (Главный минус)

Чтобы не возвращать полученные вычеты государству, деньги на ИИС-3 нужно держать минимум 5 лет (если открыли в 2024–2026 годах). С каждым годом этот минимальный срок для новых счетов будет расти.

- Вывод: Кладите на ИИС только те деньги, которые вам точно не понадобятся завтра на ремонт или покупку машины.

2. Сколько можно вернуть?

Вы можете получить вычет с суммы до 400 000 рублей в год. То есть максимум, что упадет вам на карту от налоговой — 52 000 рублей (при ставке НДФЛ 13%) или 60 000 рублей (при ставке 15%).

3. Нужно официально работать

Вычет — это возврат вашего же подоходного налога (НДФЛ), который за вас платит работодатель. Если вы работаете «вчерную» или вы самозанятый, который не платит НДФЛ, возвращать будет просто нечего.

- Но есть лайфхак: Для самозанятых ИИС-3 дает освобождение от налога на прибыль по акциям/облигациям при закрытии счета.

Почему именно облигации на ИИС?

Вы можете купить на ИИС и акции, но для среднего класса облигации лучше:

- Предсказуемость: Вы заранее знаете, сколько копеек и в какой день упадет вам на счет.

- Надежность: Если берете ОФЗ, риск потери денег практически равен нулю.

- Двойная выгода: Вы получаете купоны по облигации + налоговый вычет. Это называется «сложный доход».

Пошаговый план:

- Открыть ИИС в приложении своего банка. Это бесплатно.

- Положить туда сумму, которую вы готовы не трогать несколько лет (хотя бы 10–50 тысяч для начала).

- Купить ОФЗ (выбирайте те, у которых дата погашения близка к дате закрытия вашего ИИС).

- В марте следующего года Получить вычет на Госуслугах в приложении банка или Налоговой.

- Полученные деньги закинуть обратно на ИИС и купить еще облигаций. Так ваши деньги начнут расти как снежный ком.

Как по-вашему: стоит ли замораживать деньги на ИИС на несколько лет ради лишних 13%, или старый добрый банковский вклад с быстрым доступом к деньгам всё-таки надежнее? Что выбираете вы?

И не забудьте подписаться на «Мастера Кошелька».