Банкротство позади, но банки отказывают в кредитах. Когда и как восстановить кредитную историю? Расскажу, какие реальные сроки и стратегии помогут вам снова стать надежным заемщиком.

Вы прошли через процедуру банкротства физических лиц, долги списаны, и теперь хочется вернуться к обычной финансовой жизни. Но первый же визит в банк заканчивается отказом: «Извините, из‑за банкротства не можем одобрить заявку». Знакомо? Давайте разберемся, после банкротства через сколько можно взять кредит и как грамотно выстроить путь к восстановлению кредитной репутации.

Как банкротство влияет на кредитную историю

Факт банкротства физлиц навсегда остается в вашей кредитной истории. Бюро кредитных историй (БКИ) хранят эту информацию в течение 7 лет с момента внесения записи. Это не значит, что все 7 лет вам будут отказывать — банки смотрят не только на сам факт банкротства, но и на то, как вы выстраиваете финансовую дисциплину после него.

Сразу после завершения процедуры шансы получить кредит после банкротства физического лица крайне малы. Банки воспринимают таких заемщиков как высокорисковых. Но ситуация постепенно меняется — если вы демонстрируете стабильность и ответственность.

Этапы восстановления кредитной истории: пошаговый план

Путь к кредиту после процедуры банкротства — это марафон, а не спринт. Поэтому его важно знать по этапам.

Первый шаг — кредитная карта. Через 6–12 месяцев после завершения банкротства попробуйте оформить карту с небольшим лимитом. Некоторые банки предлагают карты для клиентов с испорченной историей — часто с обеспечением (залогом) или по повышенной ставке. Главное здесь — дисциплинированно пользоваться картой:

- не выходить за лимит;

- погашать задолженность вовремя;

- желательно — полностью закрывать долг каждый месяц.

Это покажет банкам, что вы научились ответственно обращаться с заемными средствами.

Второй этап — потребительский кредит. Через 1–2 года после банкротства (при условии успешной работы с картой) можно пробовать подавать заявки на небольшие потребительские кредиты. Выбирайте суммы до 100 000 рублей и короткие сроки (6–12 месяцев). Одобрение может прийти от банков, которые специализируются на работе с «проблемными» заемщиками, или от вашего зарплатного банка — если там видят регулярные поступления и расходы.

Третий этап — ипотека. Самый амбициозный шаг. Дают ли кредиты после банкротства на такие крупные суммы? Да, но не сразу. Обычно ипотеку реально получить через 2–3 года после завершения процедуры — при соблюдении условий:

- стабильная официальная работа с «белой» зарплатой;

- положительная кредитная активность за последние 1–2 года (успешно закрытые кредиты);

- первоначальный взнос от 20–30 %;

- отсутствие новых просрочек и судебных взысканий.

График восстановления: ориентировочные сроки

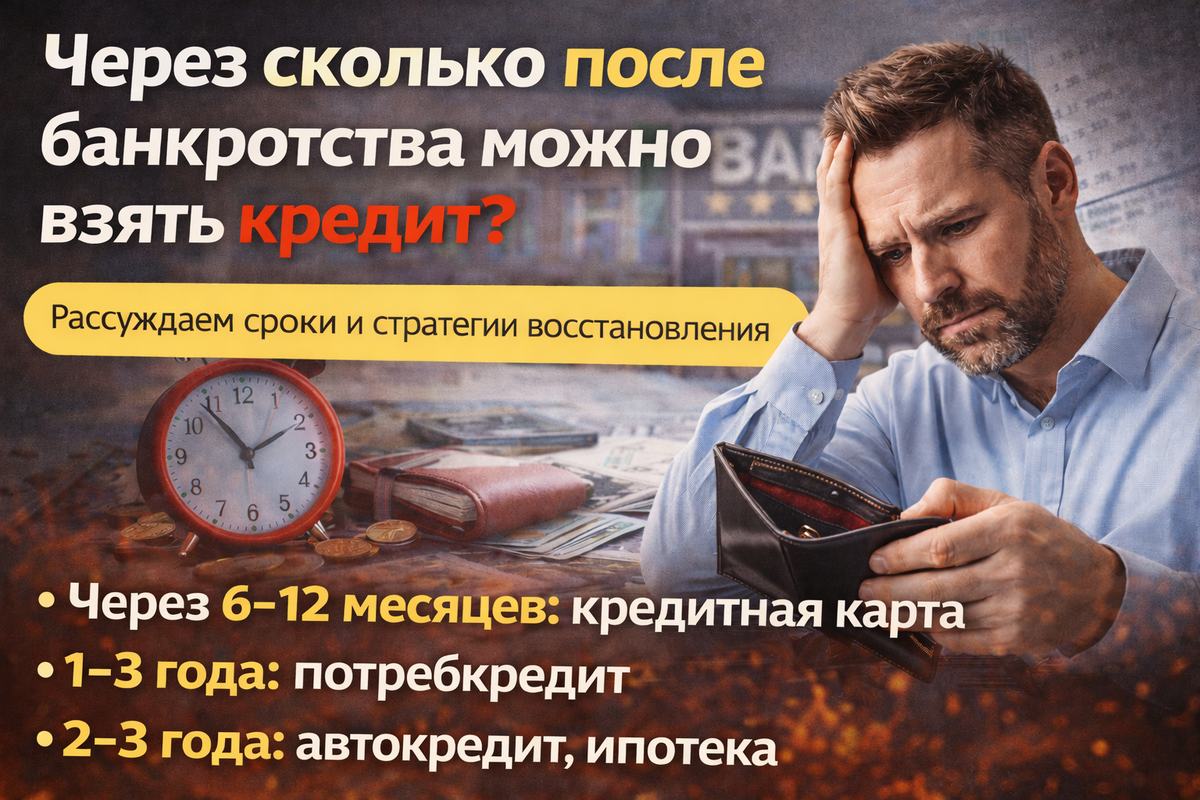

- 6–12 месяцев: оформление кредитной карты, дисциплинированное использование.

- 1–2 года: небольшие потребительские кредиты, своевременное погашение.

- 2–3 года: возможность подать заявку на автокредит или ипотеку.

Помните: это ориентировочные сроки. Всё индивидуально — зависит от вашей финансовой дисциплины, дохода и политики конкретного банка.

Чтобы понять, как это работает на практике, рассмотрим пример.

Алексей из Казани прошел процедуру банкротства в 2021 году из‑за долгов по бизнесу. К 2023 году он устроился на стабильную работу с официальной зарплатой. План восстановления был таким:

В начале 2022 года, через 6 месяцев после завершения процедуры, Алексей оформил кредитную карту в своем зарплатном банке с лимитом 30 000 рублей. Он использовал ее для повседневных покупок и каждый месяц полностью погашал задолженность.

Через год, в 2023‑м, подал заявку на потребительский кредит на 80 000 рублей — банк одобрил под повышенную ставку. Алексей закрыл кредит досрочно, без просрочек. Эта положительная запись попала в БКИ.

В 2024 году, спустя 2 года после банкротства, Алексей решился на ипотеку. Он выбрал банк, где была зарплатная карта, и предложил первоначальный взнос 30 %. Банк учел не только стабильный доход за 2 года и две успешные кредитные истории (карта и потребительский кредит), но и отсутствие текущих просрочек.

Заявка была одобрена. Алексей купил квартиру, доказав, что можно ли после банкротства взять кредит на крупную сумму — если действовать последовательно.

Что ускорит восстановление кредитной истории

Несколько советов, которые помогут сократить сроки ожидания:

- Трудоустройство с «белой» зарплатой — главный сигнал надежности для банков.

- Подавайте заявки в тот банк, где получаете зарплату — он видит ваши регулярные поступления.

- Предложение залога (автомобиль, недвижимость) повышает шансы на одобрение.

- Если у вас есть надежный человек с хорошей кредитной историей, его участие в сделке увеличит вероятность одобрения.

- Не бросайтесь сразу за ипотекой — двигайтесь поэтапно, от простых продуктов к сложным.

Кредит после банкротства возможен — вопрос в сроках и стратегии.

Ключевое условие — последовательность и финансовая дисциплина. Каждый своевременно погашенный кредит улучшает вашу репутацию в глазах банков.

Восстановите кредитную историю после банкротства — расскажу подробный план для вашего конкретного случая! Я помогу оценить ваши шансы, а также осуществлю полную консультацию по всем интересующим вопросам банкротства физических лиц. Свяжитесь со мной по телефону +7 (953) 750-47-40

Помните: закон стоит на вашей стороне — используйте его инструменты грамотно.