📌 Сегодня предлагаю взглянуть на сектор электроэнергетики, рассмотрел отчёты 4-х компаний за 2025 год. Дочек Россетей лучше рассматривать в отдельном посте.

❓ СИТУАЦИЯ В СЕКТОРЕ:

• Выручка электроэнергетиков растёт каждый год благодаря индексации тарифов. Так, в середине 2025 года тарифы повысили на 12,6%, а с октября 2026 года ожидают рост цен на 11,3%. Однако сейчас электроэнергетики проходят период высоких капитальных затрат, что давит на прибыль и размер дивидендов.

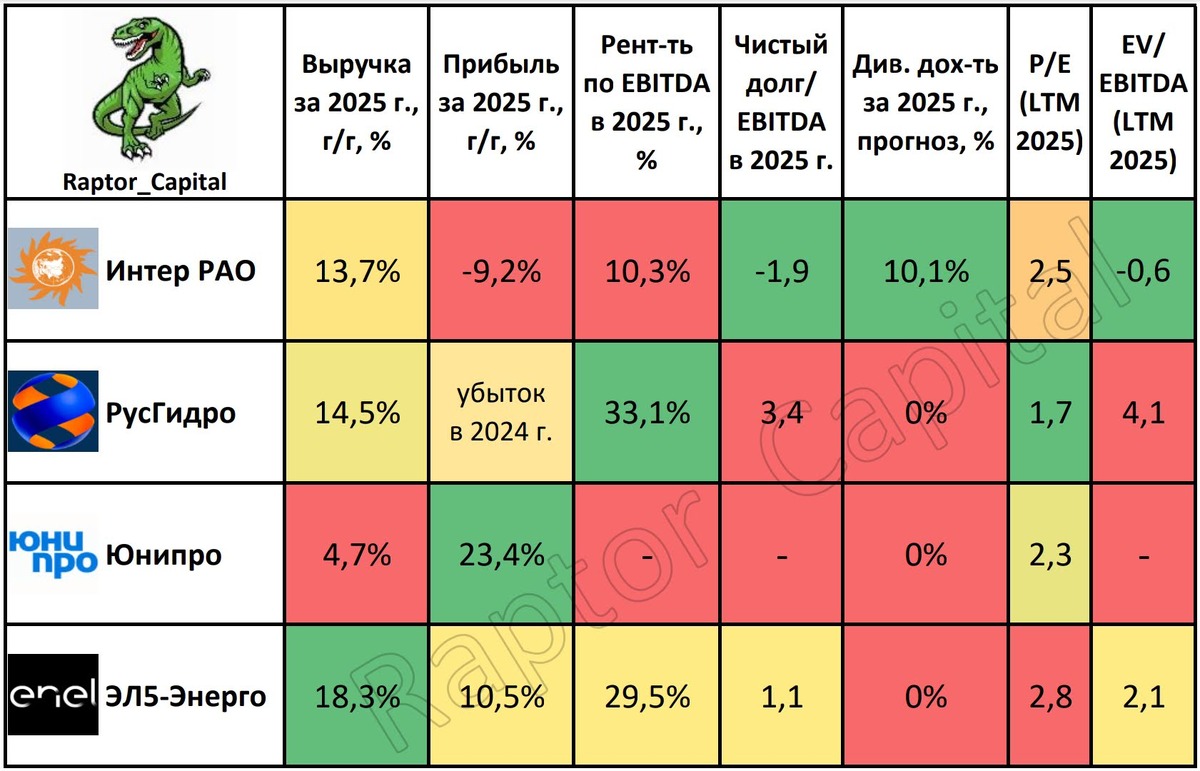

1️⃣ ВЫРУЧКА В 2025 г.:

• Переложить индексацию тарифов в рост выручки смогли ЭЛ5-Энерго (+18,3% год к году), РусГидро (+14,5%), и Интер РАО (+13,7%). У Юнипро рост выручки всего на 4,7% из-за падения зарубежной выручки и окончания одного из договоров.

2️⃣ ПРИБЫЛЬ:

• По росту прибыли Юнипро наоборот стала лидером (+23,4%), далее ЭЛ5-Энерго (+10,5%). У РусГидро в 2025 году прибыль против убытка в 2024 году, а прибыль Интер РАО впервые за 5 лет снизилась на 9,2% из-за роста налоговых расходов на 46%.

3️⃣ РЕНТАБЕЛЬНОСТЬ EBITDA:

• Лидеры по маржинальности – РусГидро (33,1%) и ЭЛ5-Энерго (29,5%). У Интер РАО рентабельность всего 10,3%, а у Юнипро здесь и далее невозможно посчитать EBITDA из-за скрытых строк в отчёте.

4️⃣ ДОЛГОВАЯ НАГРУЗКА:

• Долговая нагрузка улучшилась только у ЭЛ5-Энерго (Чистый долг/EBITDA снизился с 1,9x до 1,1x). У РусГидро показатель сохранился на высоком уровне 3,4x (процентные расходы +40%). Кубышка Интер РАО снизилась на 16% из-за роста CAPEX, что привело к показателю Чистый долг/EBITDA = –1,9x (–2,4x в 2024 году).

5️⃣ КАПИТАЛЬНЫЕ ЗАТРАТЫ:

• Интер РАО при кубышке 348 млрд рублей планирует кап. затраты в 2026-2027 годах на 200-300 млрд рублей (=снижение процентных доходов, чистой прибыли и дивидендов). У Юнипро кубышка около 100 млрд рублей, на CAPEX хотят потратить 327 млрд рублей до 2031 года. У РусГидро при чистом долге 700 млрд рублей в планах CAPEX по 200-300 млрд рублей в год.

6️⃣ ДИВИДЕНДЫ:

• Интер РАО рекомендовал выплатить 0,32 рублей на акцию (див. доходность 10,1%) по итогам 2025 года. РусГидро не планирует платить дивиденды до 2030 года, Юнипро не платит из-за заблокированных активов, а ЭЛ5-Энерго не платит дивиденды уже 5 лет.

7️⃣ ОЦЕНКА РЫНКОМ:

• По прибыли 2025 года самая дешёвая оценка акций у РусГидро (P/E = 1,7x), далее Юнипро (2,3x), Интер РАО (2,5x) и ЭЛ5-Энерго (2,8x).

✏️ ВЫВОДЫ:

• Из четырёх компаний наиболее понятно и привлекательно выглядят акции Интер РАО, с одной оговоркой. По моим расчётам, план по кап. затратам предполагает через 2 года снижение кубышки до ≈200 млрд рублей, прибыли до ≈95 млрд рублей, дивидендов до ≈0,23 рублей. Если в 2028 году будет ключевая ставка ниже 10%, то, наверное, див. доходность 7% выглядит неплохо.

• Акции ЭЛ5-Энерго могут на горизонте года стать привлекательны, но надо следить за эффектом от реорганизации (пока итогом можно назвать только допэмиссию). Менеджмент РусГидро почти напрямую говорит, что в ближайшие 4 года в акциях делать нечего, а у Юнипро из драйверов роста пока только геополитика. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём телеграм-канале.

❤️ Поддержите пост реакциями, если было интересно.

_____

👉 Подписывайтесь на мой телеграм-канал и Max, там вы найдёте ещё больше аналитики и обзоров компаний.